Общее понятие финансовых ресурсов

Денежные доходы, накопленные их собственниками для последующего расходования, а также средства, привлеченные в качестве кредитов, составляют финансовые ресурсы, которые делятся на собственные и привлеченные (кредитные). Для бюджетов всех уровней финансовые ресурсы — это мобилизованные доходы и привлеченные займы. Для предприятий — это собственный капитал, прибыль, полученные кредиты и размещенные на рынке ценные бумаги. Для работников финансовым ресурсом является доход в виде заработной платы, а также кредиты (например, банковские, потребительские и ломбардные).

Собственные финансовые ресурсы находятся в полном распоряжении их владельца, а кредитные привлекаются на срок и подлежат возврату вместе с процентными выплатами за их использование.

Источниками кредитных ресурсов выступают временно свободные денежные средства предприятий, населения, а в некоторых случаях и государства. Купля и продажа этих ресурсов сосредоточена на финансовом рынке. Он состоит из двух частей: рынка ссудных капиталов и рынка ценных бумаг. Его основная функция — обеспечение хозяйствующих субъектов дополнительными денежными средствами под определенный процент.

Финансы предприятий — составная часть всей финансовой системы.

Финансы хозяйствующих единиц находятся в зависимости от проводимой государством экономической политики. К основным направлениям государственного регулирования финансовой деятельности предприятий относятся: ценообразование, налоговая система, денежное обращение, кредит, формы платежей и расчетов, организация обращения ценных бумаг (фондовый рынок), государственное лицензирование хозяйственной деятельности, внешнеэкономические связи, бюджетное финансирование

На финансовое состояние предприятий наиболее существенное влияние оказывают: неправильная эмиссионно-денежная политика без учета объемов товарной массы и реальных интересов предприятий; либерализация цен без их необходимого регулирования; снижение инвестиционной активности и неправильная бюджетная политика; кредитно-банковская политика и тенденции фондового рынка; кризис платежей; неправильная экспортно-импортная политика государства.

Рис. 1 Основные направления государственного регулирования финансового состояния предприятия

Принципы организации финансов предприятия.

Движение денежных средств на предприятии

Преобладающая часть финансовых ресурсов общехозяйственной системы финансов формируется на предприятиях. Поскольку до 80% доходной базы бюджета формируется за счет налогов, а в налоговых поступлениях превалируют платежи предприятий, то финансы предприятия формируют общегосударственную финансовую систему.

В основе организации финансов предприятий лежат следующие принципы:

самостоятельность в области финансово-хозяйственной деятельности;

самофинансирование;

заинтересованность в результатах работы;

ответственность за эти результаты;

образование финансовых резервов;

деление средств на собственные и заемные;

первоочередное выполнение обязательств перед бюджетом;

финансовый контроль за деятельностью предприятий;

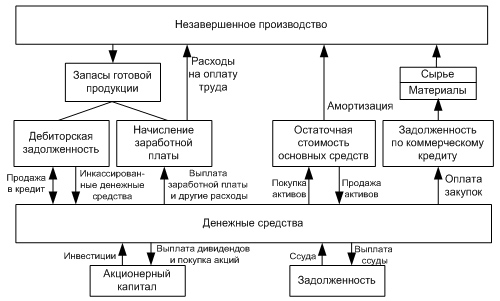

Цикл движения денежных средств предприятия можно представить следующим образом:

Рис. 2 Цикл движения денежных средств предприятия

Движение денежных средств на предприятии — непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. Активы предприятия — это чистое использование денежных средств, а пассивы и собственный капитал — чистые источники. Для действующего предприятия не существует начальной и конечной точки движения средств. Объем денежных средств колеблется в зависимости от производственного графика, объема продаж, инкассации дебиторской задолженности, капитальных вложений и финансирования.

В общем денежном обороте предприятия можно выделить следующие отношения:

образование и использование целевых фондов внутрихозяйственного назначения (уставного фонда, фонда развития производства, поощрительные фонды и т.д.);

возникающие при участии в других предприятиях (внесение паевых взносов, участие в распределении прибыли от совместной деятельности и прочее);

с работниками предприятия;

с покупателями продукции;

со страховыми организациями;

с банковской системой;

с государством;

с вышестоящими управленческими структурами.