Показатели эффективности использования основных средств предприятия

Для того чтобы судить, насколько эффективно используются основные средства, существует ряд показателей, среди которых важнейшими являются фондоемкость и фондоотдача.

![]() , (5)

, (5)

(6)

(6)

где Фе - фондоемкость единицы продукции, руб/руб.

Зная фондоемкость продукции, можно рассчитать потребность в основных средствах.

Фондоемкость и фондоотдачу относят к обобщающим показателям. Кроме обобщающих, существуют частные показатели эффективности использования основных средств, которые характеризуют использование отдельных групп основных средств. Важнейшими из них являются коэффициенты использования оборудования. К ним относят коэффициенты экстенсивного и интенсивного использования оборудования, а также интегральный коэффициент и коэффициент сменности. При наличии необходимой информации студент должен привести расчеты частных показателей эффективности основных средств.

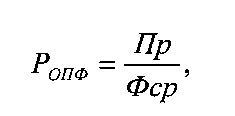

Также одним из важнейших показателей является рентабельность основных производственных фондов. Студенты должны определить данный показатель и сделать вывод о доходности ОПФ.

(7)

(7)

Износ основных средств предприятия

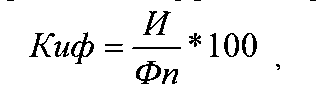

Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и обесценивания. Таким образом, наступает их физический и моральный износ. При выполнении курсового проекта достаточно определить коэффициент физического износа и коэффициент годности.

(8)

(8)

Кг = 100 -Киф, (9)

где Кг - коэффициент годности, %.

Амортизация основных средств предприятия

Для экономического возмещения физического и морального износа основных фондов их стоимость в виде амортизационных отчислений включается в затраты на производство продукции. Таким образом, амортизация - это постепенный перенос стоимости ОПФ на выпускаемую продукцию.

Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода, их стоимость погашается путем начисления амортизации.

К амортизируемому имуществу не относятся земля, вода, недра и другие природные ресурсы, а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей.

Не подлежат амортизации следующие виды амортизируемого имущества:

1) имущество, первоначальная стоимость которого составляет до 10 000 рублей включительно, его стоимость включается в материальные затраты в полной сумме по мере ввода его в эксплуатацию;

имущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для такой деятельности;

имущество, приобретенное (созданное) с использованием бюджетных средств целевого финансирования;

объекты внешнего благоустройства (объекты лесного хозяйства, объекты дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного или иного целевого финансирования) и другие аналогичные объекты;

продуктивный скор, буйволы, яки, олени, другие одомашненные дикие животные (за исключением рабочего скота);

приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства. Стоимость приобретенных изданий и иных подобных объектов, за исключением произведений искусства, включаются в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения указанных объектов;

приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора.