Раздел 1 Формирование замысла проекта

1.1 Диагностика предприятия

Физическое лицо, предприниматель Крючкова Ольга Витальевна зарегистрирована в Ленинской РГА в г.Севастополе 08.12.2005 г. (Свидетельство В01 № 357721), сертификат соответствия на услуги проживания ВВ № 596084.

Основными видами деятельности в 2006 году стали «туристические услуги» и «сдача в аренду жилых помещений», а с 2007 года (изменился реестр видов деятельности) – «услуги по организации путешествий» и «сдача в аренду собственного недвижимого имущества». С 2010 года – дополнительно «Предоставление мест для временного размещения» и «услуги по приготовлению готовой еды». Плательщик единого налога.

В 2008 году Крючкова О.В зарегистрировала торговую марку «РАПАНЫ» в «Украинском центре инноватики и патентно-информационных услуг» при Украинском институте промышленной собственности, г.Киев среди средств размещения и поэтому имеет право использовать это название в своей деятельности.

Средство размещения «РАПАНЫ» - отель семейного типа, состоит из двух корпусов, один из которых принадлежит Крючковой О.В. на праве частной собственности, а второй – другому собственнику, с которыми предприниматель Крючкова работает на договорных условиях.

Физическое лицо, предприниматель (ФЛП) Крючкова О.В., на основании соответствующих документов, занимается привлечением клиентов и организацией их отдыха в отеле.

Для этого предприниматель ведет маркетинговую деятельность, заключает договора с туристическими фирмами на реализацию мест и с обслуживающими организациями (коммунальные службы, обслуживание бассейнов, озеленение, стирка белья, аудит и т.д.), нанимает необходимый персонал и ведет необходимый документооборот.

Целью данной деятельности является удовлетворение общественных потребностей населения в услугах по организации отдыха и реализации на этой основе социальных и экономических интересов предпринимателя и его наемных работников.

Основным регламентирующим документом для предприятия, как субъекта туристической деятельности, является закон Украины «О туризме», который определяет общие правовые, организационные и социально-экономические основы реализации государственной политики Украины в области туризма, обозначены основные термины данной деятельности, определены контролирующие органы и их полномочия, охвачены вопросы безопасности туризма, лицензирования, сертифицирования, страхования, стандарты договоров и т.д.

Как владелец средства размещения, ФЛП Крючкова О.В. руководствуется также Постановлением кабинета министров Украины от 15.03.2006 г. №297 «Об утверждении порядка предоставления услуг по временному размещению (проживанию)», в котором дается определение коллективным и индивидуальным средствам размещения и соответствующие требования к ним.

Из общих нормативных документов для предпринимателя важнейшими являются Закон Украины «О защите прав потребителей», «Правила пользования отелями и аналогичными средствами размещения», утвержденные государственной туристической администрацией Украины 02.04.2004 г., закон Украины «Об обеспечении санитарного и эпидемиологического благополучия населения» от 24.02.1994 г., правила пожарной безопасности в Украине, утвержденные МВД 14.06.1995 г. № 219)755.

От организационно-технического уровня предприятия зависит степень эффективности предприятия, использования ресурсов и качество выпускаемой продукции. Поскольку технический и организационный уровень тесно взаимосвязаны между собой, это предполагает использование единого обобщающего термина - организационно-технический уровень предприятия.

Задачи анализа:

- оценка достигнутого организационно-технического уровня, темпов его повышения и влияния на эффективность хозяйствования;

- определение возможностей и путей дальнейшего его роста с целью повышения эффективности.

Базой для оценки достигнутого организационно-технического уровня являются: плановые, проектные, лучшие отечественные и зарубежные, нормативные, а также оптимальные показатели.

Оценим возрастной состав основных фондов:

Iево = Wв / Wо, где

Wв – количество основных фондов с возрастом до 10 лет;

Wо - общее количество основных фондов.

Ассортимент услуг – перечень наименований услуг с указанием количества по каждому из них. Сущность планирования, формирования видов услуг заключается в том, чтобы предприятие своевременно предлагало определенную совокупность услуг, которые бы, соответствуя в целом профилю его производственной деятельности, наиболее полно удовлетворяли требованиям определенных категорий потребителей. Формированию ассортимента услуг предшествует разработка предприятием ассортиментной концепции. Она представляет собой направленное построение оптимальной ассортиментной структуры, товарного предложения, при этом за основу принимаются, с одной стороны, потребительские требования определенных групп (сегментов рынка).

При формировании видов услуг предприятие должно учитывать, с одной стороны, спрос на данные услуги, а с другой - наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования услуг включает в себя:

определение текущих и перспективных потребностей покупателей;

оценку уровня конкурентоспособности услуги на рынке;

оценку ассортимента услуг.

При оценке используются как натуральные, так и стоимостные показатели

В таблице 1.1 представлен ассортимент предоставляемых услуг, средняя цена каждого наименования, а также объем реализации за 2010 и 2011 года. Проанализирован удельный вес каждого наименования в общем доходе предприятия.

Таблица 1.1

Анализ структурных сдвигов в реализации услуг

Наименование услуги |

Доход от предоставления услуг за 2011, тыс.грн. |

Доход от предоставления услуг за 2010, тыс. грн. |

Доля услуги в общем доходе 2011, % |

Доля услуги в общем доходе 2010, % |

Предоставление услуг проживания |

1072,80 |

999,70 |

61,86 |

59,39 |

Предоставление услуг питания |

508,00 |

509,00 |

29,39 |

30,33 |

Предоставление экскурсионных услуг |

107,50 |

124,00 |

6,22 |

7,39 |

Прочие услуги (оздоровительные путевки, дополнительное обеспечения проживающих и т.д.) |

46,00 |

50,60 |

2,66 |

3,01 |

Всего выручка, грн. |

1734,3 |

1683,3 |

|

|

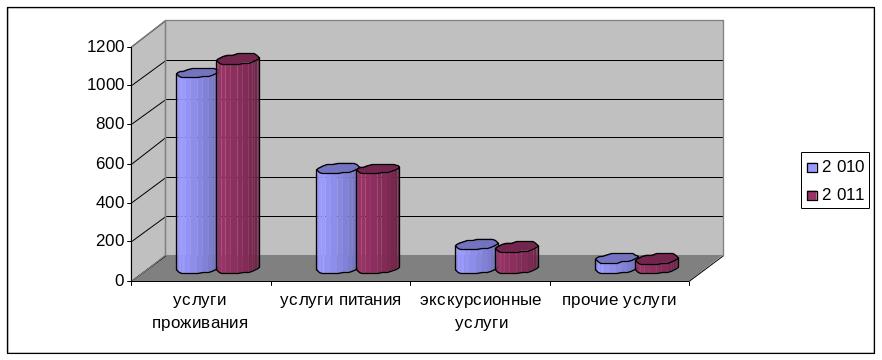

Рассмотрим динамику предоставления услуг каждого вида деятельности предприятия с помощью гистограммы на рисунке 1.1. На ней представлены изменения в объеме предоставляемых услуг в 2011 году по сравнению с 2010.

Рисунок 1.1 – Динамика изменения объемов реализации в стоимостном выражении

Рассмотрим объем реализации услуг в 2010 и 2011 годах. В таблице 1.2 представлен объем реализации услуг в стоимостном выражении за 2010 и 2011 года, а также удельный вес выручки от реализации каждого наименования в общей выручке.

Таблица 1.2

Объем реализации (стоимостной) по видам деятельности за 2010-2011 гг.

Наименование услуги |

Доход от предоставления услуг за 2010, тыс.грн. |

Доля услуги в общем доходе 2010, % |

Доход от предоставления услуг за 2011, тыс. грн. |

Доля услуги в общем доходе 2011, % |

Изменение дохда от представляемых услуг, тыс.грн. |

изменение доли услуги, % |

Предоставление услуг проживания |

999,7 |

59,39 |

1072,8 |

61,86 |

73,1 |

2,47 |

Предоставление услуг питания |

509 |

30,24 |

508 |

29,29 |

-1 |

-0,95 |

Предоставление экскурсионных услуг |

124 |

7,37 |

107,5 |

6,20 |

-16,5 |

-1,17 |

Прочие услуги |

50,6 |

3,01 |

46 |

2,65 |

-4,6 |

-0,35 |

Итого |

1683,3 |

100 |

1734,3 |

100 |

51 |

- |

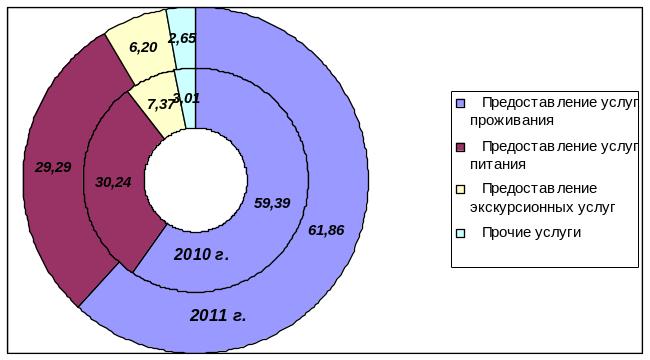

Согласно таблице, мы видим, что предприятие осуществляет 4 основных вида деятельности: предоставление услуг проживания, предоставление услуг питания, предоставление экскурсионных услуг, прочие услуги (оздоровительные путевки, дополнительное обеспечения проживающих и т.д.). Исходя из таблицы, видно, что доля выручки от прочих услуг в общей выручке в 2010 году составила 3,01%, а в 2011 – 2,65%. Существенных изменений не произошло, что также наглядно вино на диаграмме (на 0, 35% ). Основную долю дохода при этом составляют услуги проживания (61,86% и 59,39% соответственно в 2011 и 2010 годах). Долевое соотношение предоставляемых услуг, в общем объеме выручки представлено на рисунке 1.2.

Рисунок 1.2 - Долевое соотношение предоставляемых услуг

Исходя из диаграммы, видно, что предоставление услуг проживания занимает примерно 60% в общем объеме выручки, предоставление услуг питания – 30%, предоставление экскурсионных услуг – 7%, прочие услуги – 3%. Доля выручки за 2 года существенно не изменилась, так как на рынке предоставляемых услуг не произошло структурных сдвигов.

Анализ финансовой прочности начинается с вычисления точки безубыточности предприятия.

Точка безубыточности является страховкой от получения убытков. Если это минимальное значение выручки достигнуто, то предприятие покрывает все свои расходы, не получая при этом никакой прибыли, но может стремиться к наращиванию больших объемов реализации услуг. Если этот объем увеличился свыше точки безубыточности, то предприятие является прибыльным.

Формула расчета точки безубыточности в денежном выражении:

Тбд = В*Зпост/(В - Зпер), (1.2)

Формула расчета точки безубыточности в натуральном выражении (в штуках продукции или товара):

Тбн = Зпост / (Ц - ЗСпер), (1.3)

где:

В — выручка от продаж.

Рн — объем реализации в натуральном выражении.

Зпер — переменные затраты.

Зпост — постоянные затраты.

Ц — цена за шт.

ЗСпер — средние переменные затраты (на единицу продукции).

Тбд — точка безубыточности в денежном выражении.

Тбн — точка безубыточности в натуральном выражении.

Перечень постоянных и переменных затрат приведен в таблице 1.3.

Таблица 1.3

Данные для расчета точки безубыточности

Статьи расходов |

2011 г., тыс.грн. |

Условно-переменные расходы: |

|

материалы |

827,56 |

з/пл обслуживающего персонала |

241,08 |

отчисления на соц.мероприятия обслуж.перс. |

90,37 |

Итого переменные расходы |

1 159,01 |

Условно-постоянные расходы |

|

з/пл управленческого персонала |

103,32 |

отчисления на соц.мероприятия управленческого персонала |

38,73 |

Амортизация |

13,90 |

Итого условно-постоянные |

407,59 |

Итого затрат |

1 566,50 |

Выручка от реализации |

1 734 |

Расчета точки безубыточности в денежном выражении:

Тбд =1734,3*407,59/(1734,3-1338,01) = 1228,74 тыс.грн.

Расчет точки безубыточности в натуральном выражении (в штуках продукции или товара):

Тбн = 407590 / (300-221,95)=5222 клиентов.

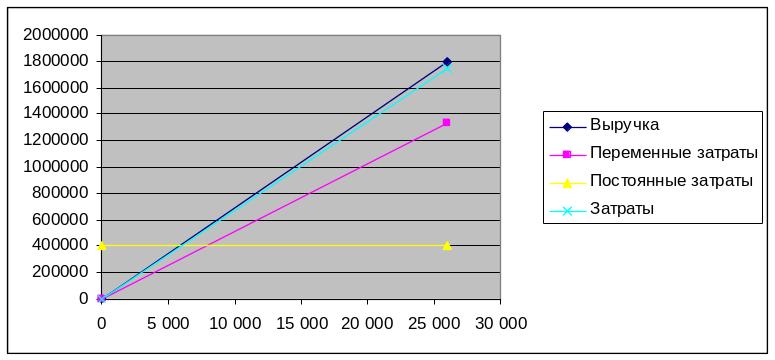

Рисунок 1.3 - График точки безубыточности

Исходя из построенного графика видно, что доход от реализации услуг не сильно превышает точку безубыточности (за текущий год было обслужено 5222 клиентов, при этом выручка составила 1734000 грн.). При этом постоянные затраты являют собой значительную часть расходов. Таким образом, любое увеличение объемов реализации услуг предприятия значительно укрепит его финансовые позиции.

Далее следует провести анализ запаса финансовой прочности.

Насколько далеко предприятие от точки безубыточности показывает запас финансовой прочности. Чем выше запас финансовой прочности, тем больше возможностей для сохранения обозначенного уровня прибыльности при уменьшении выручки от реализации.

Формула запаса финансовой прочности в денежном выражении:

ЗПд = (B -Тбд )/B * 100%, (1.4)

где ЗПд — запас финансовой прочности в денежном выражении.

В — выручка от продаж.

Рн — объем реализации в натуральном выражении.

Тбд — точка безубыточности в денежном выражении.

Тбн — точка безубыточности в натуральном выражении.

Формула запаса финансовой прочности в натуральном выражении:

ЗПн = (Рн -Тбн )/Рн * 100%, (1.5)

где ЗПн — запас финансовой прочности в натуральном выражении.

Все необходимые данные для расчёта запаса финансовой прочности представлены в таблице 1.4.

Таблица 1.4

Показатель |

Условные обозначения |

Отчётный период |

Выручка от реализации, тыс. грн |

ВР |

1 734 |

Точка безубыточности, тыс. грн |

ТБУд |

1229 |

Запас финансовой прочности, тыс. грн |

ЗФПд |

29 |

Реализация, клиентов |

Рн |

5781 |

Точка безубыточности, клиентов |

ТБУн |

5222 |

Запас финансовой прочности, клиентов |

ЗФПн |

9,7 |

Вывод: Запас финансовой прочности у предприятия довольно низкий. В денежном выражении он составляет 29 тыс. грн., а по отношению к выручке – всего 1,68 %. Запас финансовой прочности показывает, на сколько может снизиться объём реализации, чтобы предприятию удалось избежать убытка.

Таким образом, предприятию следует принять меры по увеличению запаса финансовой прочности. Этого можно достичь путем снижения переменных издержек (например, заработной платы) или же (что лучше, т.к. доля постоянных издержек довольно низкая) - путем увеличения объема предоставляемых услуг.

Основными показателями, характеризующими эффективность деятельности предприятия, являются:

Выручка от реализации продукции

Издержки производства и реализации

Чистая прибыль

Рентабельность

Проанализируем деятельность «Виллы РАПАНЫ» по этим показателям.

1) Выручка от реализации продукции

Выручка от реализации – это сумма средств, которые поступили на текущий счёт или в кассу от продажи товаров и предоставления услуг.

Для того чтобы проследить динамику изменения выручки на предприятии проанализируем данные за несколько периодов, которые представлены в таблице 1.5.

Таблица 1.5

Динамика изменения выручки по кварталам за 2009-2011 годы

№ |

Кварталы |

Выручка, тыс. грн. |

Абсолютный прирост, тыс. грн. |

Темп роста, % |

Темп прироста,% |

Абсолютное значение 1% прироста, тыс.грн. |

1 |

1кв.2009 |

132,17 |

- |

- |

- |

- |

2 |

2кв.2009 |

379,33 |

247,16 |

287,00 |

187,00 |

1,32 |

3 |

3кв.2009 |

389,12 |

9,79 |

102,58 |

2,58 |

3,79 |

4 |

4кв.2009 |

114,78 |

-274,34 |

29,50 |

-70,50 |

3,89 |

5 |

1кв.2010 |

256,35 |

141,57 |

223,34 |

123,34 |

1,15 |

6 |

2кв.2010 |

512,45 |

256,1 |

199,90 |

99,90 |

2,56 |

7 |

3кв.2010 |

611,6 |

99,15 |

119,35 |

19,35 |

5,12 |

8 |

4кв.2010 |

302,9 |

-308,7 |

49,53 |

-50,47 |

6,12 |

9 |

1кв.2011 |

311,1 |

8,2 |

102,71 |

2,71 |

3,03 |

10 |

2кв.2011 |

625,9 |

314,8 |

201,19 |

101,19 |

3,11 |

11 |

3кв.2011 |

529,8 |

-96,1 |

84,65 |

-15,35 |

6,26 |

12 |

4кв.2011 |

267,2 |

-262,6 |

50,43 |

-49,57 |

5,30 |

Выручка при прочих равных условиях зависит от количества, ассортимента и качества продукции и уровня цен на неё, выручка от реализации является основным источником покрытия затрат на производство и реализацию продукции, образования прибыли и формирования финансовых ресурсов. За счёт выручки оплачиваются налоги и сборы в бюджет, которые включаются в стоимость продукции, а также компенсируются обычные проценты по банковским кредитам. На рисунке 1.4 отображена динамика выручки за 2009 – 2011 гг.

Рисунок 1.4 - График поквартального изменения выручки от реализации

Из графика наглядно видно, что поступление выручки по кварталам на предприятии носит сезонный характер, так максимальная выручка приходится на 2-й и 3-й квартал, когда спрос на услуги предприятия увеличивается.

2) Издержки предприятия

Исходя из экономического содержания, все денежные расходы предприятия можно поделить на 3 группы:

расходы, связанные с извлечением прибыли;

расходы, не связанные с извлечением прибыли;

принудительные расходы.

Расходы на производство и сбыт продукции планируются по двум направлениям:

1) по экономическим элементам, т.е. по экономически однородным видам расходов, на предприятии составляется на основании экономических элементов смета затрат на производство. (Форма №2, «Отчёт о финансовых результатах»)

2) по калькуляционным статьям, т.е. в зависимости от места возникновения расходов.

Себестоимость продукции – это выраженные в денежной форме текущие расходы предприятия на производство и реализацию продукции.

Для того чтобы проследить динамику изменения расходов на предприятии необходимо проанализировать данные за несколько периодов, которые представлены в таблице 1.6.

Таблица 1.6

Динамика изменения расходов по кварталам за 2009-2011 годы

№ |

Кварталы |

Издержки, тыс. грн. |

Абсолютный прирост, тыс. грн. |

Темп роста, % |

Темп прироста,% |

Абсолютное значение 1% прироста, тыс.грн. |

1 |

1кв.2009 |

183,92 |

- |

- |

- |

- |

2 |

2кв.2009 |

393,2 |

209,28 |

213,79 |

113,79 |

1,84 |

3 |

3кв.2009 |

426,4 |

33,2 |

108,44 |

8,44 |

3,93 |

4 |

4кв.2009 |

129,28 |

-297,12 |

30,32 |

-69,68 |

4,26 |

5 |

1кв.2010 |

199,91 |

70,63 |

154,63 |

54,63 |

1,29 |

6 |

2кв.2010 |

439,94 |

240,03 |

220,07 |

120,07 |

2,00 |

7 |

3кв.2010 |

591,65 |

151,71 |

134,48 |

34,48 |

4,40 |

8 |

4кв.2010 |

256,3 |

-335,35 |

43,32 |

-56,68 |

5,92 |

9 |

1кв.2011 |

284,34 |

28,04 |

110,94 |

10,94 |

2,56 |

10 |

2кв.2011 |

558,56 |

274,22 |

196,44 |

96,44 |

2,84 |

11 |

3кв.2011 |

406,8 |

-151,76 |

72,83 |

-27,17 |

5,59 |

12 |

4кв.2011 |

255,2 |

-151,6 |

62,73 |

-37,27 |

4,07 |

На рисунке 1.5 отображена динамика издержек за 2009 – 2011 год.

Рисунок 1.5 - График изменения издержек предприятия

Из графика наглядно видно, что динамика издержек по кварталам на предприятии носит сезонный характер, так максимальные издержки приходятся на 2-й и 3-й квартал, когда увеличивается объем предоставления услуг, то есть соответственно доходам предприятия.

3) Чистая прибыль

Прибыль - это итоговый показатель результатов финансово-хозяйственной деятельности предприятия, это часть полученного на вложенный капитал чистого дохода предприятия, т.е. это вознаграждение за риск предпринимательской деятельности.

Чистая прибыль – денежные средства, которые остаются в распоряжении предприятия после вычета из выручки всех расходов, уплаты налогов и выплаты дивидендов. Данные по чистой прибыли и динамика её изменения за 2009-2011 годы представлены в таблице 1.7.

Таблица 1.7

Динамика изменения чистой прибыли по кварталам за 2009-2011 гг.

№ |

Кварталы |

Прибыль, тыс. грн. |

Абсолютный прирост, тыс. грн. |

Темп роста, % |

Темп прироста,% |

Абсолютное значение 1% прироста, тыс.грн. |

1 |

1кв.2009 |

-51,75 |

- |

- |

- |

- |

2 |

2кв.2009 |

-13,87 |

37,88 |

26,80 |

-73,20 |

-0,52 |

3 |

3кв.2009 |

-37,28 |

-23,41 |

268,78 |

168,78 |

-0,14 |

4 |

4кв.2009 |

-14,5 |

22,78 |

38,89 |

-61,11 |

-0,37 |

5 |

1кв.2010 |

56,44 |

70,94 |

-389,24 |

-489,24 |

-0,15 |

6 |

2кв.2010 |

72,51 |

16,07 |

128,47 |

28,47 |

0,56 |

7 |

3кв.2010 |

19,95 |

-52,56 |

27,51 |

-72,49 |

0,73 |

8 |

4кв.2010 |

46,6 |

26,65 |

233,58 |

133,58 |

0,20 |

9 |

1кв.2011 |

26,76 |

-19,84 |

57,42 |

-42,58 |

0,47 |

10 |

2кв.2011 |

67,34 |

40,58 |

251,64 |

151,64 |

0,27 |

11 |

3кв.2011 |

123 |

55,66 |

182,66 |

82,66 |

0,67 |

12 |

4кв.2011 |

12 |

-111 |

9,76 |

-90,24 |

1,23 |

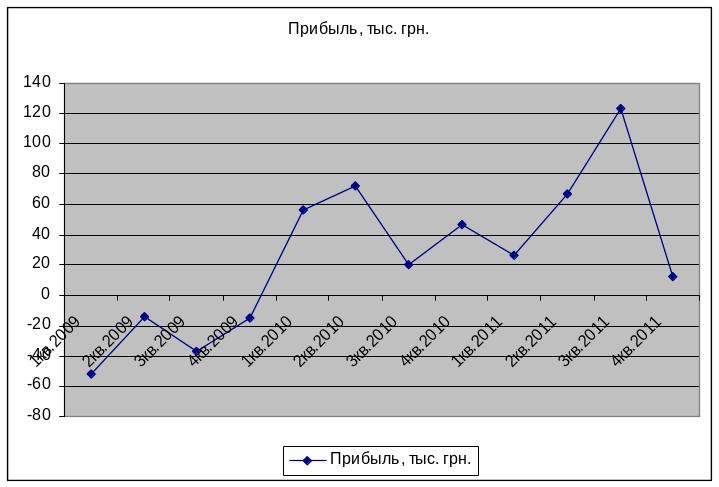

На рисунке 1.6 отображена динамика прибыли за 2009–2011 год.

Рисунок 1.6 - График поквартального изменения чистой прибыли

4) Рентабельность

Сумма прибыли не может характеризовать уровень эффективности функционирования предприятия. Для этого используются относительные показатели рентабельности, т.е. прибыльности, измеряемой в процентах.

Для расчёта рентабельности могут использоваться общая прибыль предприятия, прибыль от реализации и чистая прибыль. Эти показатели могут сопоставляться с авансируемой стоимостью (весь капитал, основные средства, оборотные средства, заёмный капитал, собственный капитал), с затратами, с результатами деятельности в виде выручки от реализации. Поэтому существуют различные виды рентабельности:

Рентабельность основной деятельности

Рос. д. = Прибыль / Выручка от реализации*100%, (1.6)

Рентабельность производственной деятельности (рентабельность затрат)

Р произ. д. = Прибыль / Себестоимость*100%, (1.7)

Рентабельность использования основных средств (фондорентабельность)

Фонд-сть = Прибыль / Среднегодовая стоимость основных средств, (1.8)

Рентабельность использования оборотного капитала

Р = Прибыль / Среднегодовая стоимость оборотных средств, (1.9)

Экономическая рентабельность

Р эк. = Прибыль / (Основные средства + Оборотные средства), (1.10)

Рассчитаем данные виды рентабельности за 2010-2011 год и результаты представим в таблице 1.8.

Таблица 1.8

Основные виды рентабельности, %

Вид рентабельности |

Годы |

|

2010 |

2011 |

|

Основной деятельности |

8,16 |

7,37 |

Производственной деятельности |

9,16 |

8,65 |

Использования основных. средств |

227,03 |

135,10 |

Использования оборотных средств |

595,2 |

227,5 |

Экономическая |

164,35 |

84,76 |

Для 2009 года расчет рентабельности не представляется целесообразным, так как прибыль в этом году отрицательная (-77 тыс.грн.). Для того чтобы проследить динамику изменения рентабельности необходимо проанализировать данные за несколько лет, которые представлены в виде графика на рисунке 1.7.

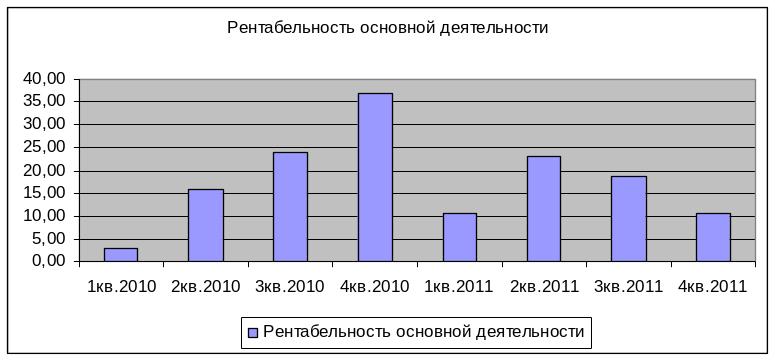

Рисунок 1.7 - График поквартального изменения рентабельности основной деятельности

Из графика 1.7 видно, что рентабельность на предприятии носит сезонный характер, так же, как и поступление прибыли. Можно сделать вывод, что предприятие имеет низкий уровень рентабельности основной деятельности, то есть незначительный удельный вес прибыли в выручке, в то же время расчеты свидетельствуют о высоком уровне использования основных и оборотных средств. Но следует учитывать, что основную часть производственных фондов предприятие арендует, так что к показателю рентабельности использования основных фондов следует относиться относительно.

В таблице 1.9 представлена динамика основных показателей деятельности предприятия за 2009 – 2011 год.

Таблица 1.9

Динамика основных показателей деятельности

Показатель |

2009 |

2010 |

2011 |

Доход от оказания услуг, тыс. грн |

1055,4 |

1 683 |

1 734 |

Издержки |

1132,8 |

1 488 |

1 505 |

Прибыль до налогообложения, тыс.грн |

-77,4 |

196 |

229 |

Чистая прибыль, тыс.грн |

-77,4 |

137 |

127 |

Рентабельность производственной деятельности, % |

- |

9,16 |

8,65 |

Рентабельность основной деятельности, % |

- |

8,16 |

7,37 |

Рассчитаем обобщающие показатели деятельности предприятия.

Эффективность используемых ресурсов (ресурсоотдача), отражённых в балансе:

TAT = S / AS (1.11)

где: TAT – коэффициент оборачиваемости средств в активах;

S – выручка от реализации;

AS – средняя стоимость активов по балансу.

TAT2010 = 1683/95,8= 17,57

TAT2011 = 1734/182,1= 9,52

Этот показатель характеризует объём реализованной продукции, приходящийся на 1 грн. средств, вложенных в деятельность предприятия.

Эффективность использования ресурсного потенциала предприятия:

TRT = S / (FA+CA+SP) (1.12)

где: FA – среднегодовая стоимость основных средств;

CA – среднегодовая стоимость оборотных активов;

SP – годовые затраты на оплату труда.

TRT2010= 1683/(60,3+23+247) = 5,09 (грн/грн)

TRT2011= 1734/(94,3+56+344) = 3,51 (грн/грн)

Показатель отражает зависимость, сколько грн выручки приходится на 1 грн. вложенных материальных, трудовых и финансовых ресурсов предприятия.

Эффективность текущих затрат:

TCe = TI / TC (1.13)

где: TI – общая сумма доходов предприятия;

TC –общая сумма расходов предприятия.

TCe 2010= 1683/1487,8= 1,13 (грн/грн)

TCe 2011= 1734/1504,9= 1,15 (грн/грн)

Индикатор показывает отдачу с каждой грн, списанной на затраты в отчётном периоде.

Эффективность производства:

Эпр = П / (Сопл+Соб+Снеоб) (1.14)

Где: П – объём выпущенной продукции;

Сопл – расходы на оплату труда;

Соб – среднегодовые остатки оборотных средств;

Снеоб – среднегодовая стоимость необоротных активов.

Эпр2010 = 1683/(247+23,5+72,8) = 4,91

Эпр2011 = 1734/(344+56+126,1) = 3,29

Эффективность трудовой деятельности:

Этруд = Пр тр / Ср зп (1.15)

Где: Пр тр – производительность всех работников;

Ср зп – средняя з/п на 1 работника;

Этруд2010 = 120235,7/1470,83 = 81,75 грн.

Этруд2010 = 102000/1688,24 = 60,42 грн.

Эффективность финансово-хозяйственной деятельности:

Эфин = Приб / (Сопл+Соб+Снеоб) (1.16)

Где:

Приб – сумма прибыли;

Сопл –расходы на оплату труда;

Соб – среднегодовые остатки оборотных средств;

Снеоб – среднегодовая стоимость необоротных активов.

Эфин2010 = 137/(247+23+72,8) = 0,4

Эфин2011 = 127/(344+56+126,1) = 0,24

Эффективность хозяйственной деятельности:

![]() (1.17)

(1.17)

Sхоз2010 =

![]() =12,66

=12,66

Sхоз2011 =

![]() =6,94

=6,94

Для анализа деловой активности используется «золотое правило» экономики предприятия:

100% < Tc < Tp < Tп (1.18)

Где:

Тс – темп изменения совокупного капитала, авансированного в деятельность предприятия;

Тр – темп изменения объёма реализации;

Тп – темп изменения прибыли.

Тс = (89,2-81,69)/ 892*100 = 8,42%

Тр = (1734-1683)/ 28716*100 = 2,94%

Тп = (229-196)/229*100 = 14,41%

Объём реализации увеличился на 2,94%, при этом прибыль увеличилась на 14,41%. Это говорит о том, что предприятие снизило количество лишних издержек, не связанных с основной деятельностью. Совокупный капитал увеличился на 8,42.

Итого, анализ показателей предприятия свидетельствует о том, что на данный момент предприятие находится в затруднительном положении. За три исследуемых года наблюдается сокращение прибыли и очень низкий уровень рентабельности. Очевидна необходимость в принятии мер по улучшению показателей деятельности и повышению эффективности производства.