Основные показатели статистики финансов

Как было показано ранее, статистика финансов охватывает весь спектр проблем, связанных с финансовыми операциями. В данной главе будут рассматриваться наиболее общие показатели, относящиеся к некоторым разделам статистики финансов, а именно: показатели статистики государственных финансов, показатели статистики финансовых институтов (на примере статистики страхования), показатели, характеризующие состояние финансового рынка (на примере статистики денежного обращения).

Статистика государственных финансов

Изучение государственных финансов предполагает определение объема государственных финансов, их структуры и динамики. Предметом исследования являются бюджеты различных уровней, внебюджетные фонды, государственный кредит, финансы государственных организаций.

Статистика государственных финансов опирается на информационную базу, включающую отчетность Министерства финансов РФ по исполнению консолидированного, федерального и территориальных бюджетов, а также отчеты внебюджетных фондов.

Важнейшей составляющей статистики государственных финансов является статистика государственного бюджета. В ее задачи на современном этапе входит:

изучение сети, штатов и материальной базы бюджетных учреждений;

приведение бюджетной классификации в соответствие с международными стандартами;

изучение объема, динамики и структуры доходов и расходов государственного бюджета;

статистический анализ исполнения государственного бюджета на всех уровнях управления, соблюдения платежной дисциплины и т.п.;

определение объемов, структуры и динамики государственного внутреннего долга.

Показатели государственного бюджета основываются на бюджетной классификации. Они отражают экономические операции между учреждениями государственного управления и институциональными единицами других секторов экономики: поступления или платежи (возвратные и невозвратные; возмездные или безвозмездные; текущие и капитальные); приобретение финансовых активов или принятие обязательств.

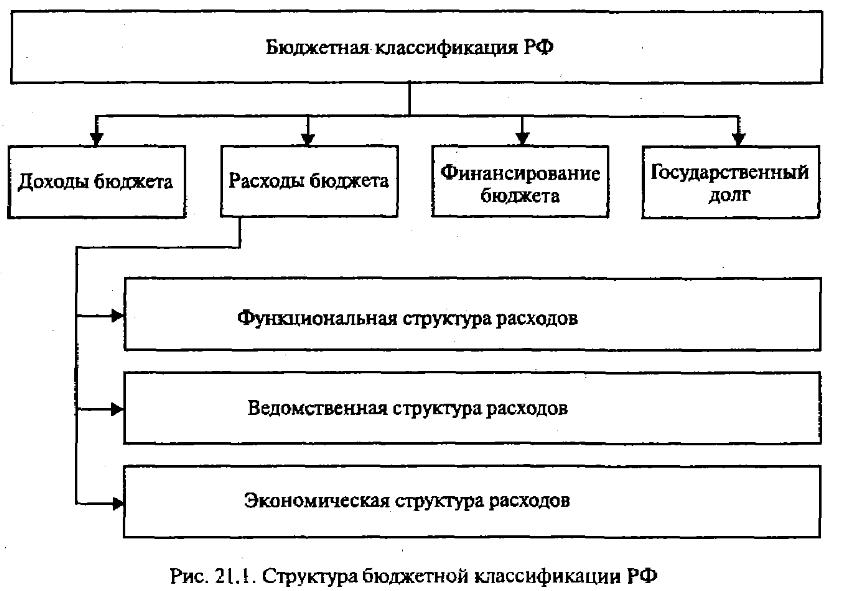

Современная бюджетная классификация РФ, введенная в 1995 г., построена с учетом российской специфики и рекомендаций международных финансовых организаций (рис. 21.1).

Блоки «Финансирование бюджета» и «Государственный долг» помогают решить проблемы осуществления контроля за привлечением заемных средств, изменением объемов золотовалютных резервов, остатков средств на счетах бюджета, совокупных долговых обязательств государства.

Классификация доходов государственного бюджета РФ в целом соответствует стандартам международной статистики государственных финансов. Доходы бюджета представляют собой обязательные невозвратные платежи, поступающие в бюджет. На рис. 21.2 представлена классификация доходов государственного бюджета и полученных трансфертов, принятая в международной статистике государственных финансов.

В разделе «Государственный долг» показываются долговые обязательства государства, которые представляют собой неоплаченные суммы официально признанных прямых финансовых обязательств учреждений государственного управления перед другими секторами экономики и остальным миром, возникшие в результате операций предыдущих периодов. Различают внутренний и внешний государственный долг.

Кроме того, проводят классификацию государственного долга по типу держателей долговых обязательств. Обслуживание государственного долга предполагает выплату процентов и погашение основной суммы долга. Механизм таких расчетов рассмотрен в предыдущей главе. Одной из задач статистики является приведение размеров долга к взаимно признаваемому сопоставимому виду. Она решается путем корректировки различий в стоимостной оценке долга в связи с инфляцией и т.д.

Внебюджетные фонды как элемент государственных финансов представляют собой форму перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования общественных потребностей. Они позволяют влиять на процесс производства посредством:

• финансирования, субсидирования и кредитования отечественных предприятий;

финансирования природоохранных мероприятий;

выплаты пособий и пенсий населению;

финансирования социальной инфраструктуры;

предоставления займов.

В составе внебюджетных фондов различают фонд социального страхования РФ, Пенсионный фонд РФ, Государственный фонд занятости населения, Федеральный фонд обязательного медицинского страхования и др.

В задачи статистики внебюджетных фондов входит определение объема, динамики, структуры доходов и расходов различных фондов, изучение закономерностей формирования и расходования денежных средств фондов, анализ эффективности функционирования фондов. В системе показателей статистики внебюджетных фондов представлены абсолютные показатели, отражающие остатки средств на начало и конец периода, объем доходов по источникам формирования и объем расходов по направлениям использования, относительные показатели структуры фондов. Движение средств внебюджетных фондов выражается в форме балансовых уравнений.

Статистический анализ показателей государственного бюджета предполагает изучение структуры доходов и расходов государственного бюджета, оценку его исполнения, определение роли основных источников доходов в общем объеме доходов бюджета, выявление расходных статей, вызывающих дефицит государственного бюджета, определение дополнительных источников финансирования государственного бюджета. Статистический анализ показателей государственного бюджета в динамике предполагает исчисление их темпов роста и прироста, цепных и базисных индексов, выявление основных тенденций изменения рассматриваемых показателей с помощью методов выравнивания динамических рядов.

Относительные показатели доходов и расходов государственного бюджета позволяют определить долю каждого раздела и статьи в общем объеме доходов и расходов бюджета. Подобные данные, взятые в динамике, дают возможность сделать выводы о структурных сдвигах в составе доходов и расходов государственного бюджета, определить факторы, влияющие на изменение доходной и расходной частей бюджета.

Для характеристики перераспределительных процессов проводят сопоставление доходов государственного бюджета с объемом ВВП. Статистические данные об источниках формирования государственного бюджета позволяют анализировать величину задолженности по отдельным видам налоговых платежей.

На уровень доходов государственного бюджета влияют объем валового внутреннего продукта, объем использованного национального дохода, объем налоговых поступлений и сборов и другие факторы.

В статистическом анализе показателей исполнения доходной и расходной частей бюджетов различных уровней применяются абсолютные, относительные и средние показатели. Покажем их использование на конкретных примерах.

Доходы государственного бюджета зависят от многих факторов. Непосредственное влияние на их величину оказывают размер ставки налогов и величина налогооблагаемой базы.

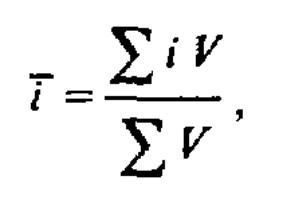

Из таблицы видно, что абсолютная величина облагаемого совокупного дохода, который предполагалось получить физическими лицами, проживающими на территории, закрепленной за государственной налоговой инспекцией (ГНИ), и фактически полученной значительно различаются. Так, часть совокупного дохода, облагаемого по первой ставке, фактически выше, чем планировалось, на 2 д.е., по второй — ниже на 15 д.е., а по третьей — выше на 15 д.е. В относительном измерении тот же показатель соответственно: по первой ставке выше на 10% (22 : 20 = 1,1), по второй — меньше на 50%, а по третьей — больше в два раза. Расчет и сравнение среднего процента ставки по плану и фактически сложившейся позволяет оценить влияние на изучаемый показатель доли доходов с более высоким уровнем налогообложения. Средняя процентная ставка (Г) рассчитывается по формуле:

где i — процентная ставка по налогу; V — размер облагаемого совокупного дохода (налогооблагаемая база).

В нашем примере средняя процентная ставка равна:

• по предполагаемому исполнению суммы подоходного налога:

![]()

• по фактическому исполнению суммы подоходного налога:

![]()

Сравнивая полученные средние, можем сделать вывод, что в изучаемом, календарном году большая доля налоговых поступлений от подоходного налога с физических лиц поступила за счет тех, чей облагаемый доход выше.

Пример 21.2. Имеются следующие данные о динамике процентных ставок и величине облагаемого совокупного дохода:

Группы |

2000 г. |

2001г. |

||||

доходов, соответствующие ставке налога |

ставка налога, % |

взыскано налогов, д.е. |

предполагаемая величина облагаемого совокупного дохода1 |

ставка налога, % |

взыскано налогов, д.е. |

фактическая величина облагаемого совокупного дохода1 |

1 |

12 |

3,6 |

30 |

13 |

3,25 |

25 |

2 |

20 |

5,0 |

25 |

13 |

4,55 |

35 |

3 |

30 |

42,0 |

140 |

13 |

26,0 |

200 |

Итого |

- |

50,6 |

195 |

— |

33,8 |

260 |

Из приведенных данных видно, что в 2001 г. по сравнению с 2000 г. в связи с изменением процентных ставок по налогу и налогооблагаемой базы сумма перечисленного в бюджет налога (Н) под влиянием всех факторов сократилась на 16,8 д.е.:

![]()

Используя индексный метод, можно установить влияние отдельных факторов на поступление подоходного налога с физических лиц в бюджет. Так, сводный индекс поступлений по налогу:

т.е. объем поступлений снизился на 33,2%.

Теперь посмотрим, как повлияли на величину налоговых поступлений в бюджет отдельные факторы:

• изменение тарифных ставок

т.е. объем поступлений подоходного налога в бюджет снизился под влиянием изменения тарифных ставок на 51,7%;

• изменение налогооблагаемой базы

т.е. объем поступлений увеличился на 38, 3%.

Влияние каждого фактора в абсолютном выражении составило:

• за счет изменения тарифных ставок

![]()

за счет изменения налогооблагаемой базы

![]()

Совокупное изменение поступлений подоходного налога в бюджет составляет:

![]()

т.е. в связи с изменением и налогооблагаемой базы и процентных ставок налоговые поступления снизились на 16,8 д.е.