2. Аналіз витрат на виробництво і реалізацію продукції (послуг)

Виробництво та реалізація продукції потребують трудових, матеріальних і грошових витрат. Витрати підприємства на спожиті засоби виробництва, предмети праці й оплату праці працівників, виражені в грошовій формі, утворюють собівартість продукції. Витрати на одну гривню продукції визначаються як відношення планових чи фактичних витрат на виготовлення продукції до її вартості в оптових цінах підприємства.

Витрати на виробництво продукції планують та обліковують за двома напрямками: за економічними елементами і за статтями калькуляції.

Елементи витрат – це однорідні за своїм економічним змістом витрати.

Розглянемо аналіз витрат на виробництво продукції, робіт та ТОВ «Управління по будівництву тунелів і підземних споруд спеціального призначення» за елементами витрат (табл. 2).

Таблиця 2

Аналіз витрат підприємства за економічними елементами

Елементи витрат |

Роки |

Відхилення, % |

|||

2008 |

2009 |

2010 |

2009 до 2008 |

2010 до 2009 |

|

Матеріальні витрати |

748417 |

549795 |

429384 |

73,5 |

78,1 |

Витрати на оплату праці |

157247 |

78310 |

97202 |

49,8 |

124,1 |

Відрахування на соціальні заходи |

59641 |

29327 |

36489 |

49,2 |

124,4 |

Амортизація |

33646 |

47101 |

37678 |

140,0 |

80,0 |

Інші операційні витрати |

20693 |

18165 |

100920 |

87,8 |

555,6 |

Разом операційних витрат |

1019644 |

722698 |

701673 |

70,8 |

97,1 |

Як свідчать дані таблиці 2.2 в 2009 р. в порівнянні з 2008 р. операційні витрати підприємства зменшилися на 29,2%, а в 2010 в порівнянні з 2009 р. на 2,9%. Питома вага витрат в загальному обсязі операційних витрат протягом 2008-2010 рр. змінилася, найбільшу частку витрат в 2008 р. і 2009 р. складали матеріальні витрати, а в 2010 р. – інші операційні витрати. У 2009 р. в порівнянні з 2008 р. зменшилась частка матеріальних витрат на 26,5%, витрат на оплату праці на 50,2%, витрат на відрахування соціальні заході на 50,8%; інших операційних витрат на 12,2%, а витрати на амортизацію зросли на 40%. У 2010 р. в порівнянні з 2009 р. зменшилась частка матеріальних витрат на 21,9%, витрат на амортизацію на 20% та збільшилася частка витрат на оплату праці на 24,1%, витрат на відрахування на соціальні заходи на 24,4%, інших операційних витрат на 455,6%.

3. Аналіз основних показників фінансово-господарської діяльності підприємства

3.1. Оцінка майнового стану підприємства

Стійкий фінансовий стан підприємства формується в процесі всієї його виробничо-господарської діяльності. Тому оцінку фінансового стану можна об'єктивно здійснити не через один, нехай найважливіший, показник, а тільки за допомогою комплексу, системи показників, що детально й усебічно характеризують господарське становище підприємства. Оцінка майнового стану ТОВ «Управління по будівництву тунелів і підземних споруд спеціального призначення» характеризується наступними показниками:

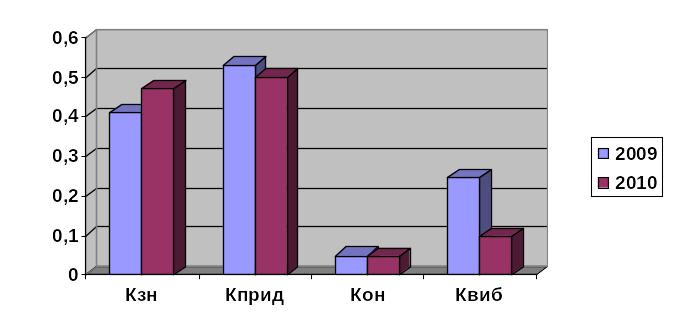

1. Коефіцієнт зносу основних засобів (Кзн) характеризує ту частку фондів, що її списано на витрати виробництва в попередніх періодах і визначається діленням вартості зносу основних засобів на їх первісну вартість:

![]() (.1)

(.1)

де 3 — сума зносу основних фондів;

ОФп – первісна вартість основних фондів на початок періоду.

Кзн (2009) = 357253 / 870247 = 0,41;

Кзн (2010) = 406366 / 868596 = 0,47.

2. Коефіцієнт придатності основних засобів (Кприд) характеризує частку не перенесеної на створюваний продукт вартості продукт вартості і визначається шляхом ділення залишкової вартості основних засобів на їх початкову вартість:

![]() (2)

(2)

де ОФз – залишкова вартість основних фондів.

Кприд (2009) = 462230 / 868596 = 0,53;

Кприд (2010) = 438042 / 874369 = 0,50.

Що нижчий коефіцієнт зносу (вищий коефіцієнт придатності), то ліпшим є технічний стан основних фондів. Спрацьовані (застарілі) основні засоби зумовлюють необхідність застосування застарілих технологічних процесів, що призводить до неконкурентоспроможності продукції підприємства.

3. Коефіцієнт оновлення основних засобів (Кон) характеризує інтенсивність уведення в дію нових основних фондів. Він показує частку введених основних фондів за визначений період у загальній вартості основних фондів на кінець звітного періоду. Обчислюється діленням вартості введених за звітний рік нових основних засобів, на загальну вартість на кінець року.

![]() (3)

(3)

де ОФо – вартість введених основних фондів за звітний рік;

ОФк – загальна вартість основних виробничих фондів на кінець року.

Кон (2009) = 24794 / 462230 = 0,054;

Кон (2010) = 21324 / 438042 = 0,049.

4. Коефіцієнт вибуття основних засобів характеризує рівень інтенсивності вибуття основних фондів зі сфери виробництва і вираховується діленням вартості основних засобів, які вибули, на всю їх вартість на початок року:

![]() (4)

(4)

де ОФв — вартість основних фондів, які вибули;

ОФп — вартість основних виробничих фондів на початок періоду.

Квиб (2009) = 126322 / 512994 = 0,246;

Квиб (2010) = 45512 / 462230 = 0,098.

Зведемо розраховані показники оцінки фінансового стану досліджуваного підприємства за 2009-2010 рр. в таблицю 3 та рис. 1.

Таблиця 3

Показники майнового стану підприємства

№ п/п |

Показники |

2009 |

2010 |

Відхилення |

1 |

Коефіцієнт зносу ОЗ |

0,41 |

0,47 |

+0,06 |

2 |

Коефіцієнт придатності ОЗ |

0,53 |

0,50 |

-0,03 |

3 |

Коефіцієнт оновлення ОЗ |

0,054 |

0,049 |

-0,005 |

4 |

Коефіцієнт вибуття ОЗ |

0,246 |

0,098 |

-0,148 |

Коефіцієнт зносу основних засобів характеризує ту частку вартості основних засобів, що її списано на витрати виробництва в попередніх періодах і становить в 2010 р. 0,41. Він показує, що основні засоби підприємства спрацьовані на 41%. Коефіцієнт придатності основних засобів характеризує частку не перенесеної на створюваний продукт вартості і дорівнює в 2010 р. 0,5.

Рис. 1 Показники майнового стану підприємства

Коефіцієнт оновлення основних засобів зменшився до 0,049 в 2010 р. Коефіцієнт вибуття основних засобів зменшився і його показник в 2010 р. склав 0,098, це свідчить про те, що зменшилася кількість вибувших основних засобів, більша частина засобів оновлена і відповідає новим стандартам та сучасним вимогам.