Deloitte - Нефтесервисныи рынок 2019_watermark

.pdfvk.com/id446425943

Распределение добычи по нефтегазоносным провинциям (НГП), 2018 год

КАВКАЗСКАЯНГП |

ВОЛГО-УРАЛЬСКАЯ НГП |

ТИМАНО-ПЕЧОРСКАЯ НГП |

ЗАПАДНО-СИБИРСКАЯ НГП |

ВОСТОЧНО-СИБИРСКАЯ НГП |

|

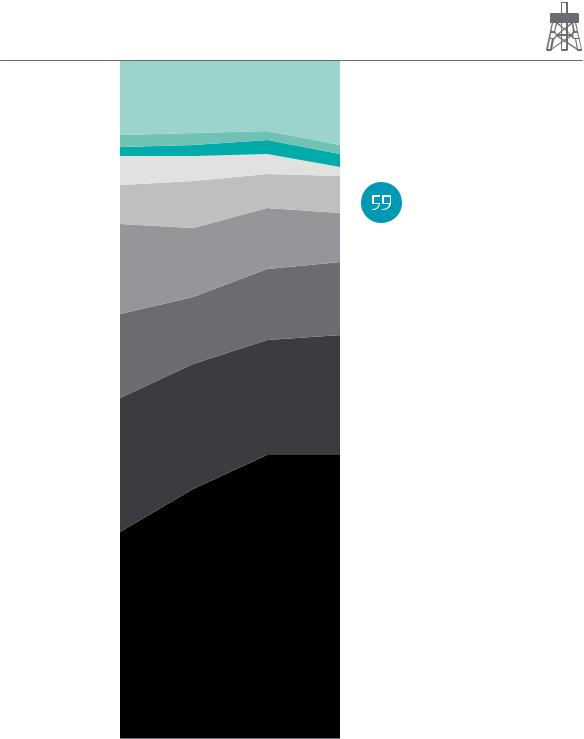

6% |

|||||

|

|

|

|

||

- |

|

|

|

9% |

|

СЕВЕРО |

23% |

|

58% |

|

|

1% |

|

|

|

|

Обзор нефтесервисного рынка России – 2019

ХОТСКАЯО НГП

3%

Распределение добычи по нефтегазоносным провинциям (НГП), %

2018 |

|

22,8 |

|

8,5 |

|

|

58,5 |

|

3,5 |

|

|

1,1 |

|

|

5,6 |

|

|||||||

2017 |

|

22,9 |

|

|

|

|

8,6 |

|

|

58,4 |

|

3,3 |

|

1,1 |

|

|

5,7 |

|

|||||

2016 |

|

23,3 |

|

|

|

|

|

9,2 |

|

|

|

57,3 |

|

3,4 |

|

|

0,6 |

|

|

6,2 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

2015 |

|

22,8 |

|

|

|

|

8,8 |

|

|

|

58,3 |

|

3,2 |

|

|

|

1,2 |

|

|

5,7 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Волго-Уральская НГП Восточно-Сибирская НГП Западно-Сибирская НГП Охотская НГП Северо-Кавказская НГП Тимано-Печорская НГП

В 2019 году условия для дальнейшего роста добычи нефти в России сохраняются. Это стало возможным благодаря влиянию ряда факторов, в числе которых установление ОПЕК+ целей, позволяющих нарастить производственные показатели, наличие уже профинансированных

новых проектов, а также комфортная макроэкономическая и фискальная конъюнктура для добывающего сегмента. Малые нефтяные компании ежегодно демонстрируют уверенный

рост производства нефти, стабильно наращивая свою долю в структуре российской добычи. Это способствует формированию перспективного сегмента на рынке нефтесервисных услуг.

Андрей Колпаков, старший научный сотрудник, ИНП РАН

Источник: ИНП РАН, данные компаний, результаты анализа, проведенного «Делойтом»

11

vk.com/id446425943

Обзор нефтесервисного рынка России – 2019

Добыча в Российской Федерации

Нефтегазовый сектор развивается в русле тенденций, действующих в экономике в настоящее время. Сохранение волатильности цен препятствует

инвестициям. Однако планировать дальнейшее развитие становится все труднее на фоне усложнившейся ситуации на мировом рынке; изменились и сами условия долгосрочного развития.

Крупные компании утратили свое привилегированное положение среди производителей нефти. Мелкие и средние производители в США, добывающие сланцевую нефть, продемонстрировали возможность конкурировать с капиталоемкими проектами крупных ВИНК по добыче нефти на глубоководном шельфе и разработке нефтяных песков.

Факторами, влияющими на нефтегазовую отрасль в России, являются ухудшение процессов воспроизводства сырьевой базы комплекса, а также снижение стоимости нефти, санкции ряда стран, высокие темпы реальной инфляции и иные макроэкономические риски.

•• Произошло ухудшение процессов воспроизводства сырьевой базы комплекса, вызванное сокращением объемов геолого-разведочных работ на фоне перехода крупнейших нефтедобывающих провинций на поздние стадии «естественной динамики» с одной стороны

иотсутствием экономических стимулов к наращиванию ресурсного потенциала разрабатываемых месторождений за счет продления периода их рентабельной эксплуатации

иувеличения нефтеотдачи с другой стороны.

•• Снижение стоимости нефти, санкции ряда стран, высокие темпы реальной инфляции и иные макроэкономические факторы повлияли на формирование существующей тендерной политики нефтегазодобывающих компаний,

ориентированной преимущественно на минимизацию закупочных цен, а также способствовали ужесточению договорных условий и увеличению сроков оплаты за выполненные работы.

Как следствие, произошло снижение рентабельности деятельности подрядных предприятий, ухудшение качества оказываемых услуг при бурении и обслуживании эксплуатационного фонда скважин, а также увеличение непроизводительного времени.

Элеонора Крайнова, д. э. н.

РГУ нефти и газа имени И. М. Губкина

12

vk.com/id446425943

vk.com/id446425943

Обзор нефтесервисного рынка России – 2019

Показатели деятельности сегментов рынка

Бурение

Проходка в эксплуатационном бурении, млн м

2015 |

2016 |

2017 |

2018 |

|

|

|

|

«Роснефть» «Сургутнефтегаз» «ЛУКОЙЛ» «Газпром нефть» «Славнефть» «Татнефть»

«РуссНефть» 6,7 «Башнефть» Другие

4,3

2,8

2,9

1,3

0,9

0,3

0,4

2,4

9,1

11,5 11,5

4,5

4,7 4,8 2,5

4,7 4,8 2,5

3,0 3,0

2,5

1,7 2,4 2,0

0,9 1,4 1,5

0,4  0,4

0,4

0,8

0,5  0,5

0,5

0,6

0,4 0,4

0,4 0,4

2,6

2,9 3,5

Всего: 22,1 24,7 27,6 |

27,6 |

||||

12% |

12% |

12% |

0% |

||

|

|

|

|

|

|

|

|

|

|

|

|

••Объемы эксплуатационного бурения в 2018 году составили 27,6 млн т, сохранившись на уровне 2017 года.

••Объемы проходки

вэксплуатационном бурении

в2018 году выросли заметнее всего у «Славнефти» и «Башнефти» (на 4% и 8% соответственно). Однако объемы добычи нефти у этих компаний снизились, что говорит о том, что они пытаются дополнительно набурить нефть из имеющихся скважин, но уровень добычи все равно падает.

••В два раза уменьшилась проходка у «Татнефти» (до 9,4 млн м). Также снижение

продемонстрировали компании «Газпром нефть» и «РуссНефть» (на 17% и 6% соответственно).

Количество работ по направлению бурение согласно лицензионным обязательствам недропользователей, ед.

|

|

|

|

124 |

|

|

128 |

|

|

|

|

|

|

|

|

|

|

96 |

|

|

|

|

|

|

|

|

|

|

|

|

|

89 |

96 |

|

|

|

|

|

83 |

|

|

|

|

|

|

|

75 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

В числе основных причин стагнации объемов эксплуатационного бурения в 2018 году можно выделить масштабные структурные сдвиги в сторону горизонтального бурения, способствующие росту

показателей эффективности в части добычи на каждый метр проходки. Кроме того, в условиях ограничений, накладываемых соглашением ОПЕК+, и неясности в отношении будущего этой сделки российские производители сдерживают инвестиционную активность на новых месторождениях.

При этом малые нефтяные компании нарастили бурение на 7%, с 2,47 до 2,64 млн м.

Андрей Колпаков, старший научный сотрудник, ИНП РАН

Источник: ИНП РАН, данные компаний, результаты анализа, проведенного «Делойтом», Роснедра

14

vk.com/id446425943 |

|

|

|

|

|

Обзор нефтесервисного рынка России – 2019 |

||||

|

|

|

|

|

|

|

|

|||

|

Проходка в поисково-разведочном бурении, |

Проходка в вертикальном бурении, |

||||||||

|

млн м |

|

|

|

млн м |

|

|

|

||

|

2015 |

2016 |

2017 |

2018 |

|

2015 |

2016 |

2017 |

2018 |

|

«Роснефть» |

|

|

|

|

••Проходка в поисково- |

|

|

|

|

•• В 2018 году наблюдалось |

«Сургутнефтегаз» |

|

|

|

|

разведочном бурении |

|

|

|

|

снижение объемов |

«ЛУКОЙЛ» |

0,11 |

|

|

|

в 2018 году увеличилась |

|

|

|

|

проходки в вертикальном |

«Газпром нефть» |

|

|

|

|

на 8% и составила |

|

|

|

|

бурении на 13% (2,1 млн м). |

«Славнефть» |

|

0,20 |

|

|

1,07 млн м. |

|

|

|

|

В основном это произошло |

«Татнефть» |

|

|

|

|

|

|

|

|

из-за снижения почти |

|

|

|

|

|

••Самый большой |

|

|

|

|

||

«РуссНефть» |

|

|

|

0,27 |

|

|

|

|

на четверть (22%) объемов |

|

|

|

0,28 |

прирост показала |

4,5 |

|

|

|

|||

«Башнефть» |

|

|

|

|

|

вертикального бурения |

||||

|

|

|

|

компания «Газпром |

|

|

|

|||

Другие |

|

|

|

|

|

|

|

|

у компании «Роснефть» |

|

0,21 |

|

|

|

нефть», увеличившая |

|

|

|

5,5 |

||

|

|

|

|

|

6,0 |

|

(до 5,5 млн м). |

|||

|

|

|

|

проходку на 90 тыс. м |

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

|

|

0,20 |

|

|

за последний год. |

|

|

7,1 |

|

•• Также в два раза сократились |

|

|

|

|

|

|

|

|

объемы вертикального |

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

••Значительнее |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

бурения у «Газпром нефти» |

|

|

|

|

0,20 |

0,21 |

всего сократила |

|

|

|

|

|

|

|

|

|

|

|

|

и у «Татнефти» (на 54%) |

|||

|

|

|

|

|

объемы проходки |

|

|

|

|

|

|

0,17 |

|

|

|

3,9 |

|

|

|

и составили примерно |

|

|

|

|

|

компания «Лукойл» (на 8%). |

|

|

|

|||

|

|

|

|

|

|

|

|

|

300 тыс. м. При этом |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,18 |

|

|

••Стоит отметить, |

|

|

|

4,3 |

за период с 2015 года |

|

0,06 |

|

|

что за период с 2015 года |

|

4,1 |

|

проходка в вертикальном |

||

|

|

|

|

|

|

|

||||

|

|

0,03 |

|

0,19 |

самое значительное |

1,9 |

|

|

|

бурении у «Газпром нефти» |

|

0,03 |

0,21 |

увеличение объемов |

|

4,2 |

|

снизилась в четыре |

|||

|

|

|

|

|

||||||

|

|

|

|

проходки в поисково- |

|

|

|

|

раза, а у «Татнефти» – |

|

|

0,02 |

0,01 |

|

|

|

|

|

1,8 |

||

|

|

0,02 |

|

разведочном |

|

1,7 |

|

более чем в два раза. |

||

|

|

0,01 |

|

бурении произошло |

|

|

|

|

||

|

|

|

|

1,2 |

|

|

0,3 |

••В два с половиной раза |

||

|

0,04 |

|

0,01 |

0,11 |

в компании «Роснефть» |

|

|

|

||

|

|

|

|

2,0 |

|

выросли объемы проходки |

||||

|

|

|

|

(на 160 тыс. м, или 152%). |

0,3 |

0,9 |

|

|||

|

|

|

0,03 |

0,01 |

|

0,3 |

в вертикальном бурении |

|||

|

|

|

|

|

|

|

|

|||

|

|

0,09 |

|

|

|

|

0,5 |

0,6 |

0,3 |

у «РуссНефти» (на 140 тыс. м). |

|

|

|

|

0,03 |

|

0,7 |

|

|||

|

|

|

0,05 |

|

|

0,2 |

|

0,3 |

0,2 |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

0,7 |

|

|

|

|

|

0,19 |

|

|

0,05 |

|

|

|

0,1 |

|

|

|

|

|

|

|

0,2 |

|

|

|

||

|

|

|

|

|

|

0,2 |

0,6 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

0,19 |

|

|

|

|

0,1 |

0,1 |

|

|

|

|

|

0,18 |

|

|

1,8 |

|

0,1 |

1,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,20 |

|

|

1,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1,4 |

|

|

Всего: |

0,82 |

0,91 |

0,99 |

1,07 |

Всего: |

14,7 |

15,9 |

16,4 |

14,3 |

|

|

-18% |

12% |

8% |

8% |

|

5% |

8% |

3% |

-13% |

|

Источник: ИНП РАН, данные компаний |

|

|

|

|

|

|

|

|||

15

vk.com/id446425943

Обзор нефтесервисного рынка России – 2019

Бурение |

|

|

|

|

|

|

|

|

|

|

|

|

Проходка в горизонтальном бурении, |

|

|

|

|

|

|

||||

|

млн м |

|

|

|

|

|

|

|

|

|

|

|

2015 |

2016 |

2017 |

2018 |

|

|

|

|

|

|

|

«Роснефть» |

|

|

|

|

••За период с 2013 года объемы |

Доля проходки в горизонтальном |

|||||

«Сургутнефтегаз» |

|

|

|

|

горизонтального бурения |

бурении*, % |

|

|

48 |

||

«ЛУКОЙЛ» |

|

|

|

|

увеличились в три раза (на 9,1 млн м). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

41 |

|

||

«Газпром нефть» |

|

|

|

|

••В 2018 году объем |

|

|

|

|

|

|

|

|

|

|

|

|

|

36 |

|

|

||

«Славнефть» |

2,2 |

|

|

|

|

|

33 |

|

|

||

|

|

|

горизонтального бурения |

|

|

|

|

|

|||

«Татнефть» |

|

|

|

|

|

29 |

|

|

|

||

|

3,1 |

|

|

составил 13,4 млн м (рост на 19% |

|

|

|

|

|

||

«РуссНефть» |

|

|

|

21 |

|

|

|

|

|

||

0,4 |

|

|

по сравнению с 2017 годом). |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

||||

«Башнефть» |

|

|

|

|

|

|

|

|

|||

|

0,4 |

|

|

••Значительнее всего увеличила |

|

|

|

|

|

|

|

Другие |

|

4,4 |

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

||

|

|

|

|

объемы горизонтального бурения |

|||||||

|

0,9 |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

компания «Роснефть» (на 36%). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,7 |

0,5 |

|

••«Татнефть» и «РуссНефть», |

*Доля проходки в горизонтальном бурении |

|||||

|

|

|

|

6,0 |

|||||||

|

|

|

|

|

напротив, сократили объемы |

рассчитана как отношение объемов |

|||||

|

|

|

|

|

горизонтального бурения |

горизонтального бурения к объемам |

|||||

|

|

|

1,0 |

0,6 |

эксплуатационного бурения |

|

|||||

|

1,6 |

|

(на 32% и 41% соответственно). |

|

|||||||

|

|

|

|

|

|

|

|

||||

|

|

1,6 |

|

|

|

|

|

|

|

|

|

|

1,0 |

|

|

1,2 |

Стремительный рост объемов горизонтального бурения, безусловно, |

||||||

|

0,2 |

1,2 |

1,8 |

|

одна из важнейших тенденций на рынке нефтесервисных услуг. |

||||||

|

|

Развитие этого направления во многом определяет кардинальное |

|||||||||

|

|

|

|

||||||||

|

|

|

|

|

|||||||

|

0,1 |

0,2 |

|

|

изменение структурных характеристик отрасли в целом, и по регионам |

||||||

|

|

|

|

|

в частности. Мы вновь наблюдаем рост доли Западной Сибири |

|

|

||||

|

0,3 |

0,2 |

1,1 |

1,7 |

и в эксплуатационном бурении с 2016 года, и в добыче – с 2017 года. |

|

|||||

|

|

|

0,2 |

|

В 2013–2018 годах доля горизонтального бурения выросла с 21% до 48%, |

|

|||||

|

0,6 |

0,4 |

|

и, по всей видимости, эта тенденция сохранится в ближайшие годы. |

|

||||||

|

|

|

Андрей Колпаков, |

|

|

|

|

|

|

||

|

|

|

0,4 |

1,2 |

|

|

|

|

|

|

|

|

|

|

старший научный сотрудник, |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1,0 |

0,3 |

0,1 |

ИНП РАН |

|

|

|

|

|

|

|

|

|

|

0,2 |

|

|

|

|

|

|

|

|

|

|

|

0,3 |

|

|

|

|

|

|

|

|

|

|

1,5 |

|

|

|

|

|

|

|

|

|

|

|

|

1,9 |

|

|

|

|

|

|

|

Всего: |

7,4 |

8,8 |

11,2 |

13,4 |

|

|

|

|

|

|

|

|

28% |

19% |

28% |

19% |

|

|

|

|

|

|

|

Источник: ИНП РАН, данные компаний

16

vk.com/id446425943

Обзор нефтесервисного рынка России – 2019

Распределение проходки в эксплуатационном и поисково-разведочном бурении по нефтегазоносным провинциям (НГП), 2018 год

ВОЛГО-УРАЛЬСКАЯ НГП

8%

31%

ТИМАНО-ПЕЧОРСКАЯ НГП

4%

3%

|

ЗАПАДНО-СИБИРСКАЯ НГП |

|

|

ВОСТОЧНО-СИБИРСКАЯ НГП |

|

|

|||

|

|

|

|

|

|

|

|

|

|

6%

82% 11%

55%

Распределение |

Распределение |

проходки |

проходки в поисково- |

в эксплуатационном |

разведочном |

бурении |

бурении |

Распределение проходки в эксплуатационном бурении по НГП, %

2018 |

|

|

|

8 |

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

82 |

|

|

|

|

< 1 |

|

|

|

|

|

|

3 |

|

Волго-Уральская НГП |

||||||||||||||||||||

2017 |

|

|

|

|

10 |

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

81 |

|

|

|

|

|

|

< 1 |

|

|

|

|

|

|

3 |

|

Восточно-Сибирская НГП |

|||||||||||||

2016 |

|

|

|

|

|

11 |

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

< 1 |

|

|

|

|

|

|

3 |

|

Западно-Сибирская НГП |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Охотская НГП |

|||||||||||||||||||||

2015 |

|

|

|

|

|

|

14 |

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

76 |

|

|

|

1 |

|

|

|

|

|

|

4 |

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Северо-Кавказская НГП |

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Распределение проходки в поисково-разведочном бурении по НГП, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тимано-Печорская НГП |

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||

2018 |

|

|

|

|

|

|

|

|

|

|

|

|

|

31 |

|

|

|

|

|

11 |

|

|

|

|

|

55 |

|

|

|

|

|

|

< 1 |

|

|

|

|

< 1 |

|

|

|

|

|

3 |

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

2017 |

|

|

|

|

|

|

|

|

|

|

|

|

31 |

|

|

|

|

13 |

|

|

50 |

|

|

|

|

|

< 1 |

|

|

|

2 |

|

|

|

|

4 |

|

|

|||||||||||||||||||||||||||||

2016 |

|

|

|

|

|

|

|

|

|

|

|

27 |

|

|

|

|

13 |

|

|

|

51 |

|

|

|

|

|

1 |

|

|

|

2 |

|

|

|

|

6 |

|

|

|||||||||||||||||||||||||||||

2015 |

|

|

|

|

|

|

|

|

|

|

26 |

|

|

|

11 |

|

|

|

59 |

|

|

|

|

|

< 1 |

|

|

|

|

1 |

|

|

|

|

3 |

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

Источник: ИНП РАН, данные компаний, результаты анализа, проведенного «Делойтом»

17

vk.com/id446425943

Обзор нефтесервисного рынка России – 2019

Бурение

Предложение на рынке бурения (на основании проходки)

Буровая

Компания

Евразия

Сибирская

Сервисная

Компания

Газпром

бурение Группа ERIELL ТаграС-Холдинг РН-Бурение Сургутнефтегаз Другие

31%

20%

11%

3%

3%

4%

7%

21%

26%

18%

20%

3%

3%

3%

7%

20%

21% 23%

17% 17%

25% 23%

3% 3%

3% 4%

4% 5%

6%

6%

21%

19%

2015 |

2016 |

2017 |

2018 |

••За прошедший год незначительно снизилась доля компании «БКЕ» в общем объеме предложения на рынке бурения (до 19%). Однако она по-прежнему остается лидером среди независимых сервисных компаний.

Среди вертикально интегрированных нефтяных компаний большая доля предложения приходится на «РН Бурение» (23%), которая значительно увеличила объем предложения с 2015 года.

В настоящее время одной из основных задач, стоящих перед нефтегазовыми компаниями, является значительное снижение стоимости строительства скважин

и их дальнейшего обслуживания. В этой связи пересматриваются существующие подходы к управлению. К примеру, проводятся промышленные испытания новой формы управления бурением скважин, основанной на использовании единого командного пункта на буровом объекте – штаб-вагона.

Текущие результаты свидетельствуют о преимуществах такого подхода: обеспечиваются

своевременность принятия организационных решений и оптимизация технологических процессов. Кроме того, происходит заметный рост производительности труда. При обслуживании скважин популярность набирает инструментальный супервайзинг, который имеет первостепенное значение для повышения культуры организации производства внутрискважинных работ.

Артём Пархоменко, к. э. н. Заместитель генерального директора по развитию,

АО «Научно-исследовательский и проектный центр газонефтяных технологий»

Источник: ИНП РАН, данные компаний, результаты анализа, проведенного «Делойтом»

18

vk.com/id446425943

Обзор нефтесервисного рынка России – 2019

Спрос на рынке бурения (на основании проходки)

|

«Роснефть» |

11% |

11% |

10% |

12% |

|

|

|

|

|

|

|

«Сургутнефтегаз» |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

«ЛУКОЙЛ» |

|

|

|

|

|

|

|

|

|

|

|

«Газпром нефть» |

2% |

2% |

1% |

2% |

|

|||||

|

«Славнефть» |

||||

|

1% |

2% |

2% |

||

|

«Татнефть» |

2% |

|||

|

4% |

4% |

3% |

||

|

1% |

||||

|

«РуссНефть» |

|

|||

|

|

7% |

5% |

5% |

|

|

«Башнефть» |

6% |

|||

|

|

|

|||

|

|

|

|||

|

Другие |

13% |

|

9% |

7% |

|

|

||||

|

|

|

|||

|

|

|

|

||

|

|

10% |

|

|

|

|

|

|

|

11% |

11% |

|

|

|

|

|

10%

13%

17% |

18% |

|

|

18% |

|

20% |

|

42% |

42% |

|

|

37% |

|

30% |

|

••42% спроса на рынке бурения приходится на компанию «Роснефть».

••Еще треть спроса (29%) приходится на «Сургутнефтегаз» и «Лукойл».

Ожидается дальнейший прирост рынка строительства нефтяных скважин в связи с непрерывным увеличением

масштабов буровых работ. Это обусловлено необходимостью поддержания уровня нефтедобычи в условиях падающих дебитов действующего фонда скважин и системного снижения эффективности проводимых геолого-технических мероприятий. Дальнейшие перспективы и темпы бурения зависят от мировых соглашений, цен на нефть и иных макроэкономических факторов.

Оценка изменения средней стоимости бурения наклонно направленных и горизонтальных скважин, выполненная на основании данных утвержденных проектных технологических документов на разработку месторождений Западной Сибири за трехлетний период, показала увеличение удельной стоимости проходки скважин на месторождениях этой основной нефтегазовой провинции России. Суммарно за минувшие 10 лет стоимость одного метра проходки выросла более чем в 2,3 раза.

В России наблюдается тенденция перехода большинства нефтяных компаний от договоров генерального подряда на контрактование буровых работ по принципу раздельного сервиса, когда супервайзер контролирует и координирует действия всех сервисных подрядчиков.

Элеонора Крайнова, д. э. н.

РГУ нефти и газа имени И. М. Губкина

2015 |

2016 |

2017 |

2018 |

Источник: ИНП РАН, данные компаний

19

vk.com/id446425943 |

|

|

|

|

|

|

|

|

||

Обзор нефтесервисного рынка России – 2019 |

|

|

|

|

|

|

||||

Ремонт скважин |

|

|

|

|

|

|

|

|

|

|

|

Расходы на подземный |

Расходы на капитальный |

||||||||

|

ремонт скважин, млрд руб. |

ремонт скважин, млрд руб. |

||||||||

|

2015 |

2016 |

2017 |

2018 |

|

2015 |

2016 |

2017 |

2018 |

|

«Роснефть» |

|

|

|

|

••Расходы на подземный |

|

|

|

|

••В 2018 году расходы |

«Сургутнефтегаз» |

|

|

|

|

ремонт в 2018 году |

|

|

|

|

на капитальный ремонт |

«ЛУКОЙЛ» |

|

|

|

|

выросли по сравнению |

|

|

|

|

скважин выросли |

«Газпром нефть» |

|

|

|

|

с 2017 годом на 13%. |

30,8 |

32,2 |

|

|

в полтора раза. |

«Славнефть» |

|

|

|

|

Среди компаний |

|

|

Всего компании потратили |

||

|

|

|

|

|

|

40,4 |

|

|||

«Татнефть» |

10,6 |

|

|

|

наибольший рост расходов |

|

|

|

на капитальный ремонт |

|

|

|

|

|

|

|

|

||||

«РуссНефть» |

11,9 |

|

|

наблюдался в компании |

|

|

|

|

206,5 млрд руб. |

|

|

13,1 |

12,5 |

|

|

|

|

||||

«Башнефть» |

|

|

|

|

«Газпром нефть» (на 12%). |

|

|

|

59,4 |

Стоит отметить, что |

Другие |

|

|

|

|

••Наиболее существенное |

|

|

|

|

большая часть этого роста |

|

|

|

|

|

|

|

|

|

связана с ростом затрат |

|

|

|

|

|

|

сокращение расходов |

|

|

|

|

|

|

|

|

|

|

40,4 |

|

|

|

на капитальный ремонт |

|

|

|

|

|

|

на подземный ремонт |

|

|

|

||

|

|

|

|

|

|

45,6 |

|

|

на Ямал-СПГ. |

|

|

8,4 |

|

|

|

произошло в компании |

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

8,8 |

|

9,7 |

«Славнефть» (на 17%). |

|

|

48,6 |

|

••Также стоит отметить, |

|

|

|

9,6 |

|

16,3 |

|

|

|

что у компании «Роснефть» |

|

|

|

|

|

|

|

|

18,5 |

|

|

в 2018 году расходы |

|

|

|

|

|

|

|

|

|

на капитальный ремонт |

|

|

|

|

|

|

|

4,6 |

|

|

53,7 |

|

|

|

|

|

|

|

|

|

19,2 |

|

выросли в полтора |

|

8,5 |

|

|

|

|

3,4 |

|

|

|

раза (на 47%) и достигли |

|

|

9,1 |

|

8,2 |

|

1,1 |

|

6,1 |

|

почти 60 млрд руб. |

|

|

8,3 |

|

|

|

|

|

|||

|

2,1 |

|

|

|

|

22,4 |

••Среди компаний |

|||

|

|

|

|

|

1,1 |

|

3,2 |

|||

|

|

|

|

|

|

|

снижение расходов |

|||

|

|

|

|

|

|

|

|

|||

|

|

1,8 |

|

2,1 |

|

|

|

|

||

|

|

1,9 |

|

|

|

|

5,2 |

продемонстрировали |

||

|

1,1 |

|

|

4,8 |

|

4,8 |

||||

|

|

|

|

|

|

«Газпром нефть» |

||||

|

|

|

|

|

|

|

|

|||

|

|

1,6 |

|

0,6 |

|

|

|

|

||

|

|

0,7 |

|

|

|

1,7 |

2,7 |

и «Славнефть» (на 14% |

||

|

|

|

|

|

|

6,6 |

|

|

4,5 |

и 15% соответственно). |

|

3,8 |

|

0,9 |

|

|

|

|

6,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,8 |

4,3 |

|

5,1 |

|

|

87,3 |

|

1,8 |

|

|

2,2 |

|

|

|

|

|

||||

|

|

|

|

|

|

|

8,6 |

|

|

|

|

|

1,0 |

|

0,9 |

|

|

3,2 |

5,8 |

|

|

|

2,0 |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

2,1 |

|

|

|

|

4,1 |

|

|

|

|

2,1 |

|

2,2 |

|

|

0,7 |

|

|

|

|

|

|

6,1 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

2,6 |

|

|

|

|

6,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7,0 |

|

|

5,9 |

|

51,1 |

|

Всего: |

39,4 |

43,2 |

42,8 |

48,2 |

Всего: |

109,1 |

203,5 138,5 206,5 |

|

||

|

-14% 10% -1% |

13% |

|

-6% |

87% |

-32% |

49% |

|

||

Источник: ИНП РАН, данные компаний |

|

|

|

|

|

|

|

|||

20