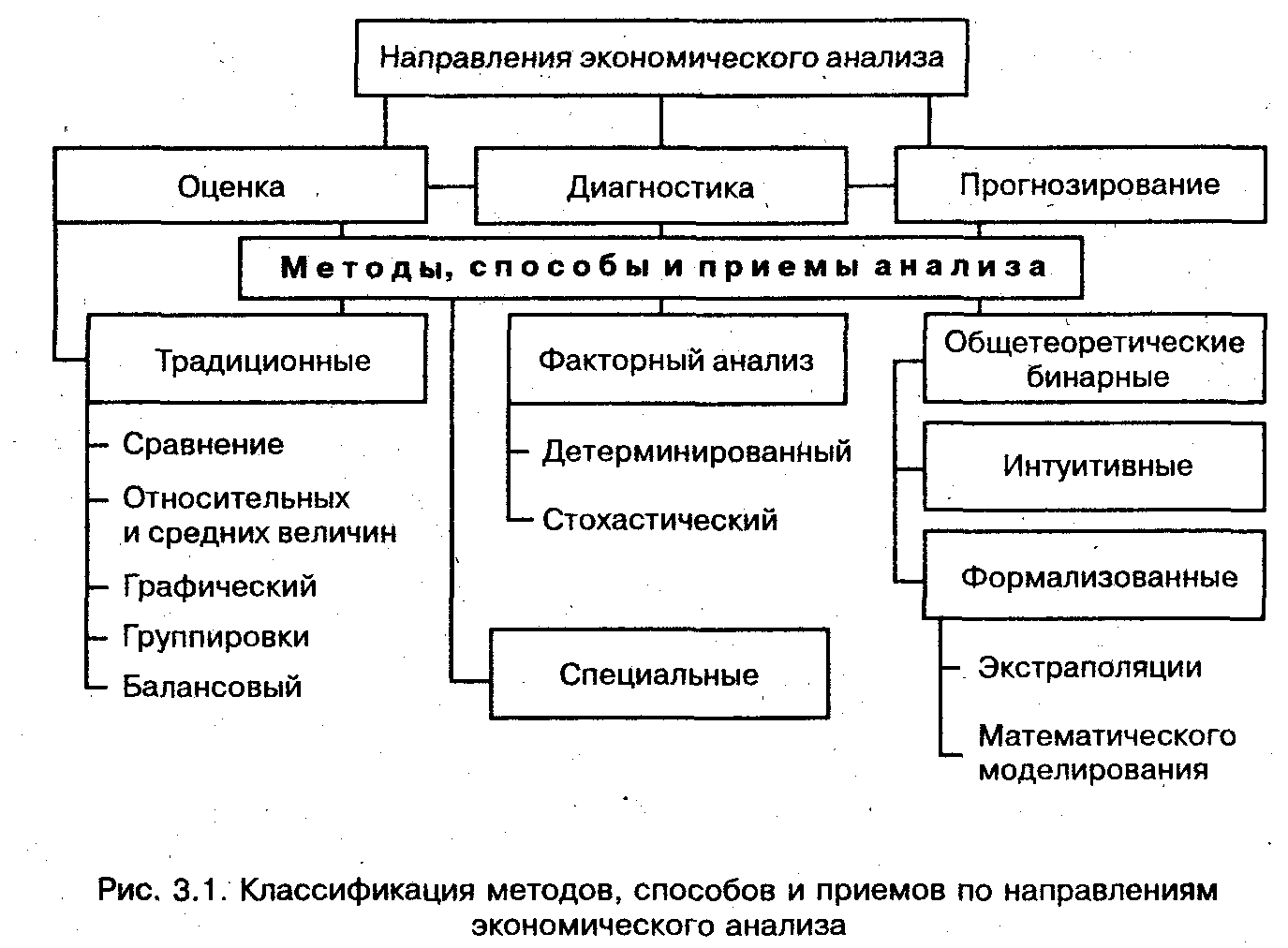

Направления экономического анализа

Можно выделить три основных направления экономического анализа:

Оценка

Экономическая диагностика (факторный анализ)

Прогнозирование

Каждое направление экономического анализа отличается спецификой решаемых задач, что позволяет выделить характерные методы, способы и приемы их решения (рис. 3.1).

Некоторые методы, способы и приемы (например, группировки, нахождения средних величин и т.п.) используются во всех направлениях анализа, другие (специальные) используются только в отдельных исследованиях.

Выбор приемов, методов и способов для решения конкретной аналитической задачи определяется постановкой задачи.

Все аналитические задачи в зависимости от фактора времени делятся на статические и динамические.

Объектом анализа могут быть два показателя, характеризующих одно экономическое явление или один хозяйствующий субъект, или система показателей, характеризующих состояние выбранных для анализа нескольких хозяйствующих субъектов. К числу задач, изучающих экономическое явление в статике, относятся чаще всего задачи по исследованию конъюнктуры рынка. В оценке деятельности предприятия статические зависимости применяются при изучении показателей использования труда — зависимость размера оплаты труда или производительности труда от стажа работы на предприятии и т.п. Для изучения статических зависимостей применяются следующие методы: кластерный анализ, методы оценки парных связей, предполагающие расчет парного коэффициента корреляции и др.

В динамических задачах отражается зависимость переменной величины от фактора времени, а также зависимость нескольких переменных во времени.

Большинство решаемых в экономическом анализе задач носит динамический характер. В статистической науке разработана методология изучения рядов динамики. Ряды динамики чаще всего представляют собой комбинацию эволюционного, периодического (осцилятив-ного) и случайного процессов. Эволюционные изменения — это изменения, определяющие некое общее направление развития, называемое тенденцией развития, или трендом. Влияния осцилятивного характера — это циклические (конъюнктурные) и сезонные колебания.

Сущность, приемы и технология оценки финансово-хозяйственной деятельности

Термин "оценка" имеет различные толкования.

Оценка является количественной характеристикой степени усвоения информации. Оценка может рассматриваться как выражение мнения какого-либо лица, организации по поводу содержания, количественных и качественных параметров системы, процесса, явления.

Оценка как аналитическая процедура связана с выявлением размера и динамики отклонений анализируемых показателей, отражающих состояние финансово-хозяйственной деятельности, от базисных значений критериев. При оценке изучается также структура хозяйственного процесса и его элементов.

Оценка, как следует из определения, требует установления критериев, выражающих цель либо желаемое состояние хозяйственного процесса и его элементов.

Поиск критериев оценки финансово-хозяйственной деятельности часто отождествляется с поиском "экономического камня". Свыше 90 % ошибок в управлении хозяйствующими субъектами допускается из-за отсутствия критериев или ошибок в их формулировке.

В вопросе выбора критериев оценки ФХД можно выделить два основных подхода. Согласно первому, предпринимаются попытки определить универсальный основной показатель, с помощью которого можно было бы оценить работу экономической системы в целом.

В качестве такого показателя нередко называется прибыль. Однако этот выбор не универсален. Так, если фирма нацелена на длительную перспективу, то она должна вкладывать значительные средства в научно-исследовательские и опытно-конструкторские работы, основные средства, повышение квалификации кадров. Это в конечном итоге приводит к повышению издержек производства и снижению прибыли. При проникновении на новые рынки предприятие в первое время может не Только не увеличить прибыль, но и потерпеть убытки.

Оценка связана с выбором не только критериев, но и базы сравнения. В зависимости от целей оценки в качестве базы могут приниматься показатели:

1. Плановые.

2. Нормативные.

3. Среднеотраслевые.

4. Мирового уровня.

5. Деятельности конкурентов.

6. Предыдущих периодов.

7. Идеального состояния системы.

Выбор в качестве базы сравнения показателей предыдущих периодов позволяет оценить динамику изменений в хозяйственном процессе. Сравнение с требованиями идеального состояния системы дает возможность установить, в какой степени анализируемый объект приблизился к теоретически возможному уровню эффективности хозяйствования. Если цель оценки заключается в выявлении отклонений прибыли анализируемой организации от конкурента, то базой для сравнения являются показатели прибыли конкурента.

2.2. Показатели оценки

Показатели оценки не следует отождествлять с показателями финансово-хозяйственной деятельности, которые характеризуют элементы экономических систем, такие как ресурсы, процессы и результаты.

К показателям оценки относятся следующие:

1. Абсолютное отклонение анализируемых значений показателей ФХД от базисных (dPt):

dPt =Pat - Pbt, (2.2.1)

где: Pat - анализируемое значение показателя за период t;

Pbt - базисное значение показателя за период t.

2. Относительное отклонение

3. Темп роста (изменения)

4. Темп прироста

5. Удельный вес элемента в системе.

Технологию оценки целесообразно представить в виде ряда шагов:

1. Определить цель оценки, выбрать критерии и базы сравнения.

2. Определить анализируемые и базисные значения показателей

финансово-хозяйственной деятельности.

3. Проверить достоверность информации, обеспечить ее сопоставимость.

4. Выбрать приемы оценки.

5. Вычислить показатели оценки.

6. Оформить результаты оценки.

7. Сформулировать выводы.

Для проведения оценки финансово-хозяйственной деятельности применяются различные приемы, которые подразделяются на однокритериальные и многокритериальные.

Одним из традиционных однокритериальных приемов оценки является сравнение, которое заключается в вычислении показателей оценки по каждому критерию в отдельности.

Результаты оценки представляются в табличном, графическом виде, а также с помощью формул и расчетов. Аналитическая таблица содержит анализируемые и базисные значения показателей финансово-хозяйственной деятельности, удельные веса различных элементов в системе, абсолютные и относительные отклонения (как по сумме, так и по удельному весу), темпы роста и прироста.