Показатели использования материальных ресурсов

Показатели |

обознач. в алгорит. |

за предыд. год |

за отчетный год |

Отклонения от |

Факт в %, к |

|||

план |

факт. |

предыд. года |

плана |

предыд. году |

плану |

|||

1. Выпуск про дук. в сопост. ценах без НДС, млн. руб. |

ВП |

73332 |

76715 |

77468 |

+4136 |

+753 |

105,64 |

100,98 |

2. Материальные затраты, млн. руб. |

МЗ |

33559 |

33496 |

33473 |

86 |

23 |

99,77 |

99,93 |

3. Из них прямые материальные затраты |

МЗпр |

27940 |

30313 |

30137 |

+2197 |

176 |

107,86 |

99,42 |

4. Материалоемкость общ., К (стр.2/стр.1) |

МЕ |

45,76 |

43,66 |

43,21 |

2,55 |

0,459 |

94,43 |

98,97 |

5. Материалоемкость по прямым материал. затрат. (стр. 3/стр.1) |

МЕпр |

38,1 |

39,51 |

38,9 |

+0,8 |

0,61 |

102,1 |

98,46 |

6. Материалоотдача общ., к (стр.1/ стр.2) |

МО |

2,185 |

2,29 |

2,314 |

+0,129 |

+0,024 |

105,9 |

101,05 |

7. Материалоотдача по прямым зат. (стр.1/стр.3) |

МОпр |

2,625 |

2,531 |

2,571 |

0,054 |

+0,04 |

97,94 |

100,58 |

8. Коэффициент соотношения всех матер. и прям. матер. затр. (стр.2/стр.3) |

Кмз |

1,2011 |

1,105 |

1,1107 |

0,0904 |

0,0057 |

92,47 |

100,52 |

Методика анализа общей материалоемкости (по сравнению с планом) с помощью приема ценных подстановок представлена в табл. 5.14. Условная материалоемкость МЕ′ рассчитана по формуле:

![]()

Таблица 4

Анализ влияния факторов на общую материалоемкость

с помощью приема цепных подстановок

Факторы |

Расчет влияния фактора |

Результат влияния, к |

|

Алгоритм |

Количест. оценка |

||

1 |

2 |

3 |

4 |

1. Изменение коэффициента соотнош. всех материал. и прямых матер. затрат |

|

43,88-43,66 |

+0,22 |

2. Изменение материалоемк. по прямым материал. затратам |

|

43,21-43,88 |

-0,67 |

ИТОГО |

|

43,21-43,66 |

-0,45 |

Таблица 5

Анализ влияния факторов на общую материалоемкость

с помощью интегрирования

Факторы |

Расчет влияния фактора |

Результат влияния, к |

|

Алгоритм |

Количест. оценка |

||

1 |

2 |

3 |

4 |

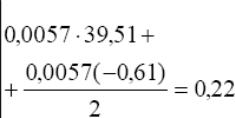

1. Изменение коэффициента соотнош. всех материал. и прямых матер. затрат |

|

|

+0,22 |

2. Изменение материалоемк. по прямым материал. затратам |

|

|

-0,67 |

ИТОГО |

|

|

-0,45 |

Таблица 6

Анализ влияния факторов на общую материалоемкость

с помощью логарифмирования

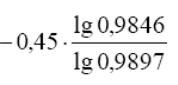

Факторы |

Расчет влияния фактора |

Результат влияния, к |

|

Алгоритм |

Количест. Оценка |

||

1 |

2 |

3 |

4 |

1. Изменение коэффициента соотнош. всех материал. и прямых матер. затрат |

|

|

+0,34 |

2. Изменение материалоемк. по прямым материал. затратам |

|

|

-0,79 |

ИТОГО |

|

|

-0,45 |

При логарифмировании следует иметь в виду, что логарифмированию подвергаются не абсолютные значения, а индексы их изменения.

На завершающей стадии анализа эффективности использования материальных ресурсов необходимо определить возможности дальнейшего снижения норм расхода материальных затрат, обобщить все выявленные резервы по их уменьшению, а именно: совершенствование техники и технологии производства, заготовку более качественного сырья и уменьшение его потерь во время хранения, недопущение брака, максимальное использование отходов и т.д.