Эссе «Человеческое творчество проходит три стадии: какая чушь, в этом что-то есть, кто же этого не знает…»

Я гений, это знают все.

Недавно я это узнала,

Пишу стихи, строчу эссе

И этим всех околдовала.

А ведь не знала даже я,

Что есть таланты у меня.

Все началось на третьем курсе,

Пришла на лекцию со всеми,

Попала будто на экскурсию

В литературоведческом музее.

Училась на экономиста,

Тут вдруг, чтобы зачет нам сдать,

Преподаватель с оптимизмом

Сказала всем эссе писать.

Пришла домой я с удивленьем,

Деваться не куда и вот

Села писать я с вдохновеньем

Все то, что в голову придет.

Закончив, это прочитала

И поняла, какая чушь.

Моего мнения мне мало,

Пошла тревожить пару душ.

Закончив громкий свой рассказ,

Не отрываю от листа глаз.

Вдруг, слышу голос с восхищеньем.

Хвалить все начали меня.

И поняла я с озареньем,

Работа не плоха моя.

Немного вычеркну, добавлю,

А в этом точно что-то есть,

Все недочеты я исправлю,

И можно в университет снесть.

Ребята очень все старались,

Мы гении в своей стране,

И творчески пораскрывались

На ценообразование.

Занятие 3. Метод безубыточности и целевой прибыли.

Задача 1.

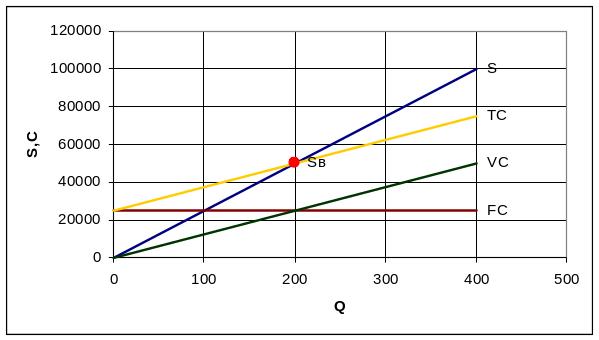

Определим количество велосипедов, которых необходимо выпустить для обеспечения нулевого уровня прибыли:

Sb нат. = FC/HPпо уд.

Sb нат. = 25000/125 = 200 (шт.)

Sb ден. = FC/HP = 25000/50= 50000 (руб.)

Проверка: Sb нат. = Sb ден./P = 50000/250 = 200 (шт.)

Рис.1

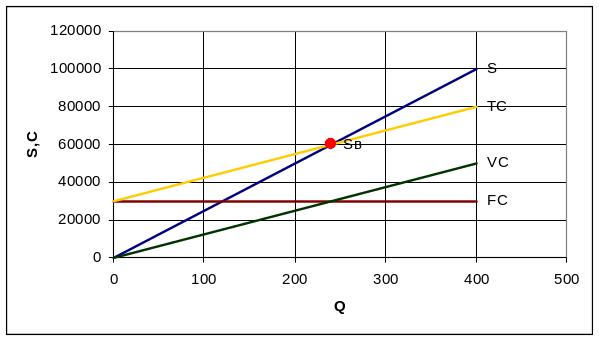

3) Определим новые значения выручки от реализации и количества проданных изделий в точке нулевого уровня при условии увеличения постоянных затрат до 30000 руб.

Таблица 8.

|

на единицу |

на заказ |

Выручка (TR) |

250 |

110000 |

Переменные затраты |

125 |

55000 |

Маржинальная прибыль |

125 |

55000 |

Постоянные затраты |

|

30000 |

Чистая прибыль |

|

25000 |

Q = MProобщ./MProудел. = (30000+25000)/125 = 440 (шт.)

Sb нат. = FC/MPro = 30000/125 = 240 (шт.)

Sb ден. = FC/MPro% = Sbнат.*P = 240*250 = 60000(руб.)

Проверка: 60000/250 = 240 шт.

Рис. 2

Sb сдвинулась вправо вверх из-за увеличения FC.

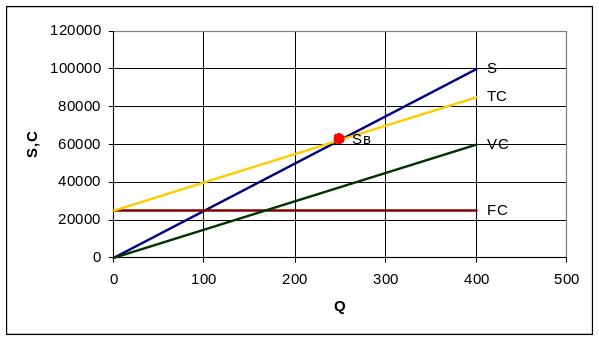

4)Проведем те же расчеты при условии увеличения оплаты труда до 100 руб. на единицу изделия для обоих случаев (постоянные издержки = 25000; постоянные издержки = 30000).

Таблица 9.

|

на единицу |

на заказ |

Выручка |

250 |

125000 |

Переменные затраты |

150 |

75000 |

Маржинальная прибыль |

100 |

50000 |

Постоянные затраты |

|

25000 |

Чистая прибыль |

|

25000 |

Q = 50000/100 = 500 (шт.)

Sb нат.= FC/MPro = 25000/100 = 250 (шт.)

Sb ден. = FC/MPro% = 25000*125000/50000 = 62500 (руб.)

Проверка: 62500/ 250 = 250 шт.

Рис.3

S

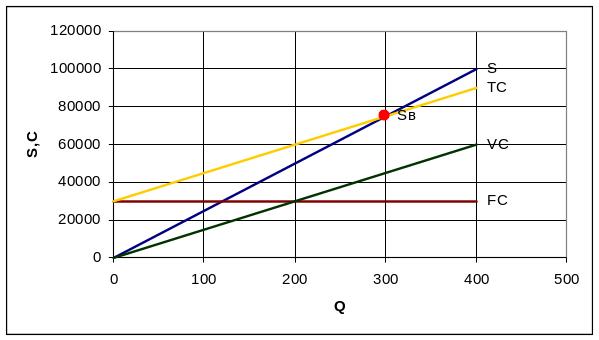

5)

Таблица 10.

|

на единицу |

на заказ |

Выручка |

250 |

137500 |

Переменные затраты |

150 |

82500 |

Маржинальная прибыль |

100 |

55000 |

Постоянные затраты |

|

30000 |

Чистая прибыль |

|

25000 |

Q = MProобщ./MProуд.= 55000/100 = 550 (шт.)

Sb нат. = FC/MProуд. = 30000/100 = 300 (шт.)

Sb ден. = FC/MPro % = 30000*137500/55000 = 75000 (руб.)

Проверка: Sb нат. = Sb ден./P = 75000/250 = 300 (шт.)

Рис. 4

Точка безубыточности сдвигается вверх и вправо за счет увеличения VC и FC.