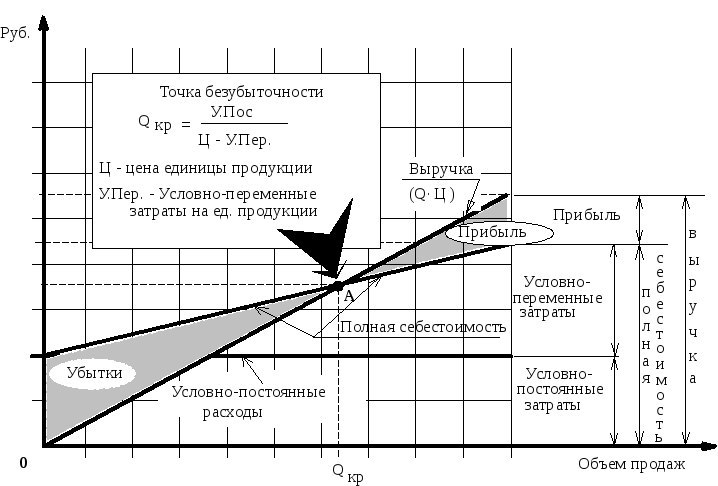

Точка безубыточного ведения хозяйства показывает сколько единиц продукции необходимо продать в целях возмещения произведенных при этом затрат.

Как только будет продано количество единиц продукции (Qкр), достаточное для того чтобы возместить условно-постоянные и условно-переменные затраты (полную себестоимость), каждая проданная сверх этого единица продукции будет приносить прибыль. При этом величина прироста этой прибыли зависит от соотношения условно-постоянных и условно-переменных затрат в структуре полной себестоимости.

Таким образом, как только объем проданных единиц продукции достигнет минимального значения, достаточного для покрытия полной себестоимости, предприятие получает прибыль, которая начинает расти быстрее, чем этот объем. Такой же эффект имеет место в случае сокращения объемов хозяйственной деятельности, то есть темпы снижения прибыли и увеличения убытков опережают темпы уменьшения объемов продаж. Определение точки безубыточного ведения хозяйства представлено на рис.1:

Рис. 1. Определение точки безубыточного ведения хозяйства

Расчет точки безубыточности ведется отдельно для каждого вида выпускаемой продукции А, В, С.

Для выяснения точки безубыточности затраты, связанные с производством и реализацией каждого вида продукции, необходимо разделить на условно-постоянные и условно-переменные.

Условно-переменные затраты: Рупер = Рмпi+Рзорi+Рздi+Рснi.

Условно-постоянные затраты: Рупос = Рамi+Рамнi+Рцнкi+Рэкi+Рнкi, где Рнкi = (Спi – Сцi).

Рнк1 = 900,41 - 636,41 = 264 (руб.)

Рнк2 = 396,42 - 335,79 = 60,63 (руб.)

Рнк3 = 241,65 - 170,91 = 70,74 (руб.)

Рупер1 = 285 + 201,96 + 24,24 + 81,43 = 592,63 (руб.)

Рупер2 = 298 + 42,37 + 5,08 + 17,08 = 362,53 (руб.)

Рупер3 = 124 + 33,81 + 4,06 + 13,63 = 175,5 (руб.)

Рупос1 = 1,15 + 0,04 + 50,49 + 39,60 + 264 = 355,28 (руб.)

Рупос2 = 1,15 + 0,04 + 10,59 + 11,15 + 60,63 = 83,56 (руб.)

Рупос3 = 1,15 + 0,04 + 8,45 + 6,44 + 70,74 = 86,82 (руб.)

Точка безубыточности по изделию рассчитывается из выражения:

Qкрi= Рупосi*Ni / (Ц – Руперi)

Qкр1 = 355,28*21000/(2090-592,63) = 4982,66

Qкр2 = 83,56*39000/(480-362,53) = 27741,89

Qкр3 = 86,82*40000/(560-175,5) = 9031,99

Все данные по экономическому анализу деятельности предприятия целесообразно свести в таблицу:

|

Наименование показателя |

Обозна чение |

Ед. изм. |

Значение показателя |

|

Фондоотдача |

Фо |

- |

49,58 |

|

Коэффициент оборачиваемости оборотных средств |

O |

- |

5,58 |

|

Рентабельность продукции А |

RпА |

% |

132 |

|

Рентабельность продукции В |

RпВ |

% |

21 |

|

Рентабельность продукции С |

RпС |

% |

132 |

|

Рентабельность активов |

Rа |

% |

156 |

|

Рентабельность собственного капитала |

Rс.к |

% |

118 |

|

Период окупаемости капитала |

Т |

лет |

0,84 |

|

Точка безубыточности по изделию А |

QкрА |

шт./год |

4983 |

|

Точка безубыточности по изделию В |

QкрВ |

шт./год |

27742 |

|

Точка безубыточности по изделию С |

QкрС |

шт./год |

9032 |