8,3. Государственный кадастр недвижимости

Термин «кадастр» (catastrum) появился в глубокой древности для означения описи податных предметов. В современном понимании кадастр (cadastre) - систематизированный свод сведений, составляемый периодически или путем наблюдений за соответствующим объектом.

Первые сведения о земельном кадастре в России относятся к X в. и связаны со сбором поземельного налога и оценкой земель. Документы учета и описи земель, работы по их межеванию претерпевали изменения применительно к различным этапам развития земельных отношений в стране. Так, в конце XVIII в. они составлялись не только для сельскохозяйственных земель, но и для городских дворов. В первые годы после революции 1917 г. проводилась государственная регистрация землепользователей, целью которой было получение необходимых сведений о землях и землепользователях. Согласно «Положению о земельных распорядках в городах» подлежали земельной регистрации также все, без исключения, земли и водные пространства в пределах городской черты,

С установлением государственной монополии на землю оценка земель и земельный кадастр были признаны категориями буржуазного общества. Но позднее, в 50-х гг. был введен обязательный государственный учет наличия и распределения земли по угодьям и землепользователям, а в 1977 г. Постановлением правительства СССР был введен государственный земельный кадастр. Его главной задачей был учет количества и качества земель для целей эффективного их использования и планирования народного хозяйства.

На рубеже XX-XXI вв. государственный земельный кадастр совершенствовался и формировался как система сведений и документов о правовом режиме земель, их кадастровой стоимости, местоположении, размерах земельных участков и прочно связанных с ними объектов недвижимого имущества. В государственный земельный кадастр включалась также информация о субъектах прав на земельные участки.

В настоящее время все эти сведения стали составной частью Государственного кадастра недвижимости (ГКН). Ведение ГКН в РФ регламентируется системой взаимосвязанных нормативно- правовых актов и нормативно-технических документов. Основным в их числе является Закон РФ от 24.07.07 № 221-ФЗ «О государственном кадастре недвижимости».

Государственный кадастровый учет недвижимого имущества - это действия по внесению в государственный кадастр недвижимости сведений о недвижимом имуществе, которые подтверждают его существование с характеристиками, позволяющими определить такое недвижимое имущество в качестве индивидуально-определенной вещи, или подтверждают прекращение существования этого недвижимого имущества.

Деятельность по ведению государственного кадастра недвижимости осуществляется в соответствии со следующими принципами-.

единство технологии его ведения на всей территории Российской Федерации;

непрерывность актуализации содержащихся в кадастре сведений;

-общедоступность сведений государственного кадастра недвижимости;

сопоставимость кадастровых сведений со сведениями, содержащимися в других государственных информационных ресурсах.

ГКН ведется по единой для Российской Федерации системе. Объектами его учета являются земельные участки, здания, сооружения, помещения, объекты незавершенного строительства.

В государственный кадастр недвижимости вносятся сведения об уникальных характеристиках объекта недвижимости:

вид объекта недвижимости (земельный участок, здание, сооружение, помещение, объект незавершенного строительства);

кадастровый номер и дата внесения данного кадастрового номера в государственный кадастр недвижимости;

описание местоположения границ объекта недвижимости, если объектом недвижимости является земельный участок;

описание местоположения объекта недвижимости на земельном участке, если объектом недвижимости является здание, сооружение или объект незавершенного строительства;

кадастровый номер здания или сооружения, в которых расположено помещение, номер этажа, на котором расположено это помещение (при наличии этажности), описание местоположения этого помещения в пределах данного этажа, либо в пределах здания или сооружения, либо соответствующей части здания или сооружения, если объектом недвижимости является помещение;

площадь, если объектом недвижимости является земельный участок, здание или помещение.

Кроме того, в государственный кадастр недвижимости вносятся дополнительные сведения об объекте недвижимости, среди которых, например:

ранее присвоенный государственный учетный номер;

кадастровый номер объекта недвижимости, в результате раздела которого (или иного действия с которым) был образован другой объект недвижимости;

кадастровый номер объекта недвижимости, образуемого из данного объекта недвижимости;

сведения о вещных правах на объект недвижимости и об обладателях этих прав в объеме сведений, которые содержатся в Едином государственном реестре прав на недвижимое имущество и сделок с ним;

сведения об ограничениях (обременениях) вещных прав на объект недвижимости и о лицах, в пользу которых установлены такие ограничения (обременения);

сведения о кадастровой стоимости объекта недвижимости, в том числе дата утверждения результатов определения такой стоимости;

категория земель, к которой отнесен земельный участок, если объектом недвижимости является земельный участок;

8) разрешенное использование, если объектом недвижимости является земельный участок и др.

Государственный кадастр недвижимости состоит из следующих разделов (рис. 8.1).

Рис. 8.1. Разделы

государственного кадастра недвижимости

Реестр объектов недвижимости - документ, в котором содержатся записи об объектах недвижимости в текстовой форме путем описания внесенных в государственный кадастр недвижимости сведений о таких объектах.

Кадастровые дела — совокупность скомплектованных и систематизированных документов, на основании которых внесены соответствующие сведения в государственный кадастр недвижимости.

Кадастровые карты - составленные на единой картографической основе тематические карты, на которых в графической и текстовой формах воспроизводятся кадастровые сведения о земельных участках, зданиях, сооружениях, об объектах незавершенного строительства, о прохождении Государственной границы РФ, о границах между субъектами РФ, границах муниципальных образований, границах населенных пунктов, о территориальных зонах, зонах с особыми условиями использования территорий, кадастровом делении территории РФ, а также указывается местоположение пунктов опорных межевых сетей.

Ведение государственного кадастра недвижимости на всей территории Российской Федерации осуществляется по единой методике.

Документирование сведений государственного кадастра недвижимости осуществляется на бумажных и (или) электронных носителях. При наличии расхождений в сведениях, записанных на бумажных носителях, и сведениях, записанных на электронных носителях, приоритет имеют сведения, записанные на бумажных носителях. Документы, содержащиеся в государственном кадастре недвижимости, подлежат постоянному хранению, их уничтожение и изъятие из них каких-либо частей не допускаются. В случае изменения кадастровых сведений ранее внесенные в государственный кадастр недвижимости сведения сохраняются.

В перспективе государственный кадастр недвижимости будет частью единой федеральной информационной системы, объединяющей государственный кадастр недвижимости на электронных носителях и Единый государственный реестр прав на недвижимое имущество и сделок с ним на электронных носителях.

Единицами кадастрового деления территории РФ являются кадастровые округа (как правило, это территория субъекта РФ), кадастровые районы (как правило, это территория административно-территориальной единицы субъекта РФ) и кадастровые кварталы (как правило, небольшие населенные пункты, кварталы городской или поселковой застройки и иные ограниченные природными и искусственными объектами территории).

В государственный кадастр недвижимости вносятся следующие сведения о кадастровом делении территории Российской Федерации:

номера единиц кадастрового деления;

наименования кадастровых округов, кадастровых районов;

описания местоположения границ единиц кадастрового деления;

реквизиты правовых актов об установлении или изменении единиц кадастрового деления территории Российской Федерации.

Кадастровый учет проводится по месту нахождения объекта недвижимости в кадастровом округе, в границах которого расположен данный объект.

Каждый объект недвижимости, сведения о котором внесены в государственный кадастр недвижимости, имеет не повторяющийся во времени и на территории РФ государственный учетный номер. Кадастровый номер объекту недвижимости присваивается органом кадастрового учета.

Кадастровый учет осуществляется в связи:

- с образованием или созданием объекта недвижимости (постановка на учет);

-с прекращением существования объекта недвижимости

(снятие с учета);

- с изменением уникальных характеристик объекта недвижимости или сведений об объекте недвижимости.

Датой завершения кадастрового учета признается день внесения органом кадастрового учета в государственный кадастр недвижимости:

сведений о присвоенном соответствующему объекту недвижимости кадастровом номере (при постановке на учет объекта недвижимости);

сведений о прекращении существования объекта недвижимости (при снятии с учета объекта недвижимости);

новых сведений о соответствующем объекте недвижимости (при учете изменений объекта недвижимости, учете части объекта недвижимости или учете адреса правообладателя).

Кадастровую деятельность вправе осуществлять физическое лицо, которое имеет действующий квалификационный аттестат кадастрового инженера. Кадастровый инженер может организовать свою работу в качестве индивидуального предпринимателя или на основании трудового договора с юридическим лицом, являющимся коммерческой организацией.

В результате проведения кадастровых работ заказчик получает следующие документы:

межевой план (при выполнении кадастровых работ, в результате которых обеспечивается подготовка документов для представления в орган кадастрового учета заявления о постановке на учет земельного участка или земельных участков, об учете изменений земельного участка или учете части земельного участка);

технический план (при выполнении кадастровых работ, в результате которых обеспечивается подготовка документов для представления в орган кадастрового учета заявления о постановке на учет здания, сооружения, помещения или объекта незавершенного строительства, об учете его изменений или учете его части);

акт обследования (при выполнении кадастровых работ, в результате которых обеспечивается подготовка документов для представления в орган кадастрового учета заявления о снятии с учета здания, сооружения, помещения или объекта незавершенного строительства).

Межевой план состоит из графической и текстовой частей. В графической части воспроизводятся сведения кадастрового плана соответствующей территории или кадастровой выписки о соответствующем земельном участке, а также указываются местоположение границ образуемого земельного участка или земельных участков, либо границ части или частей земельного участка, доступ к образуемым земельным участкам (проход или проезд от земельных участков общего пользования), в том числе путем установления сервитута. Местоположение границ земельного участка устанавливается посредством определения координат характерных точек границы.

В текстовой части указываются необходимые для внесения в государственный кадастр недвижимости сведения о земельном участке или земельных участках, а также сведения о согласовании местоположения границ земельных участков в форме акта согласования местоположения таких границ. Согласование местоположения границ проводится с лицами, обладающими смежными земельными участками на праве:

собственности (за исключением случаев, если такие смежные земельные участки, находящиеся в государственной или муниципальной собственности, предоставлены гражданам в пожизненное наследуемое владение, постоянное (бессрочное) пользование либо юридическим лицам, не являющимся государственными или муниципальными учреждениями либо казенными предприятиями, в постоянное (бессрочное) пользование);

пожизненного наследуемого владения;

постоянного (бессрочного) пользования (за исключением случаев, если такие смежные земельные участки предоставлены государственным или муниципальным учреждениям, казенным предприятиям, органам государственной власти или органам местного самоуправления в постоянное (бессрочное) пользование);

аренды (если такие смежные земельные участки находятся в государственной или муниципальной собственности и соответствующий договор аренды заключен на срок более чем пять лет).

Межевой план заверяется подписью и печатью кадастрового инженера, подготовившего план.

Технический план также состоит из графической и текстовой частей. В графической части технического плана здания, сооружения или объекта незавершенного строительства воспроизводятся сведения кадастрового плана соответствующей территории или кадастровой выписки о соответствующем земельном участке, а также указывается местоположение здания, сооружения или объекта незавершенного строительства на земельном участке. Графическая часть технического плана помещения представляет собой план этажа или части этажа здания либо сооружения с указанием на этом плане местоположения помещения.

В текстовой части технического плана указываются необходимые для внесения в государственный кадастр недвижимости сведения в объеме, установленном органом нормативно-правового регулирования в сфере кадастровых отношений.

Технический план также заверяется подписью и печатью кадастрового инженера, подготовившего данный план.

Акт обследования представляет собой документ, в котором кадастровый инженер в результате осмотра места нахождения здания, сооружения, помещения или объекта незавершенного строительства с учетом имеющихся кадастровых сведений о таком объекте недвижимости подтверждает прекращение существования здания, сооружения или объекта незавершенного строительства в связи с гибелью или уничтожением объекта недвижимости либо прекращение существования помещения в связи с гибелью или уничтожением здания или сооружения, в которых оно было расположено, гибелью или уничтожением части здания или сооружения, в пределах которой такое помещение было расположено. Акт заверяется подписью и печатью кадастрового инженера.

Кадастровые сведения являются общедоступными, за исключением тех сведений, доступ к которым ограничен законом. Общедоступные сведения предоставляются органом кадастрового учета по запросам любых лиц в виде:

копии документа, на основании которого сведения об объекте недвижимости внесены в государственный кадастр недвижимости;

кадастровой выписки об объекте недвижимости;

кадастрового паспорта объекта недвижимости;

кадастрового плана территории;

кадастровой справки.

Землеустроительная документация, включенная в государственный фонд данных, полученных в результате проведения землеустройства, документы государственного земельного кадастра, а также технические паспорта, оценочная и иная хранящаяся в органах и организациях по государственному техническому учету и (или) технической инвентаризации учетно-техническая документация об объектах государственного технического учета и технической инвентаризации (регистрационные книги, реестры, копии правоустанавливающих документов и тому подобное) являются федеральной собственностью, а государственный кадастр недвижимости является многоцелевой государственной системой и призван обеспечить стабильность и сохранение единого экономического пространства.

Контрольные вопросы

Каковы основные задачи и функции служб государственного управления земельными ресурсами?

Какие задачи и функции возложены на Комитет по земельным ресурсам и землеустройству Санкт-Петербурга?

Дайте определение понятия «землеустройство».

Перечислите объекты землеустройства.

В чем заключается экономическая, правовая, техническая сущность землеустройства?

Перечислите основные принципы землеустройства. Какова их роль в принятии землеустроительных решений?

Назовите основания для проведения землеустроительных работ.

Какие основные действия включает в себя землеустройство?

Назовите основные виды землеустроительной документации.

Какие сведения содержат карты (планы) объектов землеустройства?

Что такое землеустроительное дело?

Что является основанием для проведения государственной экспертизы землеустроительной документации?

Что такое государственный кадастровый учет недвижимого имущества?

Каковы принципы ведения государственного кадастра недвижимости?

Назовите уникальные характеристики и дополнительные сведения об объекте недвижимости.

Из каких разделов состоит государственный кадастр недвижимости?

Назовите единицы кадастрового деления территории РФ.

Кто может осуществлять кадастровую деятельность?

ЭКОНОМИКА ЗЕМЛЕПОЛЬЗОВАНИЯ

И ЭФФЕКТИВНОСТЬ ГРАДОСТРОИТЕЛЬНЫХ РЕШЕНИЙ

Земельная рента - базовая категория экономики землепользования.

Земельный участок как обьект оценки.

Оценка рыночной стоимости земельных участков.

Методы оценки рыночной стоимости земельных участков.

Кадастровая оценка городских земель.

Плата за землю в городах.

Оценка эффективности пространственно-территориального развития и использования земельных ресурсов города.

9.1. Земельная рента - базовая категория экономики землепользования

Системный подход к управлению градостроительными процессами и земельными ресурсами, направленный на создание благоприятной среды проживания в городе и повышение качества жизни населения, предполагает получение максимальной экономической отдачи от земли через использование земельной ренты.

Вопрос о ренте, особенно земельной, один из самых сложных в экономической науке как с теоретической, так и с практической точек зрения.

Рента (англ. rent) - 1) регулярно получаемый доход с капитала, имущества или земли, не требующий от получателя предпринимательской деятельности; во многих странах - доход, получаемый владельцем по облигациям государственных займов или другим ценным бумагам; 2) определенная денежная сумма, ежегодно уплачиваемая страховой компанией застраховавшемуся.

В широком понимании рента есть доход, получаемый собственником, не связанный с непосредственной предпринимательской деятельностью.

Земельная рента - это доход от использования земли, не связанный непосредственным образом с производственной деятельностью собственника земли, а получаемый им за предоставление земли как природного ресурса; часть прибыли от использования земли хозяйствующими на ней субъектами, которую получает собственник земли в соответствии со своим правом собственности.

Земельная рента возникла с появлением земельной собственности, и различным ступеням развития отношений земельной собственности соответствовали разные виды земельной ренты: отработочная, продуктовая, денежная. Денежная рента, характерная для развитой системы рыночных отношений, выступает высшим проявлением земельной ренты.

В городах механизм образования земельной ренты обусловлен синтезом природных, антропогенных и природно-антропоген- ных факторов. Естественным рентообразующим фактором является ограниченность земли для функционирования и развития города.

Образование земельной ренты в городах в значительной мере также связано с различным местоположением земельных участков. Причем фактор местоположения земельного участка, условия его транспортной и пешеходной доступности играют для городских земель решающую роль.

Антропогенные условия образования земельной ренты обусловлены вложением дополнительных ресурсов в обустройство территории - развитие инженерной, социально-бытовой инфраструктуры и т. п. Условием образования ренты могут выступать также улучшения, сделанные на прилегающих территориях. К сожалению, в городе возможно и прямо противоположное: часть ренты может быть потеряна за счет действий соседних землепользователей, например, при строительстве автозаправочной станции рядом с жилым образованием.

Круг факторов образования рентного дохода на городских землях имеет тенденцию к расширению. Так, в городе все большую значимость приобретают экологические условия (особенно для территорий с жилыми функциями), архитектурно-художественные и исторические особенности городской среды и т. д.

Все это приводит к тому, что в городе, особенно крупном, наблюдается значительный разброс земельных участков по рентным условиям.

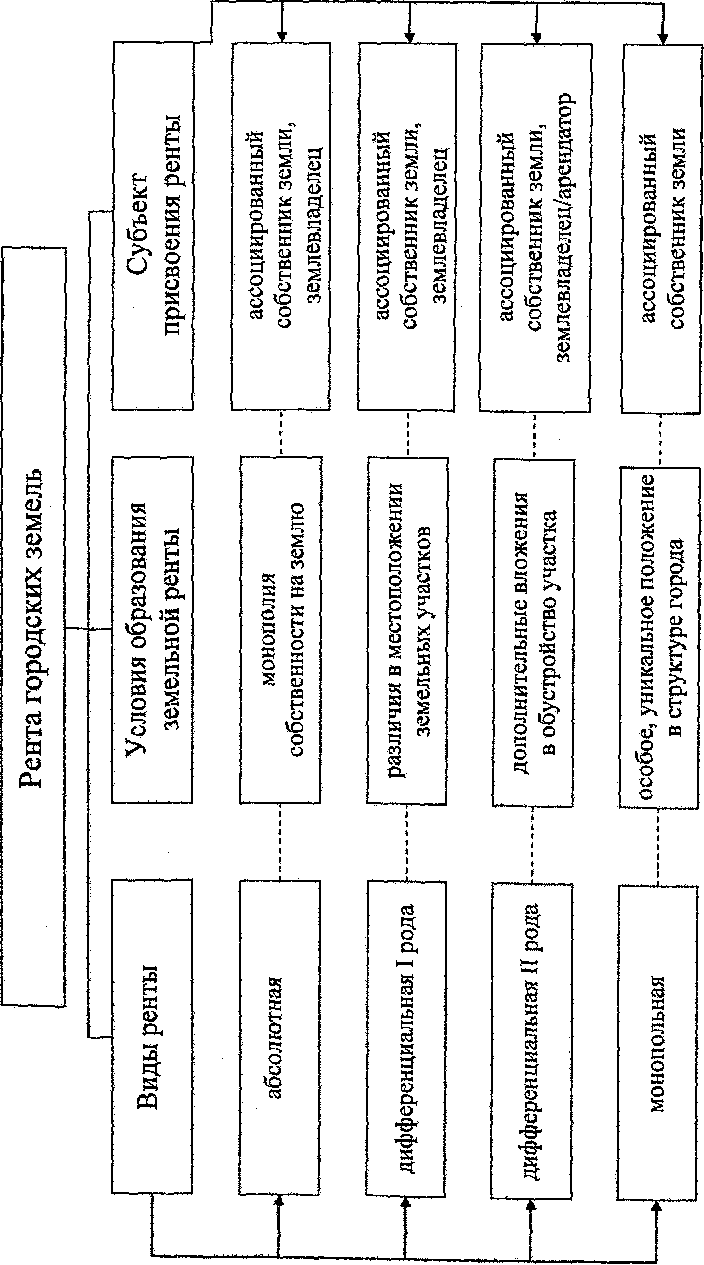

Различают несколько видов земельной ренты. Рассмотрим основные ее виды, которые приводятся в научной и справочной экономической литературе. Выделяют земельную ренту следующих видов:

абсолютную;

дифференциальную;

монопольную.

Абсолютная рента - часть прибавочной стоимости, присваиваемая землевладельцем в силу монополии частной либо государственной собственности на землю.

С развитием городов городская земля становится все более ценным ресурсом. В городских условиях даже самый худший по всем факторам (местоположению, инфраструктурной обеспеченности, эстетическим качествам и т. п.) участок имеет цену, отличную от нуля, что свидетельствует о наличии абсолютной земельной ренты. Причем абсолютная ограниченность земли в городе и ее ценность для всего городского сообщества обусловливают возникновение абсолютной земельной ренты вне зависимости от формы собственности на землю.

Дифференциальная рента - одна из форм земельной ренты в виде дополнительного дохода, получаемого от использования более выгодных земельных ресурсов. Дифференциальная рента существует в двух формах: дифференциальная рента I и дифференциальная рента II.

Условиями, необходимыми для возникновения в городе дифференциальной ренты I, служат различия в местоположении участков земли, в сельском хозяйстве - различия в плодородии отдельных участков.

Дифференциальная рента II связана с добавочными вложениями капитала в землю и, как следствие, более высокой эффективностью труда и прибыльностью бизнеса.

Монопольная рента - рента, образуемая при продаже товаров по монопольной цене, превышающей их стоимость. Этот вид ренты существует в сельском хозяйстве, в добывающей промышленности и на городских земельных участках. Монопольная земельная рента возникает (и начинает расти) на земельных участках города, имеющих исключительное положение с точки зрения постройки торговых и промышленных центров, крупных коммерческих зданий и доходных жилых домов. В этом случае она выступает в форме чрезмерно высокой платы за аренду недвижимости или очень высокой квартирной платы.

Разные виды ренты различаются не только условиями образования, но и субъектами ее присвоения. Абсолютная, монопольная и дифференциальная ренты I рода присваиваются землевладельцем, а дифференциальная рента II рода - арендатором земельного участка до истечения срока договора аренды, а после его окончания - землевладельцем. Это обстоятельство является основной причиной споров о сроках аренды между землевладельцем, заинтересованным в краткосрочной аренде, и арендатором, для которого более выгодны длительные сроки заключения договора аренды.

На рис. 9.1 представлены основные виды, условия образования и субъекты присвоения земельной ренты на городских землях.

Важнейшим вопросом в разработке подходов к эффективному использованию земельных ресурсов города является правильная оценка и разделение рентных доходов между обществом и частным владельцем.

В условиях реформирования экономических отношений в нашей стране формирование равновесной цены земли будет продолжаться еще не один год. Сформировать сразу рыночную цену, отражающую действительную стоимость земель различных групп землепользователей, невозможно даже в условиях относительно стабильной экономики. Однако определение цены земли необходимо уже сегодня для проведения операций купли-продажи, дарения, наследования, залоговых операций с земельными участками, определения стартовой цены земельных участков при продаже на аукционах, для налогообложения земли, учета стоимости земли при оценке рентабельности производства, выкупа земельных участков для общественных нужд и ряда других целей.

Использование земельной ренты становится возможным с развитием земельного рынка. Количественная величина ренты подвижна во времени и пространстве, так как цикличность экономического развития, кризисные явления и т. п. вызывают изменения в общей системе рентных отношений, что требует гибкости при учете ренты.

Однако, если условия образования земельной ренты достаточно известны, то механизм ее полного учета и справедливого распределения на практике до сих пор не отработан. Необходима разработка системы объективных критериев, определяющих количественные параметры земельной ренты. Поэтому в настоящее время крайне актуальной является разработка механизма определения нормативов средней земельной ренты для разных видов и функций использования земли в городе.

При этом необходимо иметь в виду, что земля - общественное богатство, и право аккумуляции части земельной ренты в общественных фондах принадлежит всему городскому сообществу. Различные виды земельной ренты должны изыматься через систему платности землепользования, но при этом земельные платежи не должны подавлять экономическую активность на территории города.

При определении земельных платежей не может быть единого шаблона для всех городов, необходим учет специфики землепользования в каждом городе, меняющихся условий рыночной конъюнктуры. Принципы налогообложения, размеры земельного налога во многом зависят от соотношения разных форм земельной ренты в ее общей массе. Поэтому практика управления земельными ресурсами города должна опираться на четкую научную концепцию ренты и адекватную рентную составляющую этого механизма. А платежи за землю могут и должны выступать в качестве естественного регулятора распределения различных видов деятельности по территории города. При этом повышение доходности земельного ресурса города не может достигаться в ущерб комплексному развитию города как системы.

Экономическое регулирование земельных рентных отношений в соответствии с законами рынка и особенностями проявления их в городе должно создавать стимулы к рациональному использованию городских земель, обеспечивать возможности для развития предпринимательства и ведения бизнеса, формируя условия для повышения качества жизни всего населения города.

Дискуссионным вопросом при проведении земельной реформы в городах является определение рационального соотношения различных форм собственности на землю, соотношения частной собственности на землю в городе и ее долгосрочной аренды. Использование аренды земли как единственного механизма вовлечения земельных участков в городе в экономический оборот существенно ограничивает поиск более эффективных землепользователей. Частная собственность на землю стимулирует активность потенциальных инвесторов, способствует развитию института ипотечного кредитования, обеспечивает конкуренцию и содействует повышению эффективности использования земельных ресурсов.

Тем не менее в любом случае город должен оставаться основным хозяином земель, обладающим управленческими правомочиями в области ре1улирования его пространственно-территори- ального развития. Во многих развитых странах значительная часть земель находится в муниципальной собственности и предоставляется в аренду. Так, в Амстердаме в собственности города находится 70% его территорий, которые сдаются в аренду, обычно бессрочную, их пользователям. Как отмечалось в п. 7.4, ряд российских экономистов оценивает потенциал вовлечения городских земель в рыночный оборот значительно выше. По некоторым мнениям, в Москве данный потенциал составляет 48,6% территории города, а в Санкт-Петербурге — 46%.

Продажа земельных участков в частную собственность возможна прежде всего в форме реализации выгодных для всего города инвестиционных проектов, а также точечной приватизации земель, не играющих стратегической роли в развитии города, что будет способствовать более объективному формированию цен на землю и более обоснованному установлению величины земельных платежей.

Совершенно очевидна необходимость запрета на продажу городских земель в частную собственность в районах, где в соответствии с генеральным планом и иной градостроительной документацией планируется строительство объектов общегородского или районного значения. Совмещение интересов города и бизнеса в использовании земли возможно через создание рамочных условий, ограничивающих развитие рынка земли в интересах общества.

Интенсивная продажа земельных участков в частную собственность обеспечит значительный рост разовых поступлений в городской бюджет, но одновременно приведет к снижению годовых текущих платежей вследствие перевода землепользователей с уплаты арендной платы на внесение земельного налога с проданных земель. При определенных обстоятельствах долгосрочная аренда земли является более надежным инструментом формирования доходов, чем земельный налог. При этом фискальная функция земельных платежей не должна подавлять развитие предпринимательской деятельности. С помощью земельных платежей городские власти могут стимулировать структурную перестройку экономики города, способствуя реализации выбранных приоритетов.

Земельная политика в городах должна быть направлена на рациональное использование земель, сохранение и улучшение среды проживания населения через принятие и реализацию научно обоснованных решений в области землепользования и градостроительства.

Социально ориентированное управление земельными ресурсами города через формирование механизма распределения ренты, справедливого для всех участников бизнеса и жителей города - надежный рычаг рационального использования городских земельных ресурсов и реализации задач градостроительства.