35.Простая форма бухгалтерского учета.

Простая форма бухгалтерского учета - система бухгалтерского учета, при которой не применяется двойная запись. При этой системе учета хозяйственные операции на основании документов отражаются в учетных регистрах без корреспонденции счетов. Это создает трудности при проверке правильности учетных записей.

Схема бухгалтерского учета по простой форме

Рекомендуется для малых предприятий, совершающих незначительное количество хозяйственных операций (как правило, не более тридцати в месяц) и не производящих в больших объемах продукцию с затратами существенного количества ресурсов. Малые предприятия могут вести учет всех хозяйственных операций в специальной книге (журнале) учета хозяйственных операций. В этой книге в хронологической последовательности регистрируются совершенные хозяйственные операции с указанием даты и номера документа, подтверждающего факт совершения операции (акта, накладной, счета-фактуры и т. п.), указываются сумма, которая соответствует данной операции, и те бухгалтерские документы, в которые будет внесена эти сумма. Наряду с книгой учета хозяйственных операций для учета расчетов с работниками по оплате труда, а также по подоходному налогу с бюджетом бухгалтеру малого предприятия нужно вести ведомость учета заработной платы.

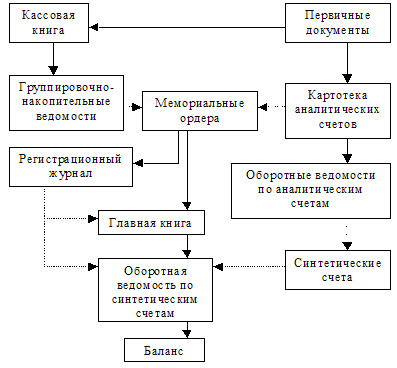

36.Мемориально-ордерная форма учета

3. Мемориально-ордерная форма учета

Схема мемориально-ордерной формы учета

(Сплошные линии показывают последовательность выполнения учетных записей, пунктирные — сверку итогов).

Мемориальный ордер - бухгалтерский документ, содержащий указание о необходимости записать хозяйственную операцию в соответствующие счета бухгалтерского учета. В мемориальном ордере необходимо указать бухгалтерскую проводку, дату ее составления и сумму.

Пример мемориального ордера

Дата |

Операция |

Дебет |

Кредит |

Сумма, руб. |

05.12.2011 |

Получены деньги в банке |

50 |

51 |

100 000 |

Мемориально-ордерная форма бухгалтерского учета представляет собой форма учета, основанную на составлении мемориальных ордеров, которые в свою очередь составляются на основании первичных, сводных и накопительных документов.

Мемориальный ордер составляется на каждую хозяйственную операцию. Документы, на основании которых составлен мемориальный ордер, обязательно к нему прилагаются.

Мемориальный ордер может также составляться на основе сводного документа, объединяющего данные однородных первичных документов, или на основании итоговых показателей накопительной ведомости.

Как правило, большинство операций в течение месяца группируется во вспомогательных накопительных ведомостях. Затем по этим ведомостям раз в месяц составляются мемориальные ордера.

Каждому мемориальному ордеру присваивается определенный порядковый номер.

Мемориальный ордер № 1 за__________200_г.

Основание (ссылка на документ) |

Дебет |

Кредит |

Сумма |

Накопительная ведомость по дебету счета 50 и т. д. |

50 |

51 |

40 000 |

… |

|

|

|

… |

|

|

|

Итого |

|

|

∑ |

Составленные мемориальные ордера записываются в хронологическом порядке в регистрационный журнал.