Задача 3

Промышленная

группа предприятий (холдинг) выпускает

продукцию трех видов, при этом каждое

из трех предприятий группы специализируется

на выпуске продукции одного вида: первое

предприятие специализируется на выпуске

продукции первого вида, второе предприятие

– продукции второго вида, третье

предприятие – продукции третьего вида.

Часть выпускаемой продукции потребляется

предприятиями холдинга (идет на внутреннее

потребление), остальная часть поставляется

за его пределы (внешним потребителям,

является конечным продуктом). Специалистами

управляющей компании получены

экономические оценки

![]() (i

= 1, 2, 3; j = 1, 2, 3) элементов технологической

матрицы А (норм расхода, коэффициентов

прямых материальных затрат) и элементов

(i

= 1, 2, 3; j = 1, 2, 3) элементов технологической

матрицы А (норм расхода, коэффициентов

прямых материальных затрат) и элементов

![]() вектора конечной продукции Y.

вектора конечной продукции Y.

Требуется:

Проверить продуктивность технологической матрицы

(матрицы коэффициентов прямых материальных затрат).

Построить баланс (заполнить таблицу) производства и распределения продукции предприятия холдинга.

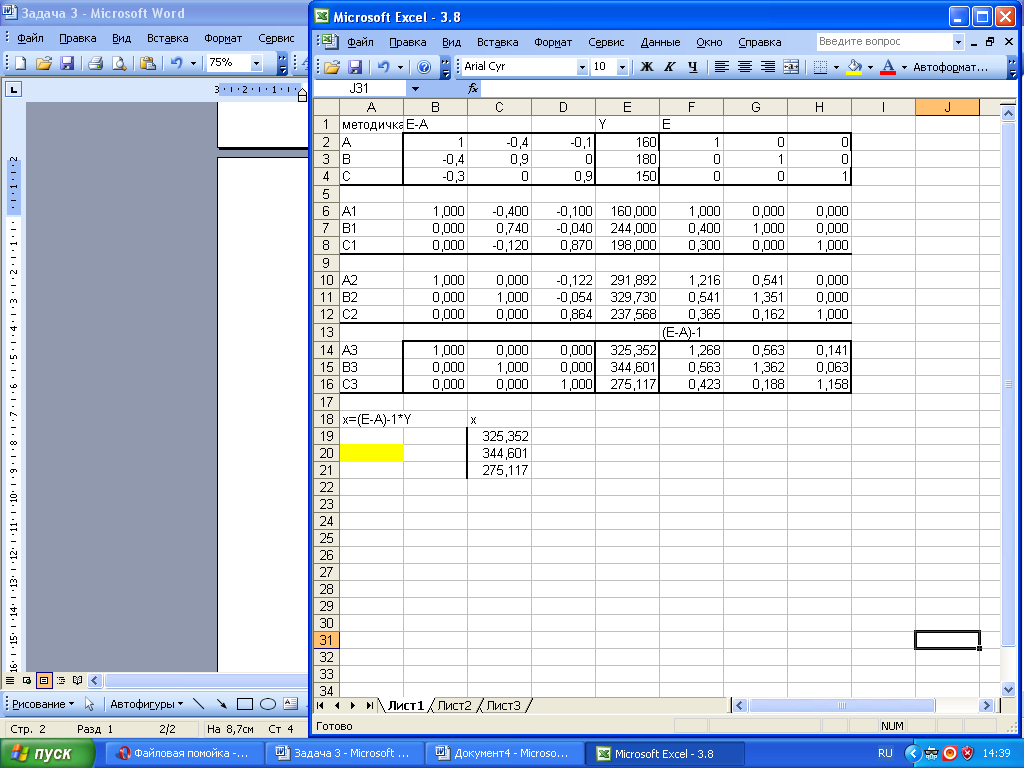

Даны коэффициенты

прямых затрат

и конечный продукт

![]() .

.

А

=

=

, Y =

, Y =

![]()

Решение.

Модель баланса производства и распределения продукции предприятия можно представить системой уравнений:

Х1 = 0*Х2 + 0,4*Х2 + 0,1*Х3 +160

Х2 = 0,4*Х1 + 0,1*Х2 + 0*Х3 +180

Х3 = 0,3*Х1 + 0*Х2 + 0,1*Х3 +150

Учитывая, что

единичная матрица Е =

![]() ,

,

запишем матрицу

(Е-А) =

![]()

Дальнейшие расчеты произведём с помощью метода Гаусса-Жордана:

![]()

Сделаем выводы:

матрица коэффициентов полных затрат В, которая равна

1,268

0,563 0,141

1,268

0,563 0,141

(Е-А)-1 = 0,563 1,362 0,063

0,423 0,188 1,158

Судя по тому, что все элементы матрицы В положительны, матрица (Е-А) неотрицательно обратима. Поэтому, матрица А является продуктивной. Продуктивность матрицы А является необходимым и достаточным условием существования единственности и неотрицательности решения системы уравнений Y=(E-A)*X при любом неотрицательном векторе Y>=0.

Из полученной таблицы также следует, что вектор валового выпуска

325,352

325,352

отраслей Х = 344,604

275,117

Распределение продукции между отраслями холдинга на внутреннее потребление определяется из соотношения:

Xij = aij*Xi, т.е. Х11= а11*Х1= 0*325,352 = 0,

Х12= а12*Х2= 0,4*344,6 = 137,84 и т.д.

В итоге плановая модель баланса производства и распределения продукции холдинга будет иметь следующий вид:

Проверка и Х по расчету совпадают. Баланс сошёлся.

Задача 4

Исследовать динамику экономического показателя на основе анализа одномерного временного ряда

Условие:

В течение девяти

последовательных недель фиксировался

спрос

![]() (млн. руб.) на кредитные ресурсы финансовой

компании. Временной ряд

этого показателя приведен в таблице №1

(млн. руб.) на кредитные ресурсы финансовой

компании. Временной ряд

этого показателя приведен в таблице №1

Табл. 1

Номер наблюдения |

||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

8 |

13 |

15 |

19 |

25 |

27 |

33 |

35 |

40 |

Требуется:

1) Проверить наличие аномальных наблюдений.

2) Построить линейную

модель

![]() = а0

+ a1t

,

параметры которой оценить МНК (

- расчетные, смоделированные значения

временного ряда).

= а0

+ a1t

,

параметры которой оценить МНК (

- расчетные, смоделированные значения

временного ряда).

3) Оценить адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использовании R/S-критерия взять табулированные границы 2,7—3,7).

4) Оценить точность моделей на основе использования средней относительной ошибки аппроксимации.

5) По двум построенным моделям осуществить прогноз спроса на следующие две недели (доверительный интервал прогноза рассчитать при доверительной вероятности р = 70%).

6) Фактические значения показателя, результаты моделирования и прогнозирования представить графически.

Вычисления провести с одним знаком в дробной части. Основные промежуточные результаты вычислений представить в таблицах (при использовании компьютера представить соответствующие листинги с комментариями).

Решение.

1). Для выявления аномальных уровней временных рядов используются методы, рассчитанные для статистических совокупностей. Метод Ирвина, например, предполагает использование следующей формулы:

![]()

Где среднеквадратическое отклонение σy рассчитывается в свою очередь с использованием формул:

,

,

Расчетные значения λ2, λ3 и т.д. сравниваются с табличными значениями критерия Ирвина λα, и если оказываются больше табличных, то соответствующее значение λt уровня ряда считается аномальным. Значения критерия Ирвина для уровня значимости α = 0,05, т.е. с 5%-ной ошибкой, приведены в таблице 2.

Таблица 2.

-

n

10

λα

1,5

Дальнейшие расчеты представлены в таблице:

Как следует из таблицы, все расчетные значения критерия меньше критического уровня (при уровне значимости α = 0,05, n=10, λ α =1,5). Таким образом, аномалии во временном ряде не обнаружено.

2). Расчеты, необходимые для построения модели и проверки ее качества, представлены ниже в таблице 3:

Рассчитаем параметры линейной модели по формуле:

![]()

![]()

Таким образом, получили линейную модель Y=3,966+4,0556t

3).

Критерии адекватности моделей

экономического прогнозирования.

Важным этапом прогнозирования

социально-экономических процессов

является проверка адекватности модели

реальному явлению. Для ее осуществления

исследуют ряд остатков εt![]() ,

т.е. отклонений

расчетных значений от фактических. Если

трендовая модель выбрана правильно, то

для остатков характерны: равенство нулю

математического ожидания, случайный

характер отклонений от математического

ожидания, отсутствие автокорреляции и

неизменность дисперсии остатков во

времени, нормальный закон распределения.

Рассмотрим перечисленные требования

подробнее.

,

т.е. отклонений

расчетных значений от фактических. Если

трендовая модель выбрана правильно, то

для остатков характерны: равенство нулю

математического ожидания, случайный

характер отклонений от математического

ожидания, отсутствие автокорреляции и

неизменность дисперсии остатков во

времени, нормальный закон распределения.

Рассмотрим перечисленные требования

подробнее.

1. Проверка равенства

математического ожидания уровней ряда

остатков нулю осуществляется в ходе

проверки соответствующей нулевой

гипотезы

![]() .

С этой целью строится t-статистика

.

С этой целью строится t-статистика

![]() ,

,

где

![]() -

среднее арифметическое значение уровней

ряда остатков εt;

-

среднее арифметическое значение уровней

ряда остатков εt;

,

,

Полученная t-статистика 1,28239*10-15 намного меньше табличного значения.

При α=0,05 уровень значимости в числе степеней свободы = 8, t=2,306. Нулевая гипотеза остатков не отклоняется. Модель адекватна по этому признаку. Данная проверка носит формальный характер, так как в линейной модели эта предпосылка выполняется всегда.

2. Для проверки условия случайности возникновения отдельных отклонений от тренда часто используется критерий, основанный на поворотных точках. Значение случайной переменной считается поворотной точкой, если оно одновременно больше соседних с ним элементов или, наоборот, меньше значений предыдущего и последующего за ним члена. Если остатки случайны, то поворотная точка приходится примерно на каждые 1,5 наблюдения. Если их больше, то возмущения быстро колеблются, и это не может быть объяснено только случайностью. Если же их меньше, то последовательные значения случайного компонента положительно коррелированны.

Существует

определенная зависимость между средней

арифметической

![]() ,

дисперсией

,

дисперсией

![]() количества поворотных точек p

и числом членов исходного ряда наблюдений

n.

В случайной выборке средняя арифметическая

(математическое ожидание) числа поворотных

точек равна

количества поворотных точек p

и числом членов исходного ряда наблюдений

n.

В случайной выборке средняя арифметическая

(математическое ожидание) числа поворотных

точек равна

![]() ,

а их дисперсия вычисляется по формуле

,

а их дисперсия вычисляется по формуле![]() .

Число поворотных

точек в данном случае равно 6. Учитывая

эти соотношения, критерий случайности

отклонений от тренда при уровне

вероятности 0,95 можно представить, как

.

Число поворотных

точек в данном случае равно 6. Учитывая

эти соотношения, критерий случайности

отклонений от тренда при уровне

вероятности 0,95 можно представить, как

![]()

Поскольку число поворотных точек больше критического, свойство случайности остатков выполняется. Модель адекватна по этому признаку.

3. Наличие (отсутствие) автокорреляции в отклонения от модели роста проще всего проверить с помощью критерия Дарбина-Уотсона. С этой целью строится статистика Дарбина-Уотсона (d-статистика), в основе которой лежит расчетная формула

При отсутствии автокорреляции значение d примерно равно 2, а при полной автокорреляции – 0 или 4. Следовательно, оценки, получаемые по критерию, являются не точечными, а интервальными. Верхние (d2) и нижние (d1) критические значения, позволяющие принять или отвергнуть гипотезу об отсутствии автокорреляции, зависят от количества уровней динамического ряда и числа независимых переменных модели. Значения этих границ для трех уровней значимости (α=0,01, α=0,025 и α=0,05) даны в специальных таблицах. При сравнении расчетного значения d-статистики с табличным могут возникнуть такие ситуации: d2<d<2 – ряд остатков не коррелирован; d<d1 – остатки содержат автокорреляцию; d1<d<d2 – область неопределенности, когда нет оснований ни принять, ни отвергнуть гипотезу о существовании автокорреляции. Если d превышает 2, то это свидетельствует о наличии отрицательной корреляции. Перед входом в таблицу такие значения следует преобразовать по формуле d’=4-d.

Так как значение критерия в данном случае больше 2, предварительно преобразуем значение критерия: dw’=4-dw=4-3,226=0,774.

Ближайшие критические уровни Дарбина-Уотсона d1=1,08 и d2=1,36. Так как критерий меньше d1, остатки статистически зависимы. Модель неадекватна по этому признаку.

4. Соответствие ряда остатков нормальному закону распределения проверим с помощью R/S-критерия:

![]() ,

,

где εmax и εmin – максимальный и минимальный уровни ряда остатков соответственно; Sv – среднеквадратическое отклонение.

Т.е. значение R/S-критерия не входит в интервал между критическими уровнями от 2,7 до 3,7 и нормальное распределение остатков не выполняется. Модель неадекватна по этому признаку.

4). Оценка точности модели имеет смысл только для адекватных моделей. В случае временных рядов точность модели определяется как разность между фактическим и расчетным значениями. В качестве статистических показателей точности чаще всего применяют стандартную ошибку прогнозируемого показателя, или среднеквадратическое отклонение от линии тренда –

где m – число параметров модели, и среднюю относительную ошибку аппроксимации –

![]()

Так как погрешность меньше 5%, то модель точна.

5). Построение точечного и интервального прогнозов. Если в ходе проверки разрабатываемая модель признана достаточно надежной, на ее основе разрабатывается точечный прогноз. Он получается путем подстановки в модель значений времени t, соответствующих периоду упреждения k: t=n+k. Так, в случае трендовой модели в виде полинома первой степени – линейной модели роста – экстраполяция на k шагов вперед имеет вид:

![]()

Рассчитаем ширину интервального прогноза:

Таким образом, с вероятностью 70% прогнозируемые значения на 2 недели вперед находятся в диапазоне от 46,243 до 49,134.

6). Построим график модели:

Данная работа скачена с сайта Банк рефератов http://www.vzfeiinfo.ru. ID работы: 23421