2Показ-ли мирового хоз-ва

можно разделить на относительные и абсолютные. Первые отражают динамику того или иного явления, индекс роста 100%, а темпы роста определяются по правилу сложных процентов. Другим видом относительных показ-лей являются удельные показ-ли, поделённые на число жителей страны К удельным показ-лям относятся и так называемые плотностные харак-ки- отнесённые на площадь численность населения, длина транспортной сети, сбор сельскохоз-ных культур. Особое значение имеют показ-ли, характеризующие эффективность произ-ва в целом- соотношение валового внутреннего продукта(ВВП) с затратами потреблённых для этой цели ресурсов материалов, также транспортной работы, научного потенциала.

Главным макроэк-им показ-ем, харак-щим экон-ое развитие, является ВВП. Это стоимость всех конечных благ, включающих не только товары, но и услуги, произведённые в мире, в макрорегионе, но чаще всего в отдельной стране за определённый отрезок времени. Это, по существу- сумма стоимости, добавленной обработкой , по всем отраслям народного хозяйства. межд-ая торговля Экон-ая теория всегда рассматривала внешнюю торговлю как фактор, действующий против тенденции нормы прибыли к понижению. Используя более дешевую рабочую силу, сырье, рынки за границей, монополии снижают издержки произ-ва, добиваются повышения приб-ти операций. Фирмы ориентируют произ-во товаров уже не только на национальные и местные, но и на мировые рынки, осущ-ют массовое, крупносерийное произ-во, снижая издержки и на пост. капитал. Внешняя торговля, удешевляя отчасти элементы постоянного капитала, а также необходимые жизненные средства, в которые превращается переменный капитал, способствует повышению нормы прибыли (поскольку повышает норму прибавочной стоимости) и понижает себестоимость постоянного капитала. Тем самым внешняя торговля позволяет расширить масштабы произ-ва. В результате производители-экспортеры из развитых стран получают добавочную прибыль за счет реал-ии своих товаров на рынках менее развитых стран.

Динамика межд-ой торговли и ее территориальный аспект. Движение товаров и услуг между отдельными странами связывает в системе единого рынка нац-ые рынки и, соответственно, усиливает экон-ую взаимозависимость стран.

18. Эффективность рыночного механизма. Рыночный спрос и рыночное предложение. Формироавние равновесной цены. Эластичность спроса и предложения. Виды эластичности.

Спрос – это одна из сторон многомерного процесса рыночного ценообразования. Характерные для него причинно-следственные зависимости имеют вид устойчиво действующих экономических законов. В частности, закон спроса выражает:

обратную зависимость между ценой и покупаемым количеством товаров;

постепенное убывание спроса на данный товар или услугу.

Согласно закону спроса, при прочих равных условиях количество покупаемых товаров или услуг зависит от уровня их цен. При этом, чем выше цена и отчетливей тенденция к ее росту, тем меньшее количество товаров или услуг будет куплено потребителями. Если цена товара возрастает, то объем продаж товара, в соответствии с падением спроса, снижается. И наоборот, если цена снижается, то падение объем продаж данного товара или услуги возрастает. Закон спроса отражает и другой важный процесс: постепенное убывание спроса. Снижение количества продаж данного товара или услуги происходит не только вследствие роста цены, но и вследствие насыщения потребительского спроса. Убывание спроса происходит потому, что каждая последующая покупка одного и того же товара или услуги приносит потребителю сравнительно меньшую пользу, выгоду, удовлетворение.

Изменение кривой спроса.

В данном случае закон сопряжен с действием закона убывающей предельной полезности экономических благ. На рынках это проявляется в том, что продажа каждой дополнительной единицы товара становится возможной лишь при снижающейся цене. Потребители осуществят дополнительную покупку данного товара или услуги лишь при условии, что цены на них снизятся.

Особый характер зависимости между ценой товара и количеством его продаж, а также постепенное убывание спроса показаны на рис. 1.

Полого опускающаяся кривая спроса имеет отрицательный наклон, так как описывает обратную линейную зависимость между двумя переменными – ценой и количеством продаж товара, а также снижающуюся предельную полезность каждой дополнительной покупки одноименного товара, что объясняется падением его цены.

Если цена товара возрастает от точки В до точки А, то объем продаж снижается.

Рассмотрим другой случай. Изменяются не соотношения цен и объемы продаж, а так называемые неценовые факторы: доходы покупателей, их субъективные вкусы, мода, потребительские характеристики товаров и т.п. Что происходит в подобных случаях с кривой спроса? Ответ однозначен: изменение неценовых факторов спроса вызывает перемещение и изменение конфигурации, наклона кривой спроса, выражая изменение количества проданных товаров по той же, не изменяющейся, цене. Спрос не бывает, статичен, он постоянно меняется под воздействием неценовых факторов, о чем свидетельствует то или иное смещение кривой спроса. Еще раз подчеркнем, что к числу таких неценовых факторов, меняющих спрос покупателей, относятся следующие:

уровень доходов в обществе;

размеры рынка данного товара и наличие на потребительских рынках взаимозаменяемых и взаимодополняемых товаров;

субъективное отношение покупателей к товарам;

гарантийный и постгарантийный сервис продаваемых товаров и т.п.

Рост спроса - это смещение всей кривой вправо и вверх, что означает увеличение объема продаж товара по той же, не изменившейся, цене.

пунктирная кривая спроса сместилась влево и вниз. Это уменьшение спроса также вызвано неценовыми факторами и выражается в снижении объема продаж при не изменяющейся цене за единицу товара. Изменение спроса на товары вызывает адекватную реакцию со стороны рыночного предложения этих товаров.

Предложение товаров на рынке – это другая, не менее существенная, сторона предп-ва, выражающая прямую зависимость между ценой и количеством товаров, производимых и предлагаемых к продаже. Цены и объем продаж товаров изменяются однонаправлено: если цена повышается, то на рынок будет поступать к продаже больше товаров. И наоборот, если цены на данный товар снижаются, его произ-во и предложение на рынках будут также сокращаться.

Как видно из рис. 3, предложение товаров имеет вид кривой с положительным наклоном, отражающей прямую зависимость между двумя переменными – ценой товара и его количеством, или объемом для продажи на рынке.

Двигаясь по кривой предложения (см. рис. 3) вверх, мы отмечаем рост объема (количества) товаров под влиянием возросших цен на них; движение вниз по кривой вниз снижение товарного объема на рынках под влиянием снижающихся цен на эти товары.

Рыночному предложению товаров свойственны, по меньшей мере, две важные особенности. Во-первых, прямую зависимость между ценой товаров и количеством их продаж на рынке, описываемую кривой предложения, можно представить, как своеобразную альтернативу ресурсовложения для предп-ля. Площадь выше кривой предложения – это область альтернатив со знаком «плюс», а площадь под этой кривой – альтернативы со знаком «минус». Наилучшая альтернатива – это такое ресурсовложение в произ-во товаров, которое возмещает затраченные ресурсы денежной ценой товаров, пользующихся спросом и проданных на рынке. Во-вторых, понятие «объем товаров, их количество» не тождественно понятию «предложение товаров». Количество и объем товаров изменяются в соответствии с изменением их цены, не смещая кривую предложения товаров. Понятие «изменяющееся предложение товаров» подразумевает смещение всей кривой предложения в ту или иную сторону (рис. 4).

Смещение кривых, означающее изменение предложения товаров на рынках, происходит под воздействием следующих условий: наличие взаимозамещаемых и взаимодополняемых товаров производственного назначения и движение их цен; уровень технологий, применяемых при производстве одноименных товаров; налоги и субсидии;

качество ресурсов и факторов произ-ва;

конкуренция на рынках одноименных товаров, условия продажи, такие, как реклама, маркетинг и т.п.

Все перечисленные факторы влияют на издержки произ-ва данного товара, что оказывает решающее влияние на изменения в предложении этого товара на рынке. Формироавние равновесной цены. Равновесная рыночная цена – это цена, при которой по каждому данному товару на рынке нет ни излишка, ни дефицита. Она устанавливается в результате уравновешивания спроса и предложения как денежный эквивалент строго определенного количества товара.

Спрос

и предложение уравновешиваются под

влиянием конкурентной среды рынка,

вследствие чего о цене говорят как о

конкурентном рыночном равновесии. В

любом случае на конкурентном рынке

равновесная цена и соответствующее ей

количество товара определяются рыночным

спросом и предложением.

Спрос

и предложение уравновешиваются под

влиянием конкурентной среды рынка,

вследствие чего о цене говорят как о

конкурентном рыночном равновесии. В

любом случае на конкурентном рынке

равновесная цена и соответствующее ей

количество товара определяются рыночным

спросом и предложением.

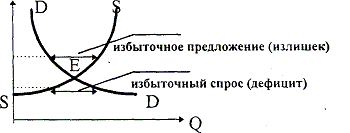

Точка пересечения кривых спроса и предложения Е соответствует определенному уровню цены РЕ, отмеченной на оси ординат, и количеству, или объему товара QЕ, продаваемому по этой равновесной цене (отмечено на оси абсцисс).

Как показано на рис. 5, любой избыток товара, т.е. товарный излишек (выше точки Е), толкает цену товаров вниз, к точке равновесия Е. Любой товарный дефицит (ниже точки Е), нехватка товаров на рынке будет толкать цену товаров вверх, к точке равновесия спроса и предложения Е. В конечном итоге установится равновесная цена РЕ, по которой будет продаваться QE товаров на рынке. Рыночное равновесие – это всегда такое состояние рынка, при котором QD = QS. Любое отклонение от такого состояния приводит в движение силы, способные вернуть рынок в состояние равновесия: устранить дефицит (QD > QS) или излишек товаров на рынке (QD < QS).

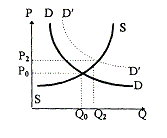

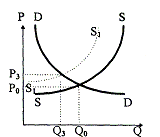

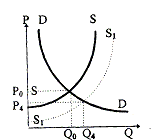

Уравновешивающую функцию выполняет цена, которая стимулирует рост предложения при дефиците товаров и разгружает рынок от излишков, сдерживая предложение. Если спрос растет, т.е. при неизменном предложении товаров происходит смещение всей кривой спроса вправо вверх, то устанавливается новый, более высокий уровень равновесной цены и новый, больший объем количества продаж товаров. И наоборот, снижение спроса, когда вся кривая спроса смещается влево вниз при неизменном предложении, ведет к установлению более низкого уровня равновесной цены и меньшего объема товарных продаж (рис. 6а).

1.Уменьшение спроса под влиянием неценовых факторов ведет к падению равновесной цены и объема предложения.

2.Увеличение спроса под влиянием неценовых факторов повышает равновесную цену и объем предложения.

3.Уменьшение предложения под влиянием неценовых факторов ведет к повышению равновесной цены и сокращению объема спроса.

4.Увеличение предложения под влиянием неценовых факторов ведет к падению равновесной цены и расширению объема спроса.

При изменяющемся предложении и неизменном спросе также будет устанавливаться иной уровень рыночного равновесия. Так, рост предложения, означающий смещение всей его кривой вправо, даст новую точку более низкой равновесной цены при возрастающем количестве продаж товара. Снижение предложения, т.е. смещение всей кривой влево, установит более высокую равновесную цену и меньшее количество продаж товара (рис. 6б).

Эластичность спроса и предложения Термин «эластичность», пришедший в экономику из физики, используется для измерения соотношения взаимообуславливающихся переменных: цен и количества, или объема, проданных товаров. Наиболее удобной, унифицированной единицей измерения эластичности выступает процент. Процентное исчисление способно показать степень изменения любой экон-ой переменной, независимо от того, какими были исходные единицы измерения – в деньгах, в тоннах, метрах, штуках и т.д. Измерение ценовой эластичности спроса осуществляется для того, чтобы выяснить, на сколько процентов изменился объем продаж товаров вследствие 1%-ного изменения цены за единицу данных товаров. Методика такого измерения проста и представляет собой определение частного от деления процентного изменения величины спроса на 1% изменения цены.

В практике могут иметь место, по меньшей мере, пять различных вариантов ценовой эластичности спроса:спрос эластичный, когда при незначительных повышениях цены объем продаж существенно возрастает;

спрос имеет единичную эластичность, когда 1%-ное изменение цены вызывает 1%-ное изменение продаж товаров;спрос неэластичен, если при весьма существенных снижениях цены объем продаж изменяется неэластично;

спрос бесконечно эластичен, когда имеет только одна цена, по которой потребители покупают товар (например, инсулин для больных диабетом);спрос совершенно неэластичен, когда потребители приобретают фиксированное количество товаров, независимо от его цены.

Эластичность предложения

Понятие эластичности предложения товаров хар-ет относительные изменения цен товаров и их количества, предлагаемого к продаже. Интенсивность этих изменений также различна, и на практике могут иметь место следующие ситуации:

эластичного предложения;

предложения единичной эластичности;неэластичного предложения.Ценовая эластичности предложения выступает как прямая линейная зависимость между экономическими переменными, показывающими процентное изменение цены и вызываемое им то или иное процентное изменение объема предлагаемых к продаже товаров. Эти зависимости обуславливаются положением кривых эластичности предложения, изображенных на рис. 8.

При единичной эластичности предложения 1% увеличения цены товаров вызывает 1% увеличения их предложения для продажи на рынке. В этом случае имеет место равновеликое изменение цен и количества предлагаемых товаров, коэф. которого равен единице.

В случае эластичного предложения, 1% увеличения цены способен вызвать увеличение количества предлагаемых к продаже товаров, значительно превышающее 1%. Коэф. эластичности здесь больше единицы.

При эластичном предложении увеличение цены не оказывает какого-либо влияния на увеличение количества предлагаемых к продаже товаров

19. Доходы и прибыль. Виды прибыли. Экон-ая и бух-ая прибыль. Макс-ция прибыли Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предп-ями любой формы собственности. Как экон-ая категория она хар-ет финансовый результат предп-кой деят-ти предп-я. Прибыль является показ-ем, наиболее полно отражающим эффективность произ-ва, объем и качество произведенной прод-ии, состояние ппроиз-ти труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию произ-ва при любой форме собственности.Прибыль - один из основных фин. показ-лей плана и оценки хоз. деят-ти предп-ий. За счет прибыли осуществляются финансирование мероприятий по научно-техн-му и социально-экон-му развитию предп-ий, увеличение фонда оплаты труда их работников. Итогом хоз. деят-ти предп-я выступает его доход. Доход – определенная денежная сумма, получаемая предп-ем в результате произ-ва и реал-ии благ или услуг за определенный период времени. В категории дохода отражается экон-ая результативность деят-ти предп-я, его хоз. политики, выбора стратегических и тактических решений. Динамика дохода, его величина свидетельствует о степени эффект-ти деят-ти предп-я, общественном признании производимой им прод-ии, наконец, о месте и роли пред-ия на соответствующем рынке.

Как правило, валовой доход предп-я состоит из выручки от реал-ии прод-ии и нереализационных доходов. Выручка от реал-ии прод-ии – это денежные средства, которые поступили на счет предп-я от реал-ии прод-ии. Внереализационные доходы – это денежные средства, получение которых не связано с непосредственной деятельностью фирмы: проценты по вкладам, дивиденды, полученные штрафы, пени, доходы от вал. операций и операции с ценными бумагами и т.д. От величины дохода в значительной степени зависит и прибыль предп-я. Нынешняя экон-ая теория трактует прибыль как доход от испол-ия факторов произ-ва – труда, земли, капитала и предп-ва. В количественном отношении прибыль представляет собой разность между общей выручкой и издержками, но если сущ-ют два подхода к определению и измерению издержек, то и содержание понятия «прибыль» следует рассматривать в двух аспектах – бухгалтерском и экономическом. Бух-ая прибыль есть разница между общей выручкой и внешними издержками. Напомним, что к последним относят явные, фактические издержки: заработную плату, затраты на топливо, энергию, вспомогательные материалы, проценты по ссудам, арендную плату, амортизацию и т.д. В экон-ой теории и практике совокупность постоянных и переменных издержек относят к хозяйственным издержкам. Совокупные хозяйственные издержки вместе с нормальной прибылью составляют эко-ие затраты (издержки). Разность между общей выручкой и экономическими издержками образует экон-ую, или чистую, прибыль. Чем объяснить существование экон-ой прибыли? Если она есть некий излишек над нормальной прибылью, значит, ее существование связано с определенными воздействиями на хозяйственную сферу, что придает динамизм экономике. Значит, экон-ая прибыль возможна только в динамичной экономике. В силу сказанного возможно утверждение, что существование экон-ой прибыли есть результат предп-кой деят-ти предп-я, его умения оптимально скоординировать испо-ые факторы произ-ва, найти им наилучшее применение. Сущность чистой прибыли можно объяснить и новаторством предп-ля, прим-м им инновационных решений в хоз-ных делах. В конечном итоге суть и первого, и второго объяснения природы чистой прибыли связана с риском предп-ля, его готовностью нести всю полноту ответственности за принимаемые эко-ие решения. Поэтому порой саму прибыль определяют как плату за риск. В отдельных случаях ее можно рассматривать как результат естественной или искусственной монополии.

Виды прибыли. На счете прибылей и убытков финансовые результаты деят-ти предп-я отражаются в двух формах:как результаты (прибыль или убыток) от реал-ии прод-ии, работ, услуг, материалов и иного имущества, с предварительным выявлением их на отдельных счетах реал-ии; как результаты, не связанные непосредственно с процессом реал-ии, так называемые внереализационные доходы (прибыли) и потери (убытки). Внереализационные доходы и потери прямо отражаются по кредиту и дебету счета Прибылей и убытков без предварительной записи на каких-либо других счетах.

Основными показ-лями прибыли являются:

общая прибыль (убыток) отчетного периода - балансовая прибыль (убыток);

прибыль (убыток) от реал-ии прод-ии (работ, услуг); прибыль от фин. деят-ти; прибыль (убыток) от прочих внереализационных операций; налогооблагаемая прибыль; чистая прибыль.

Балансовая прибыль (убыток) представляет собой сумму прибыли (убытка) от реал-ии прод-ии, фин. деят-ти и доходов от прочих внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от реал-ии прод-ии (работ, услуг) опр-ся как разница между выручкой от реал-ии прод-ии в действующих ценах без НДС, спецналога и акцизов и затратами на ее произ-во и реализацию.

Прибыль (убыток) от фин. деят-ти и от прочих внереализационных операций опр-ся как результат по операциям, отражаемым на счетах 47 «Реализация и прочее выбытие основных средств» и 48 «Реализация прочих активов», а также как разница между общей суммой полученных и уплаченных:

штрафов, пени и неустоек и других экономических санкций; процентов, полученных по суммам средств, числящихся на счетах предп-я; курсовых разниц по валютным счетам и по операциям в иностранной валюте; прибылей и убытков прошлых лет, выявленных в отчетном году; убытков от стихийных бедствий; потерь от списания долгов и дебиторской задолженности;

поступлений долгов, ранее списанных как безнадежные;

прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков. При этом суммы, внесенные в бюджет в виде санкций в соответствии с законодательством РФ, в состав расходов от внереализационных операций не включаются, а относятся на уменьшение чистой прибыли, т.е. прибыли, остающейся в распоряжении предп-я после уплаты налога на прибыль. Налогооблагаемая прибыль опр-ся специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму:

отчислений в резервный и другие аналогичные фонды, создание которых предусмотрено законодательством (до достижения размеров этих фондов не более 25% уставного фонда, но не свыше 50% прибыли, подлежащей налогообложению); рентных платежей в бюджет;;доходов по ценным бумагам и от долевого участия в деят-ти других предп-ий; доходов от казино, видеосалонов и пр.;

прибыли от страховой деят-ти; прибыли от отдельных банковских операций и сделок; курсовой разницы, образовавшейся в результате изменения курса рубля по отношению к котируемым Центральным банком РФ иностранным валютам; прибыли от произ-ва и реал-ии производственной сельскохоз. и охотохоз. прод-ии. Чистая прибыль предп-я, т.е. прибыль, остающаяся в его распоряжении, опр-ся как разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт. Чистая прибыль направляется на производственное развитие, социальное развитие, материальное поощрение работников, создание резервного фонда, уплате в бюджет экономических санкций, связанных с нарушением предп-ем действующего закон-ва, на благотворительные и другие цели. Неотъемлемым признаком рыночной экономики является появление консол-ая прибыли. Консол-ая прибыль - это прибыль, сводная по бух-кой отчетности о деят-ти и фин. результатах материнских и дочерних предп-ий. Консол-ая бух-ая отчетность представляет собой объединение отчетности двух и более хоз-их субъектов, находящихся в определенных юридических и финансово-хоз-ных взаимоотн-ях. Необходимость консолидации опр-ся экон-ой целесообразностью. Прибыль от реал-ии прод-ии (товаров, работ. услуг) представляет собой разницу между выручкой от реал-ии прод-ии без НДС, спецналога, акцизов, экспортных тарифов, и затратами на произ-во и реализацию, включаемыми в себестоимость прод-ии.

Доход. Финансовый результат опр-ся как доходы (убытки) за минусом расходов по внереализационным операциям. Перечень внереализационных прибылей (убытков) предп-я разнороден и довольно обширен. Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных фин. вложений и доходы от сдачи имущества в аренду (они учитываются в составе внереализационных прибылей, если сдача имущества в аренду не является основной деятельностью предп-я).

Финансовые вложения означают такое размещение собственных средств предп-я в деятельность других предп-ий, которое дает возможность получить доходы. Под долгосрочными финансовыми вложениями понимаются затраты средств в уставный капитал других предп-ий (товариществ, акционерных обществ, совместных, дочерних предп-ий), приобретению акций и других ценных бумаг, предоставление средств взаймы на срок более года. К формам краткосрочных фин. вложений относятся приобретение краткосрочных казначейских обязательств, облигаций и других ценных бумаг, предоставление средств взаймы на срок менее года. Доходы от долевого участия в уставном капитале другого предп-я представляют часть его чистой прибыли, которая поступает учредителю в заранее оговоренном размере или в виде дивидендов по акциям, пакетом которых владеет учредитель. Доходами от ценных бумаг являются проценты по облигациям, краткосрочным казначейским обязательствам, дивиденды по акциям. Предп-е имеет право на получение дохода по ценным бумагам акционерных обществ, если они приобретены не позднее чем за 30 дней до официально объявленной даты их выплаты. По государственным ценным бумагам право и порядок получения доходов определяются условиями их выпуска и размещения. По средствам, предоставляемым взаймы, предп-е получает доходы по условиям договора между кредитором и ссудозаемщиком. Доходы от сдачи имущества в аренду формируются из получаемой арендной платы, которую арендатор платит арендодателю. В состав внереализационных прибылей (убытков) также входит сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций (кроме санкций, уплачиваемых в бюджет и ряд внебюджетных фондов в соответствии с законодательством); другие доходы и расходы (убытки, потери). К таким доходам относятся: прибыль прошлых лет, выявленная в отчетном году (например, суммы, поступившие от поставщиков по перерасчетам за услуги и материальные ценности, полученные и израсходованные в прошлом году; суммы, полученные от покупателей, заказчиков по перерасчетам за реализованную в прошлом году продукцию и др.);

доходы от дооценки товаров; поступление сумм в счет погашения дебиторской задолженности, списанной в прошлые годы в убыток; положительные курсовые разницы по валютным счетам и операциям в иностранной валюте; проценты, полученные по денежным средствам, числящимся на счетах предп-я. Макс-ция прибыли.

Монополия - это ситуация на рынке, которая хар-ется множеством покупателей и лишь одним продавцом. Самое главное преимущество монополиста - это возможность регулирования цены на свою продукцию. Можно сказать, что сущность монопольной (да вообще любой) прибыли состоит в ее максимизации. Ведь "сама по себе возможность обеспечения прибыли - необходимое, но недостаточное условие развития монополии. Неотъемлемой чертой монополии была и есть жажда получения максимального прироста стоимости на весь авнсиросанный капитал. Поэтому капиталы направляются туда, где выше норма прибыли". Максимальная прибыль является не только смыслом существования монополии, но и необходимым условием ее развития и выживания. Максимальная прибыль необходима для осуществления инвестиций, расширения произ-ва, успешного ведения конкурентной борьбы, поддержания высокого темпа самовозрастанмия капитала. Поэтому макс-ция прибыли есть необходимое условие развития монополий. Теперь нужно рассмотреть механизм самой максимизации прибыли. При экономическом подходе прибыль является разницей между выручкой от реал-ии и издержками. И фирма стремится максимизировать эту разницу. Это правило верно и для условий свободной кокуренции, и для монополии. Произ-во каждой дополнительной единицы прод-ии одновременно увеличивает общие издержки на величину MC и повышает общую выручку на величину предельной выручки MR. С каждой дополнительно произведенной единицей прод-ии предельная выручка понижается, а предельные издержки повышаются. Настанет момент, когда предельные издержки будут превышать предельную выручку и общая прибыль будет отрицательной. Общая прибыль будет повышаться, пока предельная выручка будет больше предельных издержек. Следовательно, первое условие максимальной прибыли гласит: предельная выручка равна предельным издержкам или

MC=MR (рис. 1).

рисунок 1

В условиях монополии, как мы уже говорили, цена не является заданной величиной, она лишь зависит от кривой спроса. Ясно, что чем больше прод-ии произведено, тем меньше цена реал-ии. Кривая спроса (D) и средней выручки (AR) имеют отрицательный наклон. Предельная выручка будет все время ниже средней. В условиях монополии кривые средней и предельной выручки не совпадают (MR<AR). Монополист максимизирует прибыль при MR=MC, но предельная выручка меньше цены в отличие от фирмы в свободной конкуренции (рис. 2). Определим объем произ-ва, который обеспечивает фирме-монополисту максимиальную прибыль. Предельный доход и предельные издержки совпадают при выпуске объема Q*. С помощью кривой спроса мы можем определить цену Р*, которая соответствует данному количеству прод-ии Q*.

Покажем, что Q* - объем произ-ва, максимизирующий прибыль. Предположим, монополист производит меньшее количество прод-ии - Q1 и соответственно получает более высокую цену Р1. Как показывает рис.2, в таком случае предельный доход монополиста превышает предельные издержки, и если бы он производил большее количество прод-ии, чем Q1, он получил бы добавочную прибыль (МR - МС), т.е. увеличил бы свою совокупную прибыль. Фактически монополист может увеличивать объем произ-ва, повышая свою совокупную прибыль вплоть до объема произ-ва Q*, при котором дополнительная прибыль, получаемая от выпуска еще одной единицы прод-ии, равна нулю. Поэтому меньшее количество прод-ии Q1 не максимизирует прибыль, хотя и позволяет монополисту установить более высокую цену. При объеме произ-ва Q1 вместо Q* совокупная прибыль монополиста будет меньше на величину, равную заштрихованной площади между кривой МR и кривой МС, между Q1 и Q*.

Рисунок

2.

Рисунок

2.

На рис.2 больший объем произ-ва Q2 также не является максимизирующим прибыль. При данном объеме предельные издержки превышают предельный доход, и если бы монополист производил меньшее количество, чем Q2, он увеличил бы совокупную прибыль (на МС - МR). Монополист мог бы увеличить прибыль еще больше, сокращая объем произ-ва до Q*. Увеличение прибыли за счет снижения объема произ-ва Q* вместо Q2 дано площадью ниже кривой МС и выше кривой МR, между Q* и Q2.

Итак, фирма выбирает объем прод-ии Q* (рис.3). Пусть при объеме Q* средние совокупные издержки (ATC) равняются ATC* . Прибыль фирмы в расчете на единицу прод-ии равняться цене P* минус издержки, или средние удельные издержки ATC* . Следовательно, фирма-монополист с лихвой покроет свои издержки, выбрав объем Q* . Общая величина ее прибыли равняется величине прибыли в расчете на единицу прод-ии (P* - ATC* ), умноженной на общий объем выпуска (заштрихованная площадь на рис. 3).

Рисунок 3.

Из всего вышесказанного ясно, что гипотеза нулевой прибыли ( P=MR=MC ) для отрасли с совершенной конкуренцией неприменима для монополиста, который может получать положительную чистую прибыль(монопольную сверхприбыль) благодаря имеющимся барьерам для входа в отрасль новых фирм. Ведь при этом цена больше предельного дохода, а так как MR=MC, то цена больше и предельных издержек, что обеспечивает монополии большую прибыль.

Итак, подведем итог: "Цель монополии - получение максимально возможного дохода посредством контроля над ценой или объемом произ-ва на рынке. Средством достижения цели является монопольная цена, которая обеспечивает прибыль сверх нормальной."

20. Основные макр-ие показатели в рыночной экономике. Макр-ка - это изучение экономики в целом как совокупности экономических явлений и их показ-лей.Она позволяет понять структуру производства в стране, уровень производства, природу экономических колебаний, сущность экон-ого роста, инфляции и безработицы.

Экон-ая теория также как и хозяйственная практика, использует различные измерения общественного продукта. Эти различия обусловлены следующими обстоятельствами: во-первых, различиями в теоретических подходах к характеристике общественного производства, во вторых, различной методикой статистических расчетов, в третьих – различные стадии движения общественного продукта требуют соответствующих макроэкономических показ-лей,которые, не могут быть одинаковыми.

Экон-ая теория и статистика для измерения объема нац-го производства используют ряд показ-лей, среди которых важное место занимает показатель валового нац-го продукта (ВНП). ВНП опр-ся как рыночная стоимость всей произведенной конечной прод-ии и услуг в экономике за год. Другое определение ВНП представляет сумму доходов предп-ий, организаций и населения в материальном и нематериальном производстве. Это один из обобщающих статистических показ-лей, использующийся в системе национальных счетов. В системе национальных счетов ВНП рассчитывается теми же методами, что и валовой внутренний продукт. Валовой внутренний продукт является модификацией валового нац-го продукта (ВВП). Он представляет сумму добавленной стоимости всех производителей товаров и услуг, называемых резидентами. Резиденты - это граждане, проживающие на территории данной страны кроме иностранцев проживших в стране меньше года.

Если к показателю ВВП добавить разность между поступлениями от факторов производства(факторными доходами) из-зи границы и факторными доходами, полученнымизарубежными инвесторами в данной стране, то мы получим показатель ВНП. Разница между показ-лями ВНП и ВПП незначительная она колеблется в пределах от - 1% от ВВП до 1% от ВВП. Валовой национальный продукт вычисляется в текущих раночных ценах, что представляет номинальное его значение. Для получения истинной величины этого показ-ля неоходимо очистить цены от влияния инфляции, применить индекс цен,что даст реальное значение валового нац-го продукта. Отношение номинального ВНП к реальному ВНП показывает увеличениеВНП за счет роста цен и называется ВНП-дефлятором.

Экономисты предлагают два метода его измерения. Первый метод – это метод по расходам. Величина ВНП опр-ся как денежная оценка конесных продуктов и услуг произведенных за год. Иными словами необходимо суммировать все расходы на приобретение(потребление) конечного продукта. В показатель ВНП входят:

1.)Потребительские доходы населения. (C) 2.)Валовые частные инвестиции в национальную экономику. (Ig)

3.)Гос-ые закупки товаров и услуг. (G) 4.)Чистый экспорт (Xn), который представляет разность между экспортом и импортом данной страны.Таким образом, перечисленные здесь расходы составляют ВНП и показывают рыночную стоимость годового произ-во.

C+Ig+G+Xn = ВНП

Второй метод – это метод расчета ВНП по доходам.ВНП, с другой стороны, составляет сумму доходов отдельных лиц и предп-ий (заработная плата, процент,прибыль) и опр-ся в общем как сумма вознаграждений владельцев факторов производства. В этот показатель также включены косвенные налоги на предп-ия, амортизация, доходы от собственности. ВНП также может определяться, как сумма доходов отраслей народного хозяйства. Оба метода считаются равноценными и дают одинаковый результат ВНП. Подход к расчету ВНП может состоять из двух согласованных подходов.

ВНП рассчитанный по доходам распределяется на заработную плату наемных работников, рентные платежи, процент, дивиденды, доходы индивидуальных собственников,налоги на прибыль корпораций, нераспределенные доходы корпораций,косвенные налоги на бизнес, аморт-ные отчисления. ВНП рассчитанный по расходам, включает 4 части – инвестиции частного предп-ва, гос-ые закупки товаров и услуг, потребительские расходы населения и чистый экспорт (экспорт минус импорт).

ВНП и ВВП являются не единственными показ-лями национальных счетов, которые отражают движение совокупных величин.

В экон-ой и статистике широко используются взаимосвязанные показатели национальных счетов, которые рассчитываются на основе ВНП. К ним относятся чистый национальный продукт, национальный доход, личный доход и располагаемый доход.

Чистый национальный продукт представляет собой более совершенный показатель по сравнению с ВНП, поскольку в нем не учитываются аморт-ные отчисления. С помощью показ-ля чистого нац-го продукта (ЧНП) можно измерить годовой обьем производства который экономика (предп-ия, государство, иностранные граждане) в состоянии потребить, не сокращая производственные возможности будущих периодов. Чистый национальный продукт = ВНП – амортизация.

Национальный доход. Для определения показ-ля общего объема заработной платы, процента, прибыли и ренты, то есть платежей, полученных при производстве ВНП в данном году, необходимо вычесть из чистого нац-го продукта косвенные налоги на предпринимателей. Смысл этого подсчета в том, чтогосударство, взимая косвенные налоги с предп-ий, ничего не вкладывает в призводство и поэтомуего нельзя рассматривать как поставщикаэконмических ресурсов. Вот, мы получили показатель НД (нац-го дохода).

С точки зрения собственников ресурсов, национальный доход является измерителем их доходов от участия в производстве за текущий период. Предп-ия рассматривают национальный доход как показатель, отражающий уровень цен на факторы призводства или ресурсы.

Национальный доход меньше, чем валовой национальный продукт (ВНП) на величину косвенных налогов и амортизационных отчислений от стоимости основного капитала.

Личный доход представляет собой полученный доход в отличие от НД который является заработанным доходом. Часть заработанного дохода – взносы на социальное страхование, налоги на прибыль предп-ий и их перераспределение – не поступает в распоряжение населения. Но трансфертные платежи. Которые не являются результатом хоз-ой деят-ти работника представляею часть дохода. Таким образом, личный доход как фактически полученный доход, можно вычислить путем вычитания из нац-го дохода взносов на социальное страхование, налогов на прибыль предп-ий, нераспределенных прибылей и добавления суммы всех трансфертных платежей.

Располагаемый доход находится в личном распоряжении членов общества. Его величина может быть получена путем вычитания индивидуальных налогов (подоходного, на личное имущество, на наследство) из личного дохода.

Показатель ВНП дает возможность в денежном выражении измерить объем годового производства страны Вместе с этим считается, что ВНП не полностью отражает реальное экон-ое положение страны. В ВНП не учитываются некоторые секторы теневой экономики, домашняя работа,которая увеличивает благосостояние но имеет нерыночный характер Макр-ие исследования начались еще в 30-х годах 20-го века. В 1929-1933 гг. разразился экон-ий кризис получивший впоследствии название “Великая депрессия” и ставший трагедией для многих людей. Именно он заставил политиков и ученых задуматься о причинах экономических колебаний и сущностью экон-ого роста. Однако первой проблемой с которой столкнулись ученые –было отсутствие агрегированных данных, которыми оперирует современная макр-ка.

Агрегирование – это процесс статиcтического соединения множества индивидуальных микроэкономических рынков один всеобъемлющий рынок с целью определения валового производства и совокупного уровня цен.

И тогда Конгресс США поручил выдающемуся экономинсту С.Кузнецу,который впоследствии получил Нобелевскую премию, создать инструментарий для измерения совокупного нац-го производства. Для измерения нац-го дохода была создана система национальных счетов.

СНС позволяет в наглядной форме представить ВНП (ВВП) на всех стадиях его движения, т.е. производства, распределения, перераспределения, конечного испол-ия .СНС отражает идею общего экон-ого равновесия в стране,когда наблюдается соответствие ( равенство ) наличных ресурсов и их испол-ия . Для лучшего понимания СНС необходимо показать классификацию субьектов рыночного хозяйства(номенклатуру агентов)и классификацию рыночных операций (номенклатуру операций) между субъектами рыночной экономики.

В целом при обозначении хоз-ых агентов принята следующая классификация:1.)Нефинансовые предп-ия, или производственные фирмы.

2.)Домашние хозяйства.

3.)Гос-ые административные отношения.

4.)Заграница (хозяйственные агенты за пределами границ данной страны)

Номенклатура операций подразделяется на:

1.) Операции с товарами и услугами ( операции по производству, инвестициям,потреблению, импорту и т.д).

2.) Оперции распределения ( заработная плата, дивиденды, выплата на социальное страхование и т.д.). 3.)Финансовые операции ( изменение активов и пассивов, касающихся денег,операции с ценными бумагами, валютой, кредитные операции и т.д.).

СНС представлена в форме таблицы, сопоставляющей ресурсы и их использование. Ее важная характеристика – принцип двойной записи. Это означает, что каждая операция имеет плательщика и получателя, и поэтому записана один раз как ресурсы и один раз – как использование. В СНС, помимо материально-фин. баланса, включаются и балансы труда (трудовых ресурсов). В целом СНС представляет собой два уровня: сводные счета (отражает движение ВВП, НД, финанс-ия капиталовложений, операции с другими странами) и детализированные счета ( показывают межотраслевые связи, движение доходов,их распределение и конечное потребление ).

Использование балансов системы национальных счетов необходимо для проведения эффективной макроэкон-ой политики гос-ва, экон-ого прогнозирования, а также для международных сопоставлений нац-го дохода.

21.Объективная необходимосьт госуд-го воздействия на экон-ку в рыночных условиях.Методы и инстр-ты гос-го рег-ния экон-ки. Экономика страны — это сотни миллионов различных компонентов (включая людей, машины, оборудование, сырье, материалы, инструменты и др.), находящихся в постоянном взаимодействии. Синхронность работы гигантской экон-ой системы, ее динамическая устойчивость обеспечиваются хозяйственным механизмом, преследующим общие целевые задачи, но при условии достаточной свободы действия этого механизма в нижних звеньях явственной структуры. Важна регулирующая роль гос-ва в организации внешнеэкон-ой деят-ти производителей прод-ии, так как в данной области, помимо экономических, действуют межгосударственные правила Рынок и современные рыночные самоуправляемые структуры нуждаются в поддержке гос-ва. Роль государственных органов заключается главным образом, во-первых, в контроле соблюдения законов субъектами экономики и, во-вторых, подготовке недостающих законов и нормативов. Главная задача хозяйственного закон-ва и государственных органов, обеспечивающих его исполнение, — недопущение крупных сбоев в экономике и ее зашита от хоз-ых злоупотреблений. Государственные органы управления ставят перед хозяйственными структурами задачи общественного значения, а также вводят отдельные ограничения на их действия, способные нанести ущерб экономике страны или отдельным лицам. Наряду с этим государство определяет основные направления, развивает программы развития экономики и добивается безусловного выполнения этих программ. Практически во всех странах фундаментальные (поисковые) исследования, определяющие основные направления развития современной науки, техники и производства, в основном финансируются из государственного бюджета.

Практика и многочисленные исследования показывают, что экон-ое процветание страны и благосостояние ее народа зависят не от абстрактных экономических условий, а от конкретной экон-ой и политической стратегии государственного руководства. Важнейшая экон-ая задача государственных органов - обеспечить условия разработки и реал-ии государственной инвестиционной и научно-технической политики в стране, способствующей техническому перевооружению производства и повышению конкурентоспособности отечественной прод-ии на мировых рынках. Один из путей решения этой задачи - создание крупных инновационно-технологических центров и инновационно-промышленных комплексов. Государственное регулирование экономики направлено на развитие предп-ва и создание конкурентной среды с целью максимального повышения эффект-ти производства в соответствии с интересами гос-ва и потребностями населения. Создание бюджетов развития в рамках крупных объединений, отдельных отраслей и регионов с участием государственного капитала – одна из целевых программ российского правительства. Государство должно установить порядок, при котором предпр-ли, действуя в условиях рынка, вынуждены и заинтересованы делать именно то, что выгодно не только им самим, но и обществу в целом. Речь идет о таком порядке, который учитывал бы общие потребности и закономерности рынка в реальных социально-экономических условиях страны. При этом самостоятельность субъектов рынка сочеталась бы с интересами общества. Таким образом, государство превращается в главный координирующий центр всей хоз-ой системы, обеспечивающий нормальную продуктивную работу входящих в систему субъектов. Координация работ, информационное и научное обеспечение товаропроизводителей, регулирование налогов и процедуры банкротства, государственные субсидии, поручительство перед инвесторами, прямое участие в инвест-ых проектах, государственные заказы и форма их оплаты, контроль условий труда и оплаты наемного персонала - это основные рычаги, при помощи которых государство участвует в управлении экономикой страны и ее основными объектами – предп-иями-товаропроизводителями.

В активном участии государственных органов в управлении экономикой нуждаются, прежде всего, сами товаропроизводители – предп-ия. По их мнению, должны разрабатываться государственные, отраслевые и продуктивные (по ряду видов прод-ии) программы, определяющие приоритеты, по которым предп-ия могли бы сверять и ориентировать свою деятельность, учитывая внутреннюю и мировую экон-ую конъюнктуру. Власти должны оперативно вносить изменения в законодательство, регулирующее социально-экономические отношения в стране и отношения с зарубежными партнерами. При этом основные функциональные задачи государственного плана сводятся к следующему:

а) предвидеть перспективу, в соответствии с которой национальная экономика должна и может развиваться;

б) определять ключевые экономические высоты и оптимальные сроки их достижения;

в) поддерживать и финансировать приоритетные экономические и научно-технические программы;

г) организовать систему среднего и долгосрочного управления экономическим развитием, таким образом, реализуя на практике принятые народнохозяйственные решения;

д) устанавливать приоритетные внутренние и внешние социальные, экономические и политические пели, определять средства и способы их достижения, координировать их взаимодействие;

е) создать и развивать систему переподготовки и обучения хоз-ых руководителей и специалистов в области хозяйственного управления.

На государство возлагаются следующие основные задачи:

а) Создание правовой основы. Государство принимает и разрабатывает законы, определяющие право собственности, регулирующие предпр-льскую деятельность, обеспечивающие качество прод-ии.

б) Обеспечение надлежащего правопорядка в стране и ее нац. безопасности. Государство должно обеспечить права и безопасность каждого гражданина, общества в целом и всех субъектов рыночной экономики.

в) Стабилизация экономики. Стабилизация – это устойчивое развитие экономики. Для обеспечения стабилизации экономики государство обязано использовать все имеющиеся в его распоряжении рычаги и методы, путем проведения соответствующей фискальной, финансово-кредитной, научно-технической и инвестиционной политики.

г) Обеспечение социальной защиты и социальных гарантий. Государство обязано проводить активную социальную политику, суть которой заключается в обеспечении гарантии всем работающим минимума заработной платы, пенсии по старости и инвалидности, пособий по безработице, помощи малоимущим, а также в осуществлении индексации фиксированных доходов в связи с инфляцией. Государство, проводя эту политику, обеспечивает минимальный прожиточный уровень для всех граждан своей страны и не допускает социальной напряженности в обществе.

д) Защита конкуренции. Конкуренция – один из главных регуляторов рыночного хозяйства. Она является основой прогресса во всех сферах экономики, заставляя производителей товаров и услуг внедрять все новое и передовое, улучшать качество прод-ии и снижать издержки на ее произ-во. Государство всей своей мощью должно стоять на защите конкуренции.

е) Разработка, принятие и организация выполнения хозяйственного закон-ва, то есть правовой основы предп-ва, налогообложения, банковской системы. Для выполнения этих функций государство использует все имеющиеся в его распоряжении рычаги и ресурсы.

Инструменты. Одним и из важнейших инструментов государственного регулирования экономики является государственный бюджет, который ежегодно разрабатывается правительством и утверждается парламентом. В бюджете предусматриваются источники формирования доходных статей, включая поступления от коммерческих организаций, общая годовая сумма доходов и расходов по отдельным статьям. экономических и административных методов экономические и административные методы имеют некоторое сходство, они существенно отличаются друг от друга. В частности, административные приемы заметно сужают свободу экон-ого выбора, а порой вообще сводят ее к нулю. Такое случается там, где администрирование экономически не обосновано, запредельно, обретает черты тотальности, перерождается в командно-распределительную систему. В этих условиях государственный контроль становится всеобъемлющим, охватывая размеры производства, его структуру, цены, потребительные качества прод-ии, издержки, заработную плату, прибыль и ее распределение, связи с поставщиками и потребителями, словом весь хозяйственный процесс.

Экономические методы нисколько не ограничивают свободу выбора, а иной раз даже расширяют ее. Появляется стимул, на который субъект может либо отреагировать, либо не обращать ни малейшего внимания, в любом случае оставляя за собой право на свободное принятие рыночного решения. В последние годы, произошло обвальное разрушение системы административного управления экономикой. Преимущественно административного регулирования – побочные эффекты рыночных процессов. И в этой сфере экономические регуляторы недостаточны, а иногда вообще неэффективны. Необходимы жесткие стандарты хоз-ой деят-ти, гарантирующие населению экологическую безопасность. Косвенные методы государственного регулирования экономики.

Примером либерального косвенного государственного регулирования рынка могут быть, прежде всего, Германия и Великобритания, Большую роль при этом играют такие структуры, как торгово-промышленные палаты (ТПП) — бесприбыльные организации, которые осуществляют функцию связи государственного регулирования с частной инициативой. Торгово-промышленные палаты не получают финанс-ия, как и в Германии, из государственного бюджета за услуги, которые оказываются местным фирмам. Членство в ТПП добровольное. Фирма самостоятельно принимает решение о вхождении в ТПП в зависимости от того, окупаются ли ее затраты на услуги, которые ей оказывают.

22.Процентная ставка ее роль, виды. Номинальная и реальная процентная ставка. Процентная ставка - относительная величина дохода за фиксированный отрезок времени т. е. Отношение дохода к сумме долга за единицу времени. Виды: По базам начисления - простая ставка % -сложная ставка % По принципу расчетов - простая ставка % - учетная ставка % Ставка рефинансирования – это процентная ставка, по которой центральный банк предоставляет кредит коммерческим банкам с целью дать им возможность кредитовать предприятия, коммерческие фирмы, предпринимателей, использовать денежные средства для закупки государственных ценных бумаг и в иных целях. Термин "рефинансирование" означает получение денежных средств кредитными учреждениями от Центрального банка. Центральный банк может выдавать кредиты коммерческим банкам, а также переучитывать ценные бумаги, находящиеся в их портфелях (как правило, векселя).

Учетная ставка – это процент, который финансовый институт должен платить за то, чтобы занять резервные средства у своего регионального Федерального Резервного банка. Когда эта ставка низкая, финансовые институты могут без особых затрат выполнять свои обязательства по поддержанию нормативов резервных требований, занимая деньги у ФРС. Реальные процентные ставки (ставку рефинансирования и ставку по межбанковским кредитам). Расчет производится по формуле, приведенной ниже

r = R-i / 1+i где i – темп прироста инфляции 1+i – рост инфляции. Так как в исходных данных дан индекс потребительских цен (ИПЦ) в % к предыдущему месяцу, то для расчета реальных процентных ставок надо рассчитать ИПЦ в год (рост инфляции). Для этого рост инфляции делится на сто и возводится в 12 степень. Основным назначением процентной ставки является регулирование кредита (а через него – инфляции). Для заемщиков главную роль играет не номинальная ставка процента, а его реальная величина, т.е. поправленная на величину инфляции.

23.Налоговая система. Фу-ии Состав. Основные виды налогов налоги - основная форма доходов гос-ва. За счет налоговых взносов формируются финансовые ресурсы гос-ва, аккумулируемые в его бюджете и внебюджетных фондах. Экон-ое содержание налогов выражается, взаимоотношениями хоз-ых субъектов и граждан, с одной стороны, и гос-а - с другой, по поводу формирования гос-ных финансов. Налоги представляют собой обязательные сборы, взымае-

мые гос-ом с хоз-их субъектов и с граждан по ставке, установленной в законодательном порядке. все физ-ие и юрид-ие лица должны уплачивать налоги, пропорционально тем

выгодам, которые они получили от гос-ва. Сущ-ют также функции налогов. Ф-ия налогов – это проявление его сущности в действии, способ выражения его свойств. Ф-ия показывает, каким образом реализуется общественное назначение данной экон-ой категории как инструмента стоимостного распределения и перераспределения доходов гос-ва. Отсюда возникает главная распределительная ф-ия налогов, отражающая

их сущность как особого централизованного звена распределенных отношений.

Первой и наиболее последовательно реализуемой ф-ией налогов выступает фискальная (бюджетная) ф-ия. Посредством этой функции реализуется главное общественное назначение налогов - формирование фин. ресурсов гос-ва.

Другая ф-ия налогов как экон-ой категории сос-

тоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями гос-ва в фин. ресурсах. Распределительная ф-ия налогов обладает рядом

свойств, характеризующих многогранность ее роли в воспроизводственном процессе. Это прежде всего то, что изначально определи-

тельная ф-ия налогов носила чисто фискальный характер (наполнить государственную казну), а со временем и социальный характер. В налоговой системе появились стимулирующие и сдер-живающие подфункции, а также подф-ия воспроизводственного наз-

начения. Стимулирующая подф-ия налогов реализуется через систему льгот, исключений, преференций, увязываемых с льготообразующими признаками объекта налог-жения. Она проявляется в изменении объекта обложения, уменьшении налог-емой базы, понижении налоговой ставки. В налоговой системе сущ-ют следующие виды льгот: - необлагаемый минимум объекта; - изъятие из обложения определенных элементов объекта; - освобождение от уплаты налогов отдельных лиц или категорий плательщиков; - понижение налоговых ставок;

- целевые налоговые льготы, включая налоговые кредиты, вычеты из налогового оклада.

Подфункцию воспроизводственного назначения несут в себе плата за воду, потребляемую пром. предп-иями, платежи за пользование природными ресурсами, отчисления в дорожные

фонды, на воспроиз-во минерально-сырьевой базы и лесной доход. Виды налогов К элементам налога относятся: - субъект налога (налогоплательщик) - лицо, на которое законом возложена обязанность выплачивать налог; - носитель налога - лицо, которое фактически уплачивает налог; - объект налога - доход или имущество, с которого начисляется налог (заработная плата, ценные бумаги, прибыль, недвижимое имущество, товары и др.); - источник налога - доход налогоплательщика, за счет которого уплачивается налог;

- ставка налога - важный элемент налога, который определяет величину налога на единицу обложения (денежная единица дохода,

единица земельной площади, единица измерения товара и т.д.); Налоги также квалифицируются на: - прямые налоги - взымаются с субъекта налога (подоходный налог с предп-ий, с населения, налоги в фонд соц. страх-ия, в фонд медицинского страхования, в пенсионный фонд и др.);

- косвенные налоги - это налоги на определенные товары и услуги, они взымаются через надбавку в цене и охватывают широкий

диапозон прод-ии (налог на добавленную стоимость, таможенные пошлины). Налоги в России разделены на три вида: 1) федеральные налоги взымаются на всей территории России, при этом все суммы сборов должны зачисляться в федеральный

бюджет РФ. К федеральным налогам относятся налог на добавленную стоимость, акцизы на отдельные группы и виды товаров, налог на

доходы банков, налог на доходы от страховой деят-ти, налог от биржевой деят-ти, налог на операции с ценными бумагами, таможенные пошлины и др.; 2) Республиканские налоги являются общеобязат-ми.

При этом сумма платежей равными долями зачисляется в бюджет республики, края, автономного образования, а также в бюджет города и

района, на территории которого находится предприятие. К республи-

канским налогам относятся налог на имущество предп-ий, местный доход, плата за воду, республиканские платежи за пользование природными ресурсами; 3) Местные налоги - общеобязательны только три, это налог на имущество физических лиц, земельный, а также регистра-

ционный сбор с физических лиц, занимающихся предпр-ой деят-тью. Кроме того к местным налогам относятся сбор на право торговли, целевые сборы, налог на

рекламу, лицензионный сбор на право торговли вино-водочными изделиями и другие. Наиболее крупным доходным источником является налог на добавленную стоимость (впервые введен во Франции в 1954 г.). Налог взымается с разницы между отпускаемой ценой и издержками

производства до данной стадии движения товара, таким образом, в исчислении продажной цены исключается так называемый "двойной счет". Добавленная стоимость включает в себя заработную плату, амортизационные отчисления, процент за кредит, прибыль, расходы на электроэнергию, рекламу, транспорт.

24.Экон-ий рост. Факторы экон-ого роста.Экон-ое развитие представляет собой многофакторный процесс, отражающий как эволюцию хоз-ого мех-ма, так и смену на этой основе экон-их систем. Вместе с тем это противоречивый и трудноизмеряемый пр-сс, кот. не может проис-ть рямолинейно, по восходящей линии. Само развитие проис-ит неравномерно, ключает периоды роста и спада, колич-ые и кач-ые изм-ния в экономике, полож-ые и отриц-ые тенденции. Вероятно, экон-ое развитие должно рассматриваться за средне-и долгосрочные периоды времени. Экон-ая теория выделяет ряд циклов экон-ого развития (роста), среди которых наибольшее значение имеют длинноволновые циклы, выражающие долговременные колебания экон-ой активности с периодом около 50 лет и получившие название ╚циклы Кондратьева╩ (по имени русского экономиста Н. Кондратьева)нормальные, или так называемые большие, пром-ые циклы с периодом от 8 до 12 лет и малые циклы, или ╚циклы Китчина╩ (по имени открывшего их Америк-го экономиста), охватывающие 3≈4 года. Это тот срок, который необходим для массового обновления основных фондов. В первых Двухциклах отмечается четыре фазы: спад, депрессия, оживление и подъем производства ≈ и две точки: пик подъема и пик спада. Экон-ий рост опред-ся рядом факторов. В экон-ой науке широкое распр-ние получила теория трех факторов производства, родоначальником которой был Ж.-Б. Сэй. Суть ее заключается в том, что в создании стоимости продукта принимают участие труд, земля и капитал.Позднее трактовка произ-ных факторов получила более глубокое и расширительное толкование. К ним обычно относят: ╥труд;╥землю;╥капитал;╥редпринимательскую способность;╥ научно-технический прогресс. Фактически это уже знакомые нам факторы произ-ва (произ-ые факторы), они же экон-ие ресурсы, но называемые факторами роста в связи с тем, что при рассмотрении экон-ого роста их анализируют под несколько другим углом.Факторы экон-ого роста взаимосвязаны и переплетены. Так, труд весьма производителен, если работник использует современное оборуд-ие и материалы под руководством способного предп-ля в условиях хорошо работающего хоз-ого механизма. Поэтому точно определить долю тогоили иного фактора экон-ого роста достаточно сложно. Более того, все эти крупные факторы являютсякомплексными, состоят из ряда более мелких элементов, вследствие чего факторы можно перегруппировывать. Так, по внешне- и внутриэкон-им эле-там можно выделить вне-ие и вну-ие факторы (например, капитал делится на поступающий в страну извне и на мобилизуемый внутри страны, а последний можно разделить на используемый внутри страны и на вывозимый за ее пределы и т.д.) Распространено и деление факторов в зависимости от хар-ра роста (колич-ого или кач-ого) на интенсивные и экстенсивные. К экстенсивным факторам роста относятся: ╥ увеличение объема инвестиции при сохранении существующего уровня технологии;- увел-ие числа занятых работников;╥ рост объемов потребляемого сырья, материалов, топлю и других элементов оборотного капитала.К нтенсивным факторам роста относятся:╥ ускорение научно-технического прогресса (внедрение новой техники, технологий, путем обновления основных фонде и т.д.); ╥повышение квалиф-ции раб-ов;╥ улучшение использ-ия основных и оборотных фондов;╥ повышение эффек-ти хоз-ной деят-ти за счет лучшей ее орган-ии.При преобладании экстенсивных факторов роста говорят об экстенсивном типе развития экономики, при преобладании интенсивных факторов роста ≈ об интенсивном типе.

25. Вал-ый рынок. Валютное регул-ие и вал. Контроль. Особенности.

Вал-ый рынок харак-ся следующими чертами. Он не имеет опред-го местоположения. Он глобален, т.e. позволяет всем операторам всех стран производить обмен друг с другом в любую конвертируемую алюту. Междун. вал. рынок даст возможность выхода на национ-ые вал-ые рынки и на междун. рынок капиталов. Сделки на этом рынке совершаются в режиме реального времени. Скорость сделки не соотвегствует скорости расчетов. Сделка считается завершенной, когда она включена во фронтофисе.Инфраструктуру вал. рынка формируют междун. информационные сети. которыми владеют ком-кие корпорации:∙ Рейтер∙ Телерейт∙ Блумберг Этот рынок никогда не закрывается (кроме выходныхипраздников). Работает круглосут. Сущ-ет система дат валютиронания, т.е. установление особых дат, начиная с которых по сделке осуще-ся прохождение денежных средств. По валютным операциям дата валютирования может на два дня и более отступать от даты самой сделки. В течение этих двух дней проводится учет и регистрация заключенных сделок. Вал. рынки могут быть внутренними и внешними. На внутреннем рынке сделки проводятся в нац. валюте, т.е. CHF в Швейцарии и DEM в Германии. На международных рынках средства обращаются вне своей валютной зоны, т.е. USD в Лондоне или CHF в Германии.Главные характ-ки вал. рынков:∙рынки хорошо организованы, бладают развитой инфра-рой и укоренившимися рыночными обычаями.∙ участники рынков имеют высокий кредитный рейтинг, поэтому обычно залог не требуется;∙ большая часть используемых на вал. рынках инструментов высокостандартизованы что, правда, не исключает возможности предоставления особенных инстр-ов. Главными операторами ден.и вал. рынков являются коммерческие банки. По некоторым оценкам, на мировом валютном рынке активно оперируют примерно 1600 банков. Банки ведут эти операции с различными партнерами :а) с клиентами - небанками; б) напрямую с другими коммерческими банками (на ╚межбанковском рынке╩);в) через брокеров с банками и небанками; г) с центральными банками. Сущность и принципы вал. регулирование. Вал. регулирование - это ряд мер определяющих политику государства по вопросу регулирования вал. отношений, как на внутреннем, так и на внешнем рынке. Под вал. регулированием понимают:∙ деят-ть гос-ых органов по управлению обращением вал.;∙ контроль за вал. Опер-ми;∙ воздействие на вал-ый курс нац. вал.;∙ограничение испол-ия иностранной вал.;∙ сово-сть закон-ых, админ-вных, экон-их и орган-нных мероприятий, опред-их порядок проведения операций с вал. ценностями. Механизм воздействия на вал-ый курс и платежный баланс и есть суть вал. регул-ия, кот. является составной частью вал. политики. Вал. регул-ие есть во всех странах мира и включает в себя право гос.ва осуществлять те или иные регул-щие ф-ии в области вал. политики. Например:- накапливать статистические данные об экспорте-импорте в (из)страны;- регул-ать вывоз из стран стратегического сырья;- регламентировать ввоз или вывоз нац. Вал. из страны, покупку- продажу ценных бумаг;- покупку недвижимости на (за) террит-рии страны (резидентами и нерезидентами);- курс вал. данной страны по отношению к прочим вал.;- регул-ть порядок проведения операций с валютой резидентами и нерезидентами (осуществление ими платежей,инвестиций);- регламентировать порядок репатриации прибыли.Вал. регул-ие опред-ся проводимой гос. Вал. политикой и может носить как либеральный (в странах с открытой экономикой), так и ограничительный хар-ер.Либеральное вал. Регул-ие ограничивается регул-ем текущей конъюктуры вал. рынка,не затрагивая структурных основ нормирования вал. курса.Огранич. вал. регул-ние имеет целью целено-правленное воздействие на формирование вал. курса и платежного баланса. Его законченной формой выступают вал. ограничения, т.е. законод-ое или админ-ое запрещение, лимитирование и регламентирование операций резидентов и нерезидентов с валютой и другими вал. ценностями. Формы вал. ограничении чрезвычайно разнообразны: ограничение или запрет на экспорт капитала, локирование счетов нерезидентов, множественность вал. курсов и т.д. Инструменты и методы вал. Регул-ия образуют сложную систему регул-ия, одним из составляющих элем-ов кот. является вал-ый контроль.Вал. контроль≈подразумевает соглас-ную систему мерпо обеспечению ыполнения тех или иных мероприятий для осущ-ния детального контроля за:∙ экспортно-импортными опер-ми;∙ опер-ми с ценными бумагами на внешнем рынке;∙ деят-ти нерезидентов;∙ прави обязан-ей резидентов;валютообмеными опер-ми,- продажей части валютноой выручки участникам ВЭД. Рос.гос-во было поставлено перед необходимостью срочного создания системы вал. контроля и предметное решение этой проблемы началось с 1993 года.Цель создаваемого в России механизма вал. контроля:∙ обеспечение полного и своевременного поступления валютной выручки в РФ в интересах оздоровления фед.бюджета;∙укрепление фин. дисциплины; ∙ развитие внутреннего вал. рынка;∙ форм-ание гос. вал. резервов;∙ стабилизация платежного баланса;∙ регул-ние курса рубля.

26.Финансы:сущ-сть, ф-ии, роль в системе общественного воспроизводства. Сущность финансов, закономерности их развития, сфера охватываемых ими товарно-денежных отношений и роль в процессе общественного воспроизводства определяются экономическим строем общества, природой и функциями государства. Финансы ≈ историческая категория. Они появились одновременно с возникновением государства при расслоении общества на классы. Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства. Распределительная функция финансов: - Распределение нац-го дохода заключается в создании так называемых основных, или первичных доходов. Их сумма равна национальному доходу. Основные доходы формируются при распределении нац-го дохода среди участников материального производства. Они делятся на две группы: 1) зарплата рабочих, служащих 2) доходы предп-ий сферы материального производства. Однако первичные доходы еще не образуют общественных денежных средств, достаточных для развития, приоритетных отраслей народного хозяйства, обеспечения обороноспособности страны, удовлетворения материальных и культурных потребностей населения. Необходимо дальнейшее распределение или перераспределение нац-го дохода. - Перераспределение нац-го дохода связано с межотраслевым и территориальным перераспределением средств в интересах наиболее эффективного и рационального испол-ия доходов и накоплений предп-ий и организаций. Финансы выполняют также контрольную функцию. Будучи инструментом формирования и испол-ия денежных доходов и фондов, они объективно отражают ход распределительного процесса. Контрольная функция проявляется в контроле за распределением валового внутреннего продукта по соответствующим фондам и расходованием их по целевому назначению, В условиях перехода на рыночные отношения финансовый контроль направлен на обеспечение динамичного развития общественного и частного производства, ускорение научно-технического прогресса, всемерное улучшение качества работы во всех звеньях народного хозяйства. Одна из важных задач фин. контроля ≈ проверка точного соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения фин. обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предп-ий и организации по расчетам и платежам

27.Роль денег в экон-ке. Денежная система понятие и Эл-ты. - деньги выступают в качестве связующего звена между товаропроизводителями; - деньги являются капиталом, поскольку включены в воспроиз-во общественного капитала; - с их помощью происходит перераспределение нац-го дохода; - деньги включены в процесс интернационализации экон-их и хозяйственных отношений между странами. Денежная система √ форма организации денежного обращения, закрепленная национальным законодательством. Каждая страна имеет свою денежную систему, формирование которой обусловлено традициями и обычаями характерными для общественно-экон-их взаимоотношений страны Функции денег

Деньги – это то, что деньги делают. Сущность денег выражается в тех функциях, которые они выполняют в процессе товарного производства и обращения. Итак, в современном мире деньги выполняют следующие функции:

- мера стоимости С помощью выбранной денежной единицы измеряется относительная стоимость всех товаров и услуг. Единая денежная единица значительно облегчает сравнение стоимостей различных товаров и установление эквивалентных соотношений между ними.

А так как цены в рыночной экономике находятся в постоянном движении, то для измерения стоимости блага приходится различать «номинальную» и «реальную» цены.

Номинальная цена – это то количество денег, которое требуется для оплаты данного блага по сложившейся на данный момент рыночной цене. Реальная цена – это количество денег, которое потребовалось для оплаты того же блага по ценам базового периода.

;

- средство обращения Самая привычная и понятная для нас функция денег – это использование их для оплаты приобретаемых товаров и услуг. Иными словами, деньги являются средством обращения, то есть товаром особого рода, обладающим всеобщей покупательной способностью.

В процессе обращения товаров деньги обязательно должны быть налицо, ибо при совершении купли-продажи товаров или услуг их цена должна быть обращена в деньги. В этом процессе деньги выполняют функцию средства обращения Использование денег как средства обращения приводит к снижению издержек обращения. Денежный обмен требует гораздо меньших усилий и времени, чем бартер. Снижая издержки обращения, он также стимулирует развитие специализации и торговли и, таким образом, способствует общему росту благосостоянию общества.

;

- средство накопления Если товаропроизводитель, продав свой товар, в течение достаточно длительного времени не покупает другие товары, то деньги изъятые из обращения начинают выполнять функцию средства накопления.

Деньги выполняют эту функцию потому, что они дают их владельцу возможность приобретать товары и услуги в будущем. То есть деньги обеспечивают их владельцу будущую покупательную способность денежное накопление – жизненно необходимая для рыночной экономики функция денег, потому что без этого невозможен экономический рост..;

- средство платежа Деньги выполняют данную функцию при продаже товаров с отсрочкой платежа (в кредит), деньги при определении цен товаров функционируют идеально, как мера стоимости, но не играют роль средства обращения. Покупателями уплачиваются деньги за товары лишь при наступлении срока платежа, В этом случае деньги в процессе обращения не противостоят непосредственно товарам, а поступают в оборот лишь через известное время. Данная функция отражает дальнейшее развитие произв-ых и торговых связей между людьми. Функция денег в качестве средства платежа предполагает развитие роли денег не только как покупательного средства, но и как покупательного средства, но и как воплощение общественного богатства вообще, то есть сокровища.

28.Основные фнансовые показ-ли деят-ти предп-ия.

Фин. сост-ие предп-ия характеризуется составом и размещением средств, структурой их источников, скоростью оборота капитала, способностью предп-ия погашать свои обязательства в срок и в полном объеме, а также другими факторами. Оценка фин. состояния предп-ия ≈ операция неоднозначная. Вместе с тем достоверная и объективная оценка фин. состояния предп-ия нужна многим пользователям. Чтобы получить ее на основе первичных документов, данных текущего учета, показ-лей бизнес- плана, баланса и других фин. отчетов, необходимы определенные показатели, правила и методика их оценки. Система показ-лей. Теория и практика для целей оценки фин. состояния предп-ия в основном выделяет четыре уровня показ-лей. Уровень 1. Рентаб-ть. Уровень 2. Рыночная устойчивость. Уровень 3. Ликвидность баланса. Уровень4. Платежеспособность.

Уровень1. Рентаб-ть. Показатели этого уровня с разных позиций отражают эффективность хоз-ой деят-ти предп-ия. Все они базируются на многогранном понятии рентаб-ти. Рентаб-ть подразделяется на 1) Общая рентаб-ть капитала(пред-ет собой отношение балансовой прибыли к средней за отчетный период величине всего имущества предп-ия. 2) Экономическая рентаб-ть по чистой прибыли пред- ет собой отношение чистой прибыли к средней за отчетный период величине всего имущества пред- ия.3)Фин. рентаб-ть по чистой прибыли представляет собой отношение чистой прибыли к средней за отчетный период величине собственного капитала.4)Обшая рентаб-ть к производ-ым фондам √ это отношение балансовой прибыли к средней за отчетный период величине основных произ-ых фондов, нематериальных активов и запасов5) Балансовая прибыль на 1 руб. оборота √ это отношение балансовой прибыли к выручке от реал-ии в ценах пред-ия.6) Чистая прибыль на 1 руб. оборота.-это отношение чистой прибыли к выручке от реализаци в ценах предп-ия.7) Капиталоотдача это отношение выручки от реал-ии в ценах пред-ия к средней за отчетный период величине всего имущества пред-ия. 8) Оборачиваемость запасов √отношение выручки от реал-ии в ценах предпри-ия к средней за отчетный период величине запасов. 9) Оборачиваемость дебеторской задолженость отношение выручки от реал-ии в ценах пред-ия к средней за отчетный период виличине дебетор. задолжености. Уровень 2. Кооф-нт финансовый устойчивости. 1) Индекс иммобилизованных активов опр-ся на начало и конец года отчетного преиода как отношение величины иммобил-го капитала к величине собственного капитала.2) Коэф- нт автономии опр-ся на начало и на конец отчетного периода как отношение величины собственного капитала к величине всего имущества предп-ия.3)Коэф-нт обечпеченности запасов собственными оборотными средствами опр-ся на начало и на конец отчетного периода как отношение величине собственного оборотного капитала к величине запасов. 4)Коэф-нт покрытия процентов опр-ся на начало и на конец отчетного периода как отношение суммы величин чистой прибыли пред-ия и платой по процентам к величине оплаты процентов. 5)Размер дивидентов на 1 акцию. Опр-ся на конец отчетного периода как отношение величины чистой прибыли без дивидентов на привилегированные акции к количеству обыкновенных акций. Уровень 3. Оценка ликвидности.1) Текущий коф-нт ликвидности опр-ся на начало и на конец отчетного периода как отношение величины оборотного капитла к величине краткосрочных обязательств, т.е. к краткосрочным кредитам и запасам и кред. задолж-ти.2) Критический коф-нт ликвидности опр-ся на начало и на конец отчетного периода как отношение сумм величины дебеторской задол-ти и денежных ср- в, в том числе краткосрочных цен. Бумаг, к величине кратк-ых обязательств, т.е. к краткосрочным кредитам и займам и кред. задолж- ти.3)Коф-нт абсолютной ликвидности опр-ся на начало и на коней отчетного периода как отношение величины ден. Ср-в, в том числе краткср-ых цен. Бумаг, к величине кратк. обязательств. Уровень 4. Платежеспособностьначает возможность погашения им в срок и п полном объеме своих долговых обязательств. В зависимости оттого, какие обязательства предп-ия принимаются в расчет, различают краткосрочную и долгосрочную платежеспособность. Платежеспособность предп-ия ≈ важнейший показатель, характеризующий финансовое положение предп-ия. Оценка платежеспособности производится по данным баланса на основе расчета следующих показ-лей:величина собственного оборотного капитала;соотношение оборотного капитала и краткосрочных обязательств (коэф.ы ликвидности ≈ определяющие квоту оборотных средств, т.е. оптимальный размер оборотных средств);соот-ие заемного и собственного капитала;коэф. долгосрочного привлечения заемных средств; коэф. обеспеченности процентов по кредитам;коэф. платежной готовности (платежеспособности) и др

29.Внебюдж. фонды в системе гос. Финансов. Структура, ф-ии источники формирования. Важным звеном фин. системы являются внеб-ные фонды государства - совокупность фин. ресурсов, находящихся в распоряжении центральных или региональных местных органов самоуправления и имеющих целевое назначение. Порядок их образования и испол-ия регламентируется финансовым порядком.

Внеб-ные фонды - один из методов перераспределения нац-го дохода органов власти в пользу определенных социальных групп населения. Государство мобилизует в фонды часть доходов населения для финанс-ия своих мероприятий. Внеб-ные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населения. Они помогают решать стоящие перед экономикой задачи обеспечения подъема производства, преодоления временной стагнации и неустойчивости кризисных явлений Внеб-ные фонды имеют ряд особенностей и преимуществ:

у органов государственной власти появляются дополнительные средства для вмешательства в хозяйственную жизнь и фин. поддержке предп-ва, особенно в условиях нестабильной экономики;

строго целевое использование средств этих фондов обеспечивает более эффективный контроль, так как их автономность от бюджета и предназначение (решение новых важных задач) требует особого внимания со стороны государства;

возможность испол-ия для покрытия бюджетного дефицита при определенных условиях - наличии активного сальдо.

В зависимости от целевого назначения внеб-ные фонды делятся на экономические и социальные, в соответствии с уровнем управления - на государственные и региональные. С помощью внебюджетных фондов возможно:

влиять на процесс производства путем финанс-ия, субсидирования, кредитования отечественных предп-ий;

обеспечить природоохранные мероприятия, финансируя их за счет специально определенных источников и штрафов за загрязнение окружающей среды;

оказывать социальные услуги населению путем выплаты пособий, пенсий, субсидирования и финанс-ия социальной инфраструктуры в целом;

предоставлять займы, в том числе зарубежным партнерам, включая иностранные государства.

Внеб-ные фонды по основным направлениям своей деят-ти освобождены от уплаты налогов, государственных и таможенных пошлин. Внеб-ные фонды находятся в собственности государства, но являются автономными. Они имеют, как правило, строго целевое назначение.

К доходам внебюджетных фондов относятся:

специальные целевые налоги и сборы, установленные для соответствующего фонда;

отчисления от прибыли предп-ий, учреждений, организаций;

средства бюджета;

прибыль от коммерческой деят-ти, осуществляемой фондом как юридическим лицом;

займы, полученные фондом у ЦБ РФ или коммерческих банков.

ВРФ с 1992 г. Начало действовать более двух десятков внебюджетных социальных и экономических фондов, в том числе

социальные: ПФР (ПФР), Фонд соц. страх-ия (ФСС), Государственный фонд занятости населения РФ (ГФЗН), фонды обязательного медицинского страхования (ФОМС), Фонд обязательной социальной поддержки населения и др.;