6. Структура и содержание учебной практики

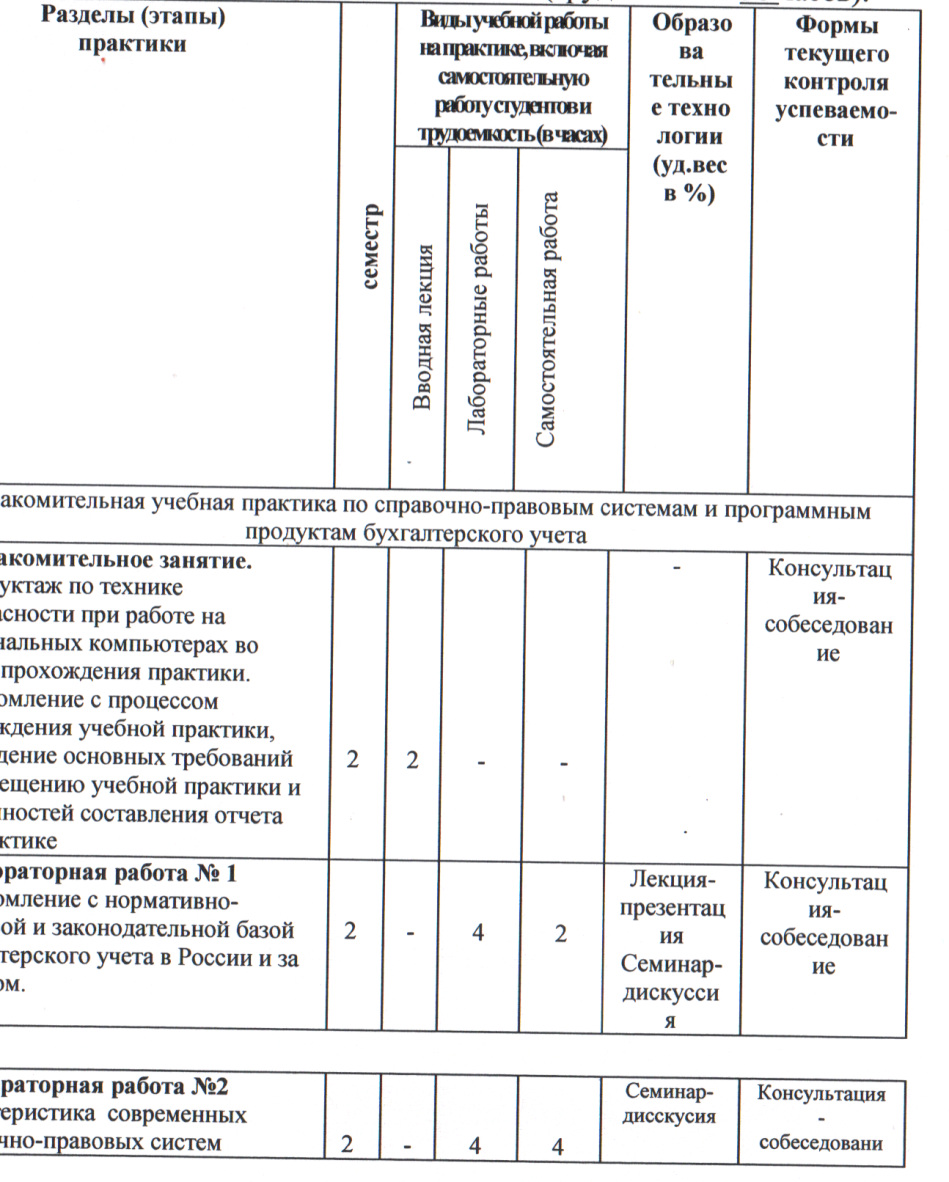

Структура и содержание ознакомительной учебной практики по дтерским справочно-правовым системам (трудоемкость 36 часов):

Каждая лабораторная работа, выполняемая в процессе учебной практики, предполагает подготовку бакалаврами теоретического и практического материала для составления отчета по учебной практике.

7. Образовательные, научно-исследовательские и научно-производственные технологии, используемые на учебной практике

В ходе проведения занятий используются традиционные и интерактивные формы образовательных технологий.

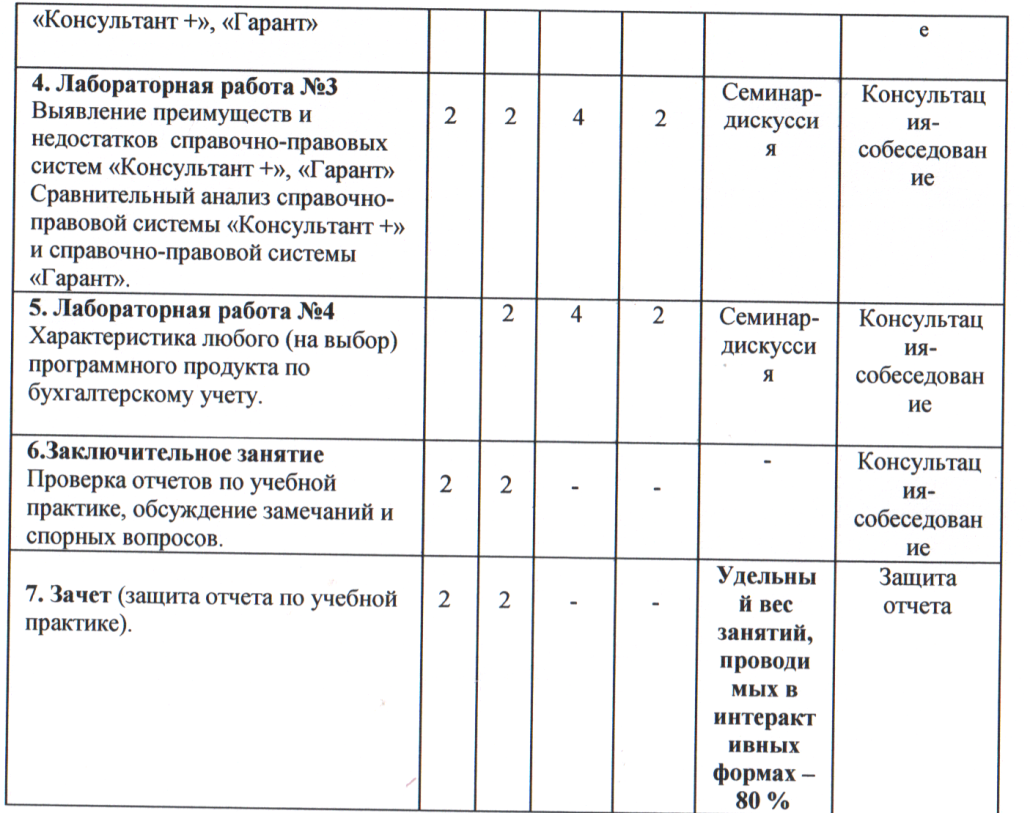

Лекция-презентация в рамках учебной практики проводится по лабораторной работе № 1 и предполагает демонстрацию на конкретном примере, оформленном в слайдовом варианте обзора нормативно-правовой и законодательной базы бухгалтерского учета в России.

Семинар дискуссия предполагает в рамках каждой лабораторной работы провести дискуссии по следующим вопросам:

1. Насколько эффективны современные справочно-правовые системы?

2. Какие преимущества и недостатки возможно выявить в работе со справочно-правовыми система?

3. Есть ли необходимость формирования справочно-правовои системы непосредственно для целей бухгалтерского учета?

4. какие слабые и сильные стороны наблюдаются в существующих

программных продуктах по бухгалтерскому учету?

5. необходимо ли разработать современный программный продукт по

бухгалтерскому учету?

8. Учебно-методическое обеспечение самостоятельной работы

студентов на учебной практике

Учебная практика по ознакомлению со справочно-правовыми системами и программными продуктами бухгалтерского учета (полагает формирование отчета по учебной практике, содержание котоpoгo приведено в пункте 9 данной программы.

9. Формы промежуточной аттестации по итогам учебной практики

По итогам учебной практики по справочно-правовым системам и программным продуктам бухгалтерского учета бакалавры формируют т по учебной практике по заранее утвержденному плану.

Примерный план отчета по учебной практике

введение

1.изучение теоретических аспектов справочно-правовых систем и программных продуктов бухгалтерского учета

1.1Изучение нормативно-правовой и законодательной базы бухгалтерского учета в России.

1.2Характеристика современных справочно-правовых систем «косультант +», «Гарант»

1.3выявление преимуществ и недостатков справочно-правовых систем «консультант +», «Гарант»

1.4 сравнительный анализ справочно-правовой системы «Консультант +» справочно-правовой системы «Гарант»

2. обзop основных программных продуктов по бухгалтерскому учету

2.1 Характеристика любого на выбор программного продукта по бухгалтерскому учету.

Заключение

список использованной литературы

Требования к оформлению отчета по практике Объем отчета по практике составляет 30-40 печатных листов, все приложения к работе не входят в ее объем.

Шрифт Times New Roman, размер шрифта 14 пн., межстрочной 1вал - полуторный. Поля: левое - 30 мм, правое - 10 мм, верхнее и ее - 20 мм.

В тексте могут быть приняты общепринятые экономические и технические термины, условные обозначения с сокращения с учетом артов.

Все страницы текста нумеруются сквозной нумерацией, начиная с титульного листа. Номер проставляется в правом верхнем углу каждого , кроме титульного листа.

Введение, содержание, глава 1 и глава 2 начинаются с нового листа. Параграфы и пункты начинать с нового листа не нужно.

Оформление таблиц

Изложение рассматриваемых вопросов должно

иллюстрироваться справочными и аналитическими таблицами, выполненными, главным образом, самостоятельно. В отдельных случаях можно заимствовать некоторые таблицы из литературных источников с обязательной ссылкой на первоисточник.

Заголовки граф таблиц должны начинаться с прописных букв, подзаголовки - строчных. Таблица должна размещаться сразу после ссылки на нее в тексте.

Таблицы нумеруются сквозной нумерацией в пределах всей работы арабскими цифрами. Над каждой таблицей посередине должен быть размещен содержательный заголовок. Подчеркивать заголовок не следует. Над правым верхним углом таблицы и заголовком помещают надпись Таблица с указанием порядкового номера, например, Таблица 2.

В таблицах обязательно должны быть указаны единицы измерения и период времени, к которому относятся показатели. Единицы измерения можно проставить либо в отдельной специальной графе, либо в заголовке каждой графы. Если единица измерения является общей для всех числовых табличных данных, то ее приводят в заголовке таблицы по примеру: «Результаты факторного анализа прибыли от продаж, тыс. руб.».

Графу «Номер по порядку» (№ п/п) в таблицу не вводят.

Нужно стараться размещать таблицы на одном листе, не допуская переносов, однако, если переноса избежать нельзя, то в начало таблицы после шапки добавляется дополнительная строка, в которой нумеруются все графы таблицы. На следующем листе справа пишется «Продолжение табл. 2», а затем приводится вторая часть таблицы, в начале которой нужно показать только строку с пронумерованными графами, без шапки.

Если таблица умещается на одном листе, строку с нумерацией граф добавлять не нужно.

Заголовок таблицы может быть выделен жирным шрифтом, подчеркивать его нельзя. Внутри таблицы шрифт может быть уменьшен до 10 пн, интервал обязательно одинарный. Надписи в шапке таблицы могут быть выделены жирным шрифтом.

Таблицы, имеющие альбомную ориентацию, должны быть вынесены в приложения.

Оформление рисунков

Все иллюстрации (графики, схемы, диаграммы, и т.п.) в отчете называются рисунками. Рисунки нумеруются последовательно сквозной нумерацией в пределах всей работы арабскими цифрами. Нумерация рисунков проставляется внизу под рисунком по центру строки. Название также помещается под рисунком в одну строку с номером рисунка. Например:

Рис. 1. Схема структуры бухгалтерии ООО «XXX»

Размер шрифта для номера и названия рисунка — 12пн, его можно выделить жирным шрифтом.

Рисунки, имеющие альбомную ориентацию, должны быть вынесены в приложения.

Оформление списка использованной литературы

В нем приводятся те литературные источники, которыми студент действительно пользовался при подготовке отчета.

При этом сначала в списке литературы следует располагать Федеральные законы и Федеральные стандарты аудиторской деятельности, затем Положения по бухгалтерскому учету, План счетов, инструкции, методические указания по бухгалтерскому учету и другие нормативно-законодательные акты, статистические материалы. Затем в списке должны быть перечислены в алфавитном порядке все книги (учебники, учебные пособия, монографии) и научные статьи из газет и журналов.

Научные статьи из газет и журналов должны быть расположены в алфавитном порядке по фамилии авторов.

В списке использованной литературы должно приводиться полное официальное название нормативного акта с указанием источника опубликования, даты принятия, последних изменений и дополнений.

Ссылки на источники в Интернете даются в конце списка. Интернет адреса должны быть полными. Разрешено пользоваться только сайтами, имеющими архив публикаций. Книги должны быть оформлены следующим образом:

1 автор

1. Румянцева, Е. Е. Новая экономическая энциклопедия [Текст] / Е. Е. Румянцева. - М.:ИНФРА-М,2005. - 722с.

2. Пласкова, Н.С. Экономический анализ [Текст]: учебник для вузов / Н.С. Пласкова - Изд. 3-е, доп. и перераб.- М.: Эксмо,2010. -704с. - (Новое экономическое образование).

3. Ламбен, Ж.- Ж. Менеджмент, ориентированный на рынок. Стратегический и операционный маркетинг [Текст] / Ж.-Ж. Ламбен; [пер. с англ. С. Жильцова; под общ. ред. В.

Б.Колчанова]. - СПб. [и др.]: Питер,2004. - 796с. - ( Классика МВА).

10. Учебно-методическое и информационное обеспечение учебной

практики

а) основная литература

1.Гетьман, В.Г., Терехова В.А. Бухгалтерский финансовый учет: учебник для вузов.-2-е изд., перераб. и доп.-М.: Дашков и К, 2011.-504с.

2. Керимов, В.Э. Бухгалтерский финансовый учет: учебник для вузов.-3-е изд., изм. и доп.-М.: Дашков и К.- 2О1О.-688с.

3. Натепрова, Т.Я., Трубицына О.В.Бухгалтерская (финансовая) отчетность: учеб. пособие для вузов.-2-е изд., перераб. и доп.-М.: Дашков иК,2010.-292с.

4. Рогуленко, Т.М., Харьков В.П. Бухгалтерский учет: учебник для вузов — Изд. 3-е, перераб. и доп. — М.: Финансы и статистика : Инфра-М, 2010. —464с.

б) дополнительная литература

5.Информатика. 1С: Бухгалтерия: практикум по бухгалтерскому учету в программе "1С: Бухгалтерия/ [сост. СВ. Джежелий] ; Астрахан. гос. техн. ун-т, Ин-т экономики, Каф. "Бухгалтерский учет, анализ хозяйственной деятельности и аудит" / [сост. СВ. Джежелий]; Астрахан. гос. техн. ун-т, Ин-т экономики, Каф. "Бухгалтерский учет, анализ хозяйственной деятельности и аудит"-Астрахань: Изд-во АГТУ, 2006.-168с. б.Кондраков, Н.П., Кондраков И.Н Бухгалтерский учет в бюджетных организациях [Электронный ресурс]: электрон, учебник — М.: КноРус, 2009. — 1 электрон, опт. диск (CD-ROM).

7.Сапожникова, Н.Г. Бухгалтерский учет [Электронный ресурс]: электрон, учебник — М.: КноРус, 2010. — 1 электрон, опт. диск (CD-ROM) — [Информационные технологии в образовании].

в) программное обеспечение

8. Пакеты прикладных программ «1С Бухгалтерия».

г) базы данных, справочно-правовые системы

9. www.garant.ru : Гарант - законодательство(кодексы, законы, указы, постановления) РФ.

10. www.consultant.ru - Консультант «+».

11. www//mvf.klerk.ru — В помощь бухгалтеру