Упрощенная форма учета малых предприятий

На малых предприятиях, имеющих ограниченный круг хозяйственных операций, учет осуществляется по упрощенным формам.

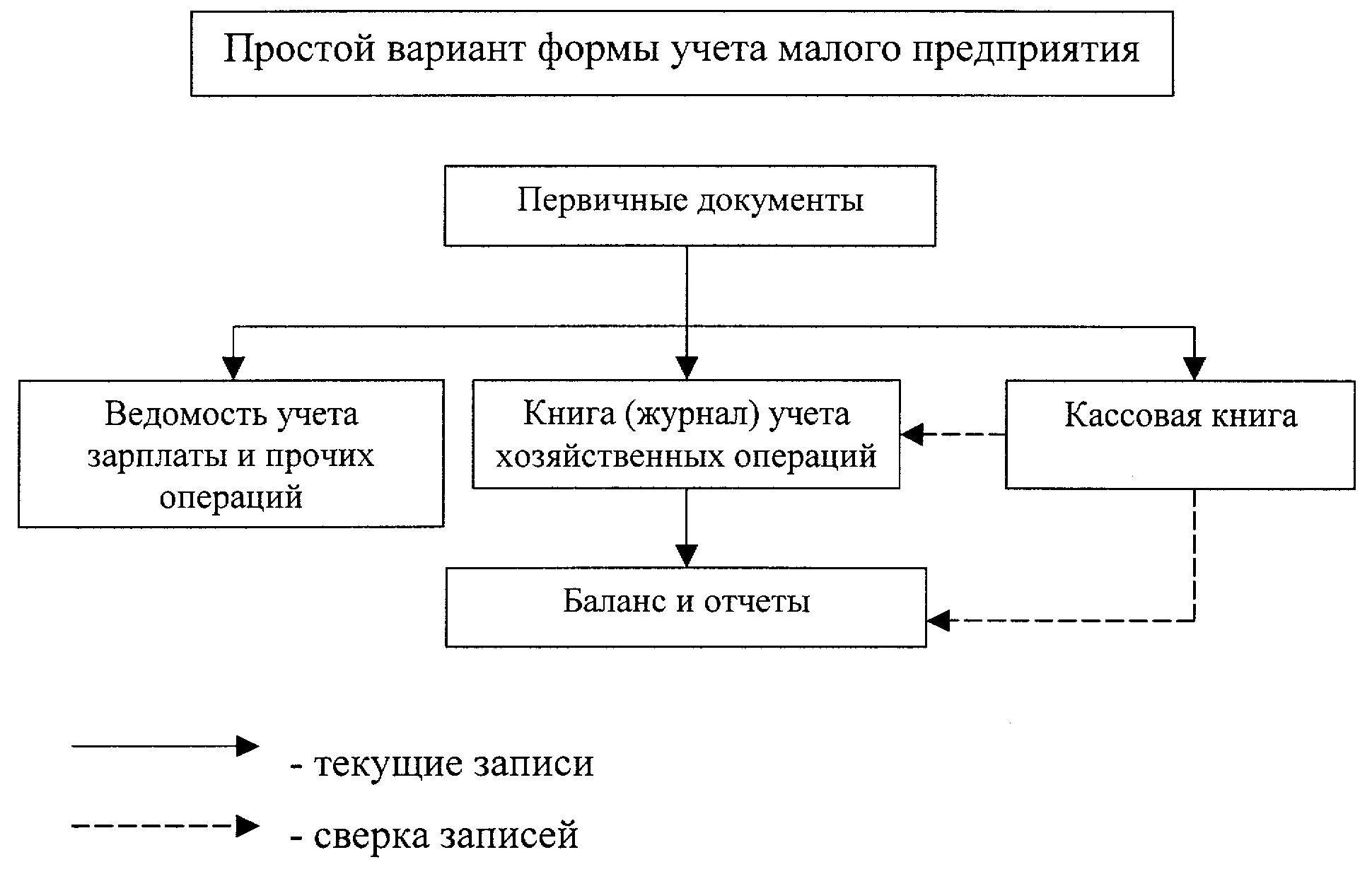

Первый вариант упрощенной формы применяется на предприятиях при:

отсутствии собственных основных средств;

полном использовании в производстве поступивших в отчетном месяце материалов;

расчетах с поставщиками и покупателями по факту совершения операций;

простом производственном цикле и ежемесячной реализации продукции;

учете доходов и расходов на основе полученных и уплаченных денежных средств.

При простой форме бухгалтерского учета на основе данных первичных документов ведется комбинированный регистр синтетического и аналитического учета «Книга учета хозяйственных операций» (ф. K-1). В ней отражаются остатки по счетам на начало года по видам имущества, обязательств и т. д.

В течение года в хронологическом порядке линейно-позиционным способом фиксируется движение имущества, источников и затрат по всем счетам способом двойной записи. Затраты на производство (кредит счета 20) списываются на себестоимость проданной продукции, работ и услуг (дебет счета 90). Финансовый результат от продажи выявляется путем сопоставления кредитового и дебетового оборотов по счету 90 «Продажи». Прибыль от продажи показывается по кредиту счета 99 «Прибыли и убытки» и дебету счета 90 «Продажи».

При получении убытков делается обратная запись. В конце месяца в «Книге учета хозяйственных операций» подсчитываются обороты и остатки. Итог оборотов по дебету и кредиту используемых на предприятии счетов должен быть равен итоговой сумме «Книги учета хозяйственных операций».

Для учета расчетов с персоналом по оплате труда и бюджетом по подоходному налогу применяется «Ведомость учета оплаты труда» (ф. № В-8).

Информация в указанном регистре группируется в разрезе категорий работников, объектов учета и видов производств.

Схема простой формы бухгалтерского учета представлена ниже.

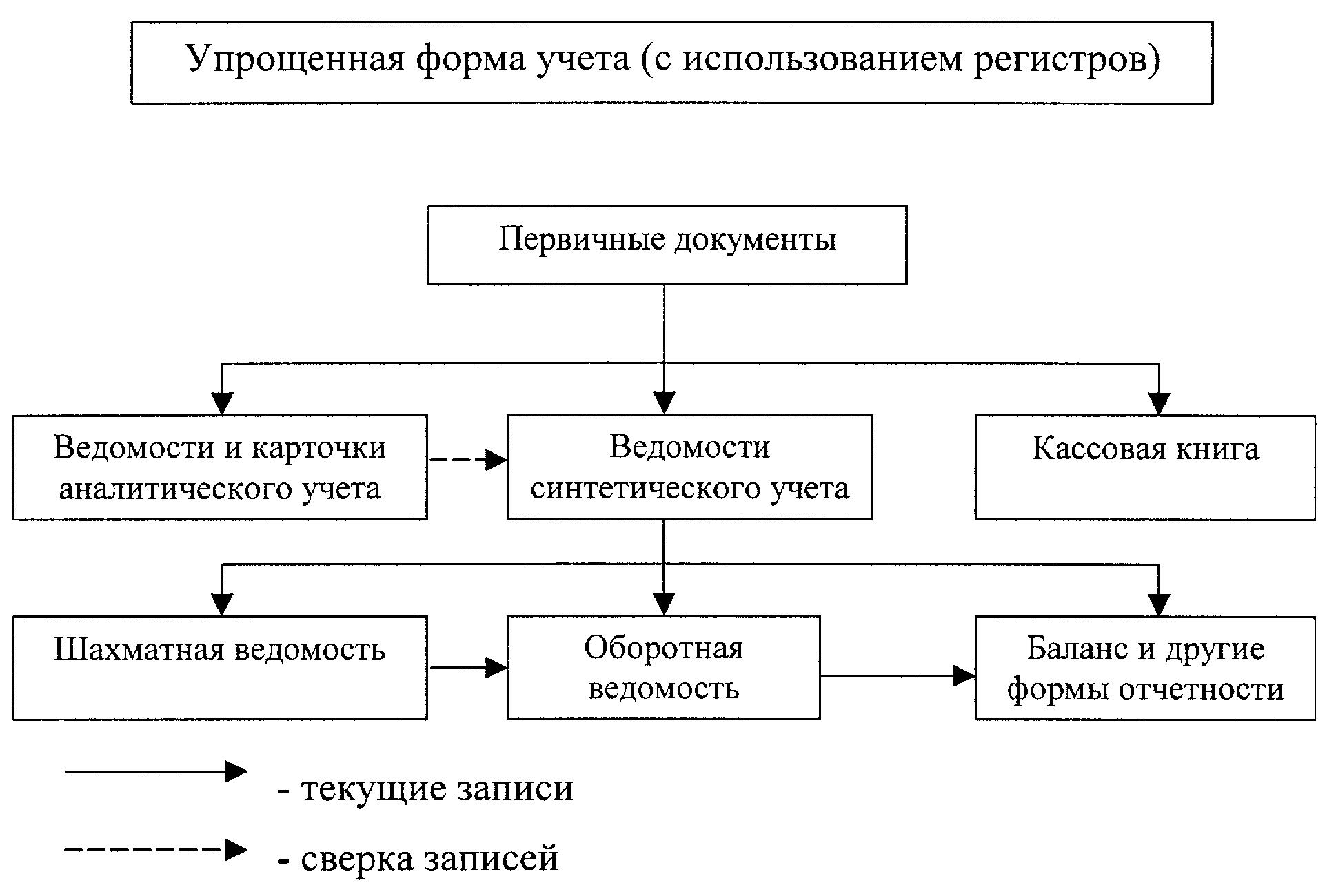

Второй вариант упрощенной формы бухгалтерского учета для малых предприятий предполагает использование регистров бухгалтерского учета для отражения собственных основных средств, производственных запасов, а также для учета расчетов с покупателями и поставщиками на основе предварительной или последующей оплаты счетов.

Учетными регистрами при этом варианте являются: ведомость учета основных средств, начисленных амортизационных отчислений (износа) (ф. № В-1);

ведомость учета производственных запасов, товаров, готовой продукции и НДС, уплаченного по ценностям (ф. № В-2);

ведомость учета затрат на производство (ф. № В-3);

ведомость учета денежных средств и фондов (ф. № В-4);

ведомость учета расчетов и прочих операций (ф. № В-5);

ведомость учета продаж (ф. № 6 — оплата) и (ф. № 6 - отгрузка);

ведомость учета расчетов с поставщиками (ф. № В-7);

ведомость учета оплаты труда (ф. № В-8).

Для всех указанных выше регистров характерны комбинированные записи. Данные в ведомостях сгруппированы также в аналитическом и синтетическом разрезах.

Обобщение данных синтетического учета и контроль за правильностью осуществления записей в ведомостях (ф. № 1-6) осуществляется путем составления в конце месяца ведомости шахматной формы (ф. № В-9). В шахматную ведомость из ведомостей учета заносят обороты по кредиту синтетического счета в корреспонденции с дебетом разных счетов и подсчитывают обороты по дебету счетов. Совпадение дебетовых и кредитовых оборотов свидетельствует о правильности и полноте отражения операций в ведомостях текущего учета. Шахматная ведомость (ф. № В-9) служит основанием для составления оборотной ведомости. Форма бухгалтерского учета с использованием ведомостей представлена ниже.