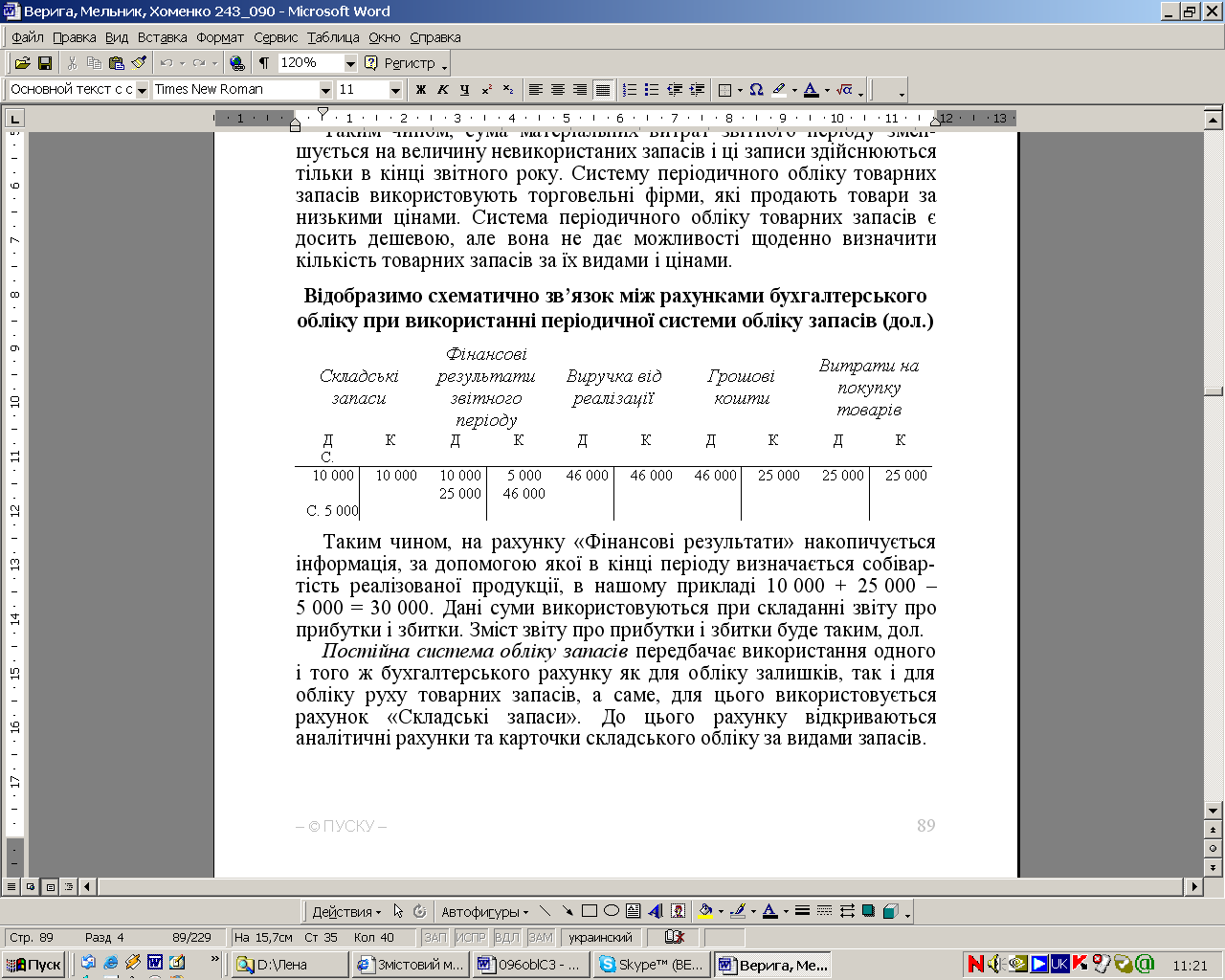

Відобразимо схематично зв’язок між рахунками бухгалтерського обліку при використанні періодичної системи обліку запасів (дол.)

Таким чином, на рахунку «Фінансові результати» накопичується інформація, за допомогою якої в кінці періоду визначається собівартість реалізованої продукції, в нашому прикладі 10 000 + 25 000 – 5 000 = 30 000. Дані суми використовуються при складанні звіту про прибутки і збитки. Зміст звіту про прибутки і збитки буде таким, дол.

Постійна система обліку запасів передбачає використання одного і того ж бухгалтерського рахунку як для обліку залишків, так і для обліку руху товарних запасів, а саме, для цього використовується рахунок «Складські запаси». До цього рахунку відкриваються аналітичні рахунки та карточки складського обліку за видами запасів.

У кінці місяця на рахунку «Складські запаси» визначається їх залишок. Використаємо дані прикладу 1, але при умові, що сума залишку на кінець звітного періоду не визначена. Послідовність записів буде такою:

Відобразити закупку товарів:

Дебет рахунку «Складські запаси» 25 000

Кредит рахунку «Грошові кошти» або «Рахунки до сплати» 25 000

Відобразити реалізацію, причому кожен факт реалізації відображається на рахунках обліку двома записами за обліковою ціною та за ціною реалізації:

Дебет рахунку «Грошові кошти» або «Рахунки до отримання» 46 000

Кредит рахунку «Виручка від реалізації» 46 000

(за цінами реалізації)

Дебет рахунку «Собівартість реалізованих товарів» 30 000

Кредит рахунку «Складські запаси» 30 000

(за обліковими цінами)

Після закупки товарів їх вартість записується на рахунок «Складські запаси», а після їх продажу – списується з цього рахунку на «Собівартість реалізованих товарів» щоденно, за кожним найменуванням товарів.

Таке постійне оновлення рахунку «Складські запаси» і пояснює назву цієї системи обліку «система постійного обліку товарних запасів».

Схема зв’язку між рахунками бухгалтерського обліку при використанні постійної системи обліку товарних запасів:

Таким чином, по дебету рахунку «Фінансові результати» відображається собівартість реалізованих товарів у момент їх реалізації при одночасному зменшенні рахунку «Складські запаси».

Система постійного обліку товарних запасів має такі переваги:

– надає інформацію про величину товарних запасів на будь-яку дату за їх кількістю, ціною і вартістю;

– не потребує проведення періодичної інвентаризації запасів для визначення їх залишку;

– дозволяє постійно оперативно слідкувати за величиною товарних запасів, підтримуючи мінімальний чи максимальний їх рівень;

– надає інформацію в момент продажу як про фактичну собівартість товарів, так і за ціною їх реалізації, що дозволяє визначати дохід від реалізації;

– ця система зручна при використанні комп’ютерів, за допомогою яких обробляється значний обсяг інформації.

Висновок: періодична система обліку товарних запасів вигідна для використання малими фірмами, які реалізують різні види товарів, але за низькими цінами.

При цьому методі тільки в кінці звітного періоду визначається собівартість реалізованих товарів за формулою:

![]()

де Зп – залишки на початок періоду;

П – придбано за звітний період;

Зк – залишок на кінець періоду;

СРТ – собівартість реалізованих товарів.

Постійна система обліку товарних запасів навпаки, використовується фірмами, які реалізують різні види товарів за високими цінами.

При цьому методі в кінці місяця визначається залишок товарних запасів на кінець звітного періоду за формулою:

![]()