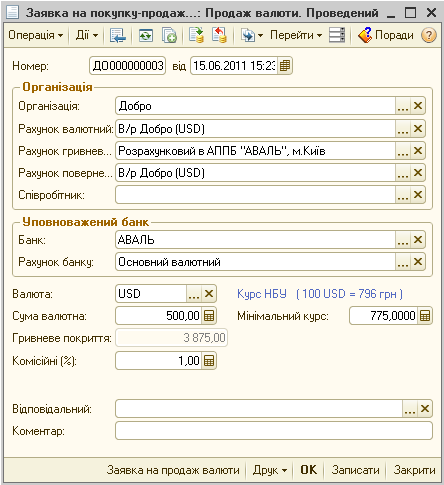

Продаж іноземної валюти

Аналогічно операції купівлі іноземної валюти, першим етапом при реєстрації операції продажу валюти є оформлення документом «Заявка на покупку/продаж валюти» заявки на продаж валюти.

Перерахування валютних коштів з розрахункового рахунку підприємства на розрахунковий рахунок уповноваженого банку оформляється документом «Платіжне доручення вихідне» (з видом операції «покупка/продаж валюти»).

Факт продажу: валюти реєструється документом «Покупка-продаж валюти» з видом операції «Продаж валюти».

У цьому режимі роботи документа на його закладках «курсова різниця», «За собівартістю» і задаються рахунки витрат/доходів з об'єктами їх аналітики для формування проводок по віднесенню сум курсових різниць, комісійної винагороди, собівартості проданої іноземної валюти до складу операційних витрат/доходів підприємства відповідно.

У реквізитах «В/в (собівартість)», «В/д (собівартість)», «В/в (комісійні)» статті валових витрат, доходів в проводках по включенню комісійних і балансової вартості проданої валюти до складу валових витрат, суми, отриманої від продажу валюти, - до складу валових доходів підприємства.

Нарешті, зарахування гривневих засобів від продажу валюти на розрахунковий рахунок підприємства реєструється документом «Платіжне; доручення вхідне» (з видом операції «покупка/продаж валюти»).

Взаєморозрахунки з контрагентами в іноземній валюті

У відповідності до ПСБО 21 сума авансів в іноземній валюті перераховується в валюту звітності за курсом НБУ на дату оплати авансу. Для виконання цієї вимоги рахунки розрахунків за виданими і отриманими авансами в іноземній валюті повинні бути включені в перелік немонетарних рахунків (регістр відомостей «Немонетарні рахунки»). Залишки по таких рахунках не підлягають переоцінці. Операції оприбуткування / відвантаження в цьому випадку теж відображаються за курсом авансу.

Курс авансу для операцій зарахування авансових платежів розраховується в залежності від аналітичного обліку розрахунків з контрагентами:

якщо облік ведеться лише по контрагентах і договорах, то аванси будуть враховуватись лише за середньозваженим курсом;

якщо ж ввімкнено аналітичний облік на рахунках взаєморозрахунків по документах розрахунків, то курс авансу залежить від деталізації розрахунків за договорами:

За договором в цілому – зарахування авансів буде здійснюватись з врахування історичної послідовності авансів (в порядку ФІФО);

За розрахунковими документами – документ авансу вказується користувачем вручну, курс авансу береться з цього конкретного платежу.

Для цілей податкового обліку взаєморозрахунки з контрагентами по операціях в іноземній валюті мають такі особливості:

з метою обліку взаєморозрахунків в валюті, а точніше для нарахування валових доходів / витрат використовується спеціальний рахунок податкового плану рахунків «ВЗ», на якому обліковуються всі «валютні» заборгованості за розрахунками з контрагентами. В проведеннях по рахунку фіксується контрагент і договір, в рамках якого відображається операція, а також валюта, валютна сума і гривневий еквівалент;

нарахування валових доходів / витрат проводиться за курсом «першої події, а точніше наступним чином:

якщо «перша подія» - відвантаження:

то по товарних документах формується проведення по рахунку «ВР» і по рахунку «ВЗ» (за дебетом – для операцій з покупцем, за кредитом – для операцій з постачальником) і за курсом НБУ на дату документу,

при подальшій оплаті заборгованості сума валових доходів / витрат не перераховується, заборгованість по рахунку «ВЗ» закривається за курсом «першої події»,

якщо «перша подія» - оплата:

то по грошах формується тільки проведення по рахунку «ВЗ», розрахунок гривневого еквіваленту операції для цілей податкового обліку ведеться в залежності від балансової вартості валюти. Тобто, якщо гроші поступають на рахунок (наприклад, від покупця), то гривневий еквівалент розраховується за курсом НБУ на дату операції. Якщо гроші перераховуються з рахунку (наприклад, постачальнику), то розрахунок ведеться, виходячи з балансової вартості залишку валюти (залишок по рахунку «ВЛ» на дату операції),

при подальшому оформленні товарних документів нараховуються валові доходи / витрати, і закривається рахунок «ВЗ» за курсом «першої події», тобто валютних авансів,

якщо сума «другої події» перевищує суму «першої події», то на різницю знову виникає нова «перша подія», облік якої ведеться так само як було описано вище,

облік валютних авансів ведеться по середньозваженому курсу;

податкова переоцінка заборгованостей в іноземній валюті в кінці періоду виконується регламентним документом «Закриття місяця» з ввімкненою дією «Переоцінка валютних засобів (ПО)». При цьому переоцінюються заборгованість тільки по договорах з видом «Інші», в формі яких задано, що вони підлягають податковій переоцінці значення реквізиту договору «Переоцінка в податковому обліку»). Суми податкової переоцінки розраховуються виходячи з залишків по рахунку «ВЗ» за такими договорами і курсу НБУ на дату документу, і відносяться на валові доходи / витрати.