1. Инвестиционные показатели совершенствования системы управления персоналом.

Экономическая оценка инвестиций предполагает сопоставление затрат, связанных с процессом инвестирования, и доходов, получаемых в результате его реализации.

Достаточно широкое распространение и признание получили следующие показатели оценки эффективности реальных инвестиций.

1 Чистая современная стоимость

2. Срок окупаемости.

3. Рентабельность.

4 Внутренняя норма доходности.

5.Индекс доходности

1. Чистая современная стоимость.( Чистый дисконтированный доход (ЧДД) или интегральный экономический эффект (Эинт)) Рассмотрим инвестиционный проект, имеющий следующий денежный поток (тыс. руб.):

0-й год |

1-й год |

2-й год |

-100 |

130 |

150 |

В конце базового (нулевого) года осуществляются инвестиции, денежные средства для которых получены в кредит под 40% годовых. Кредит с процентами должен быть возвращен за счет доходов проекта по мере их поступления. Предположим, что доходы от инвестиций образуются в суммах 130 и 150 тыс. руб. в конце соответственно первого и второго годов. В этом случае на конец первого года долг (с процентами) перед кредитором составит 100 • 1,4 = 140 тыс. руб. На его погашение направляется доход первого года, и на начало второго года будем иметь остаток задолженности в размере 10 тыс. руб. (140 - 130 = 10). На этот остаток также начисляются проценты, и на конец второго года величина долга составит 10 • 1,4 = 14 тыс. руб. Чистый доход инвестора в результате реализации данного проекта составит 150 — 14 = 136 тыс. руб. Приведенные выше вычисления в обобщенном виде можно представить следующим образом:

![]()

Полученная сумма представляет номинальный прирост капитала компании в результате реализации данного инвестиционного проекта. Эта величина называется конечной (терминальной) стоимостью. Предположим, что данная компания обладает ноу-хау по данному проекту и может его продать до начала осуществления. По какой цене? По-видимому, с позиций финансовой эквивалентности вполне обоснованным было бы определить стоимость проекта на начало периода как современную стоимость будущего конечного дохода, т. е. мы должны дисконтировать (привести к нулевому году) 136 тыс. руб. исходя из ставки, по которой компания могла бы инвестировать полученные в начале периода средства от продажи проекта. Предположим, что эта ставка также равна 40%. Данное предположение вполне реально, так как полученные средства могли бы быть предоставлены кому-то в долг. Получим:

Это цена, по которой можно продать идею проекта в начале периода. Данная величина называется чистой современной стоимостью проекта (NPV)

Как видно из последнего расчета, NPV есть алгебраическая сумма дисконтированных на начало периода элементов денежного потока инвестиционного проекта.

Предположим, что инвестиционный проект можно разделить на две части (рис. 14.1).

Рис. 1

На рис. 1 lt— капиталовложения в период t; E — доходность в периоду, t — номер года в период инвестирования (t = 1, ..., n1), j — номер года в период отдачи инвестиций (j = 1, ..., п2).

Как и в рассмотренном примере, имеем дело с денежным потоком, состоящим из отрицательных и положительных элементов. Отрицательные элементы представляют собой инвестиционные затраты, определяющие отток денежных средств, положительные элементы — это доходы, формирующие приток денежных средств.

Суммарные величины инвестиций и доходов (а также их непосредственное сопоставление — в данном случае алгебраическое сложение) не могут быть определены простым суммированием годовых инвестиций, так как ценность их неодинакова. Учитывая фактор временной стоимости денег, необходимо привести значение элементов денежного потока к единой временной дате. Чтобы решить эту задачу, как мы знаем, нужно осуществить операцию дисконтирования.

Еще раз напомним, что в основе процесса дисконтирования лежит расчет коэффициентов дисконтирования, который производится по формуле

![]()

где DFt — коэффициент дисконтирования для года t; r — ставка дисконтирования.

Чтобы провести дисконтирование элемента денежного потока года t, необходимо умножить его численное значение на коэффициент дисконтирования.

Дисконтированная сумма инвестиций определится так:

![]()

где t = 1, ..., и,; r — норма дисконта. Сумма доходов

Показатель чистой современной стоимости рассчитывается алгебраическим сложением суммы дисконтированных инвестиций и дисконтированных доходов. Поскольку инвестиции берутся со знаком "минус", то по сути инвестиции вычитаются из доходов:

Инвестиции являются оправданными в том случае, когда суммарная величина дисконтированных доходов оказывается больше суммы (взятой

по абсолютной величине) дисконтированных размеров инвестиций. Величина NPV b такой ситуации имеет положительное значение.

Если сравниваются несколько проектов, то выбирается тот, NPV которого больше.

Необходимо отметить, что разделение жизненного цикла инвестиционного проекта на две части во многом является условным. В действительности часто случаются ситуации, когда необходимость инвестирования возникает и в отдельные годы периода, который мы назвали периодом отдачи инвестиций, например при обновлении производственного аппарата, при устаревании оборудования и в других случаях. Суммарный денежный поток в такие периоды может быть отрицательным (отток денежных средств превышает их приток). Поэтому для общего случая можем рассчитать NPV по следующей формуле:

![]()

где CFt — суммарная величина денежного потока в году t.

Показатель NPV обладает очевидными достоинствами и недостатками. Достоинство проявляется в том, что данный показатель является абсолютным и учитывает масштабы инвестирования. Это позволяет рассчитать прирост стоимости компании или величину капитала инвестора (в последнем случае при инвестировании с "нуля"). Но из этих достоинств вытекают и недостатки. Первый заключается в том, что величину NPV трудно, а в ряде случаев невозможно нормировать. Например, NPV некоторого проекта равна 200 млн руб. Много это или мало? Ответить, на этот вопрос трудно, тем более если рассматривается безальтернативный проект. Можно, конечно, установить нижнюю планку размера NPV, при недостижении которой проект отвергается. Но это во многом волюнтаристская мера, не отражающая существа процесса инвестирования.

Второй недостаток связан с тем, что NPV b явном виде не показывает, какими инвестиционными усилиями достигнут результат. Хотя в расчете NPV размер инвестиций и учитывается, относительное сопоставление не проводится.

Третий недостаток связан с тем, что для инвестора, использующего кредитные ресурсы ( и,,, естественно,, не только для него), важно знать период возврата вложенных средств. С учетом отмеченных недостатков необходимо дополнить NPV расчетом других показателей.

2. Срок окупаемости. Это период, в течение которого сумма полученных доходов окажется равной величине произведенных инвестиций.

Понятие срока окупаемости можно проиллюстрировать графически. На рис. 2 показан кумулятивный (определенный нарастающим итогом по годам проекта) денежный поток, который по мере инвестирования нарастает по абсолютной величине как отток денежных средств, затем с

Рис. 2

момента получения доходов кумулятивный отток снижается, и в определенной временной точке величина нарастающего потока становится равной нулю. Это значит, что суммарные оттоки денежных средств за период инвестирования оказались равными суммарным доходам, полученным от начала периода отдачи инвестиций (точка К на графике) до временной точки Л на графике, т. е. произошло возмещение суммарных инвестиций суммарными доходами, полученными за некоторый период. Этот период и называется сроком окупаемости. Как видно на графике, можно выделить два таких срока — от начала инвестирования и от начала периода отдачи инвестиций. Первый условно назовем сроком окупаемости в широком смысле, второй — в узком.

Существуют различные методы определения сроков окупаемости.

1. Рассмотрим первый метод. В этом случае срок окупаемости

![]()

где Е — среднегодовой уровень дохода.

Данный показатель можно использовать для краткосрочных проектов, когда влияние фактора времени незначительно и когда уровень дохода примерно стабилен по годам. Используется такой прием расчета для приблизительной оценки длительности периода окупаемости в узком смысле.

Если период отдачи инвестиций характеризуется большой неравномерностью доходов по годам, то возможно получение смещенного (искаженного) значения срока окупаемости. Например, в первый год доход должен составить 10 тыс. руб., во второй — 100 тыс. руб., в третий — 500 тыс. руб. В среднем получаем 203,3 тыс. руб. Ясно, что использование формулы для такого проекта приведет к существенному занижению срока окупаемости.

2. Второй метод основан на сопоставлении суммарных инвестиций с суммарными за определенный период доходами. При этом не предполагается исчисления среднего по годам дохода. Производится прямое сравнение общей суммарной величины инвестиций (за весь период инвестирования) с суммой доходов, определенных нарастающим итогом. Период, за который эта величина доходов окажется равной инвестициям, принимается за срок окупаемости данных инвестиций.

В большинстве случаев срок окупаемости, определенный таким образом, не является целочисленным (не равен целому числу лет). Поэтому возникает задача определения точной величины срока окупаемости, включающей целое число лет и некоторую дробную часть года. С этой целью необходимо рассчитать суммарную величину инвестиций и две суммарные величины дохода:

за целое количество лет полной окупаемости;

за период, меньший периода полной окупаемости на один год.

За первый из рассматриваемых периодов инвестиции более чем окупятся (обозначим его длительность через т и назовем периодом (годом) полной окупаемости). Мы говорим "более чем окупятся", так как в редких случаях суммарные инвестиции окажутся в точности равными суммарным доходам. Если такое равенство все-таки будет достигнуто, то соответствующее количество лет и будет представлять срок окупаемости, выраженный в целых годах (или месяцах, или в других временных единицах, принятых за единичный период). В этом случае проведение расчетов заканчивается. Если же целочисленность не может быть достигнута, то определяем суммарный доход за период, меньший периода полной окупаемости на один год (длительность этого периода будет равна (т — 1) лет). Таким образом, инвестиции окупятся за этот меньший период плюс некоторую часть последнего года периода полной окупаемости. Далее следует определить эту дробную часть последнего года полного срока окупаемости.

Для этого предварительно определим часть инвестиций, которая не окупилась за период (т — 1) и должна окупиться за последний год срока окупаемости, т. е. за год т, по формуле

Здесь![]()

Отметим еще раз, что инвестиции учитываются со знаком "минус", поэтому в вышеприведенной формуле по существу производится вычитание.

Величина дисконтированных инвестиций, равная А/, окупится, как уже отмечалось, за некоторую часть года т (обозначим ее через Am), численное значение которой определится по формуле

![]()

где Ет — величина дохода, полученного в году т.

Таким образом, длительность периода окупаемости инвестиций

![]()

Данная величина может представлять срок окупаемости в широком смысле, если отсчет лет ведется от начала периода инвестирования, и в

узком, если номер года определяется от начала периода получения доходов.

Из приведенных рассуждений видно, что в расщет принимаются не-дисконтированные значения показателей, поэтому фактор временной стоимости денег не учитывается, что нельзя признать корректным.

3. Метод дисконтированного срока окупаемости. Используется тот же подход, что и в п. 2, но в расчет принимаются предварительно дисконтированные элементы денежного потока.

Данный метод обеспечивает наиболее достоверный результат расчетов.

4. Применяется тот же подход, что и в п. 1, но для расчета среднегодового дохода учитываются дисконтированные величины годовых доходов и суммарная величина дисконтированных инвестиций. Дисконтирование позволяет во многом сгладить отмеченные выше недостатки метода п. 1.

3. Показатель рентабельности.

Запишем:

![]()

где![]() и

и![]() —

суммарные за период существования

проекта доходы и суммарные инвестиции,

дисконтированные на единый момент

времени.

—

суммарные за период существования

проекта доходы и суммарные инвестиции,

дисконтированные на единый момент

времени.

Для того чтобы проект инвестирования был эффективным, величина Р/ должна быть больше единицы. Тогда NPV > 0. Величина PI может быть нормирована. Например, проект имеет значение PI = 1,5, а в среднем по отрасли, к которой он относится, рентабельность равна 1,8. Ясно, что в данном случае проект при прочих равных условиях имеет эффективность ниже среднеотраслевой.

4. Показатель внутренней нормы доходности. Рассмотрим пример инвестиционного проекта, в котором в конце базового года инвестировано 100 тыс. руб., а через год получен доход 130 тыс. руб. Если не учитывать стоимости денежных ресурсов, лежащих в основе инвестиций, то ясно, что инвестор имеет относительный доход 30%. Расчет этой величины вытекает из следующего уравнения:

![]()

Разделим обе части данного уравнения на (1+х). Проведя соответствующие преобразования, получим:

![]()

Видно, что последнее уравнение представляет выражение для определения NPV. Таким образом, х является объективным показателем, который характеризует ставку дисконтирования, при которой чистая современная стоимость оказывается равной нулю. Такая ставка дисконтирования

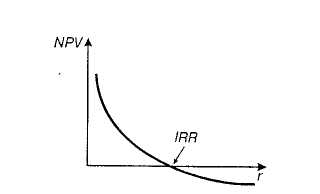

Рис. 3

называется внутренней нормой доходности, величину которой будем обозначать IRR1.

Если инвестиционный процесс осуществляется последовательно (сначала период инвестирования, затем период получения доходов), то в приведенных выше обозначениях можно составить уравнение.

![]()

![]() , где

, где

х — неизвестная величина ставки дисконтирования, являющаяся, как уже отмечалось, внутренней нормой доходности.

Понятно, что, чем выше IRR (рис. 3), тем более эффективным является инвестиционный проект. Внутренняя норма доходности должна быть выше ставки дисконтирования, используемой в расчете NPV. В противном случае NPVбудет иметь отрицательное значение.

Величина IRR несет важную информацию об экономической "прочности" проекта Эта прочность тем выше, чем больше разрыв между IRR и ставкой дисконтирования. Отмеченная разность представляет предельную возможность увеличения стоимости капитала, привлекаемого для реализации проекта

Для определения внутренней нормы доходности используются методы приближенных расчетов, одним из которых является метод линейной интерполяции, который в общей постановке рассмотрен в пункте 3.6

Для того чтобы применить данный метод, необходимо задать величины нижней и верхней границ внутренней нормы доходности. При этом при значении ставки дисконтирования, равной нижней границе, чистая современная стоимость (NPVH) должна быть положительной, а при значении, соответствующем верхней границе (NPVB), — отрицательной.

Приблизительная величина IRR может быть получена по следующей формуле: