1 вопрос Сущность государственных и муниципальных финансов

Государственные и муниципальные финансы — это совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования централизованных фондов финансовых ресурсов.

Материальную основу финансов составляет денежный оборот. Реальный денежный оборот — это экономический процесс, вызывающий движение стоимости и сопровождающийся потоком денежных платежей и расчетов. Объектом реального денежного оборота выступают финансовые ресурсы, являющиеся источниками финансирования расширенного воспроизводства.

Государственные и муниципальные финансы выражают экономические отношения, связанные с обеспечением централизованными источниками финансирования государственного и муниципального секторов экономики, наиболее значимых программ развития производства и общественного сектора, организаций и учреждений бюджетной сферы и т.п. Их функционирование направлено на достижение общих целей развития социально ориентированной экономики.

2 вопрос Состав Гос и мун фин.

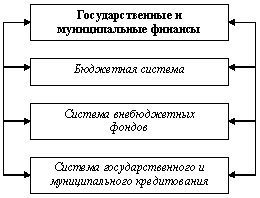

Государственные и муниципальные финансы функционируют в рамках финансовой системы государства и являются ее центральным звеном (рис. 2.1).

Рис.2.1. Состав государственных и муниципальных финансов

Финансы как экономическая категория зависят от преобразований во взаимоотношениях между звеньями финансовой системы. Это относится прежде всего к взаимосвязям между финансами макроуровня и финансами микроуровня. Финансы макроуровня, и прежде всего государственный и муниципальный бюджеты, основываются на финансовом потенциале предприятий. Финансы способствуют достижению общих целей экономического развития, поэтому требуется их оптимальная организация. Способ организации устанавливает качественную определенность финансов. Распределение и использование финансовых ресурсов в государстве осуществляются в рамках интегрированной системы управления финансовыми потоками.

Важным методологическим фактором является определение принципов организации и функционирования государственных и муниципальных финансов, позволяющее выявить направления воздействия финансов на развитие государственного и муниципального секторов экономики, выработать критерии их функционирования.

Государственные и муниципальные финансы опираются на информационные потоки. Принятие государственных решений основано на совокупности информации. Анализ поступающей информации важен как в момент принятия решения, так и в процессе контроля за ходом его выполнения. Эта информация содержится в оперативной и статистической отчетности, договорах и соглашениях, расчетных документах и т.п.

Государственные и муниципальные финансы имеют четкую целевую ориентацию. Они затрагивают определенные социально-политические интересы отдельных слоев общества. Однако во всех своих аспектах они ориентированы на решение государственных и муниципальных задач.

3 вопрос Принципы и роль государственных и муниципальных финансов

Состояние государственных и муниципальных финансов — один из основных показателей устойчивости экономики и совершенства социальной системы. Из бюджета обеспечивается финансирование важнейших инвестиционных программ, экологии, обороны и пр.

Государственные и муниципальные финансы ориентированы на следующие основные принципы:

единства законодательной и нормативной базы;

открытости и прозрачности;

разграничения полномочий и предметов ведения;

целевой ориентированности;

научного подхода к реализации намеченных целей;

экономичности и рациональности;

управляемости финансовыми потоками на централизованной основе.

Достижение целей задается стратегией развития. Финансовая стратегия определяет возможность сбалансированного управления стоимостной оценкой материально-технических средств и денежными ресурсами, которыми располагают государственный и муниципальный секторы экономики.

Особое значение имеет определение роли финансов в реформировании российской экономики, которая может быть сведена к трем решающим факторам:

1) экономической стабилизации;

2) адаптации к рыночным преобразованиям;

3) стимулированию инвестиционной активности.

1. Экономическая стабилизация на макроуровне неотделима от общей финансовой стабилизации в экономике. Поэтому мониторинг макроэкономических показателей позволяет выявить реальную ситуацию в финансовой сфере. Из макроэкономических показателей решающее значение имеют уровень бюджетного дефицита, ход исполнения бюджета, уровень задолженности предприятий перед бюджетом и контрагентами, уровень инфляции, ставка рефинансирования Центрального банка РФ, изменение валютного курса и др. Финансовая стабильность означает наличие устойчивых источников финансирования, возможность привлечения средств на рынке капиталов, накопление ресурсов для расширения производства и развития общественного сектора экономики.

2 . Финансовая адаптация к рыночным преобразованиям выражается в том, что государство и предприятия являются полноправными участниками рынка капиталов, выступая в роли кредиторов или заемщиков. Организация финансов позволяет быстро реагировать на изменение ситуации на рынке, приспосабливаться к новым условиям, использовать альтернативные финансовые инструменты, выполнять налоговые и другие денежные обязательства.

Реформирование экономики с целью финансовой адаптации включает:

либерализацию цен;

приватизацию;

социальную трансформацию;

интеграцию в мировую систему.

Трансформация экономических отношений означает переход к новому типу экономического роста, основанному на низком уровне инфляции и безработицы, внешнеэкономической сбалансированности, благоприятной экологической среде и достаточно высоком жизненном уровне. Цель трансформации — создание социально-ориентированной рыночной экономики.

3 . Инвестиционная активность государства и каждого предприятия является результатом и индикатором экономического роста. Финансы играют решающую роль в привлечении инвестиций, создании благоприятных условий для функционирования рынка капиталов. В отношении инвестиционной активности принцип стратегической направленности является определяющим и задача финансов заключается в необходимости его реализации.

4 вопрос Сферы и звенья системы финансов страны

Система финансов есть совокупность различных сфер и звеньев финансовых отношений, каждое из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве.

В современных условиях существуют две сферы финансов: сфера государственных финансов и сфера хозяйствующих субъектов и населения. И если с выделением звеньев первой сферы финансов страны дискуссий нет и быть не может, то вторая сфера часто вызывает возражения, например, в части финансов населения или финансов домашних хозяйств. Хотя, согласно Европейской системе интегрированных экономических счетов, к домашним хозяйствам относятся не только отдельные семьи, но и тюрьмы, дома инвалидов, армия и т. д. Последние заняты производством товаров и нефинансовых рыночных услуг, принципиальными ресурсами которых является выручка от продажи их продукции.

Итак, система финансов любой современной страны с позиций международных стандартов по СНС может быть представлена следующей структурой:

(1-я сфера) Государственные (публичные) финансы.

1.1. Бюджетная система (в России, кроме трех видов бюджетов, включает и бюджеты внебюджетных фондов);

1.2. Государственный кредит.

(2-я сфера) Финансы хозяйствующих субъектов и населения.

2.1. Нефинансовые корпоративные и квазикорпоративные предприятия.

2.2. Финансовые учреждения.

2.2.1. Центральные банковские учреждения.

2.2.2. Другие финансовые институты.

2.2.3. Другие кредитные институты.

2.3. Страховые предприятия.

2.4. Частные некоммерческие общественные организации, обслуживающие домашние хозяйства.

2.5. Домашние хозяйства.

Такая структура системы финансов страны, на наш взгляд, позволяет наиболее полно представить и проследить движение денежных потоков и финансовых ресурсов в условиях рыночной экономики.

Существует еще понятие финансовой системы как инфраструктуры различных финансовых институтов, являющихся субъектами управления финансами.

5 вопрос Принципы организации финансовой системы.

1). Одинаковость воздействия внешних факторов на производителей и потребителей товаров.

2). Определенное равновесие финансовых инструментов (т.е. цен, процентных ставок, курсов и комиссий и т.д.)

3). Использование законодательных и нормативных актов для регулирования самостоятельных действий каждого из хозяйствующих субъектов.

4). Конкуренция как условие развития и регулятор экономических процессов. В результате этого преимущество получают наиболее эффективные производства.

6). Самофинансирование предпринимательской деятельности.

Финансы предприятий также имеют свою собственную организацию, основанную на своих принципах.

Основные принципы организации финансов предприятий.

1). Принцип полной самостоятельности. Самостоятельность в использовании собственных и приравненных к ним средств, благодаря чему обеспечивается необходимая маневренность ресурсов, которая в свою очередь позволяет концентрировать финансовые ресурсы на нужных направлениях хозяйственной и других видов деятельности предприятия.

2). Ответственность за результаты хозяйственной деятельности. Финансовый результат на предприятии является качественным показателем деятельности как руководства предприятия, так и всего коллектива предприятия. Ответственность возникает также и по поводу всех тех рисков, которые принимает на себя предприятие в условиях рынка.

3). Финансовое планирование. Финансовое планирование определяет направления движения денежных потоков на ближайшее будущее и на перспективу, предполагает получение и направления использования денежных средств. Благодаря финансовому планированию обеспечивается планирование финансового результата.

4). Этот принцип в качестве обязательного условия предполагает формирование финансовых резервов для любого предприятия. Финансовые резервы обеспечивают устойчивую производственную деятельность в условиях возможных колебаний рыночной конъюнктуры, рисков и т.д. Если предприятие создает в достаточном и необходимом размере финансовые резервы, то это обеспечивает предприятию соответствующий положительный имидж на рынке.

5). Финансовая дисциплина. Предприятие должно своевременно и полно обеспечивать выполнение финансовых обязательств перед партнерами, банковскими институтами, органами власти и разнообразными фондами (бюджетными или внебюджетными), перед своими работниками и т.д.

6). Самоокупаемость предприятия. Предприятие должно обеспечивать покрытие своих расходов за счет результатов своей собственной производственной деятельности, тем самым обеспечивается возобновляемость производства и кругооборот ресурсов предприятия.

7). Деление средств, участвующих в обслуживании оборота предприятия, на собственные и заемные. (Краткосрочные банковкие кредиты - источник заемных средств.)

8). Разграничение основной и инвестиционной деятельности предприятия.

6 вопрос Органы управления финансами, их функции

Управление финансами осуществляется посредством использования соответствующего управленческого аппарата. Общее управление финансами осуществляют высшие органы власти и управления: Президент РФ и его Администрация, Федеральное Собрание, Правительство РФ.

Президент РФ (Администрация Президента РФ) регламентирует деятельность финансовых органов, имеет право наложить вето на финансовое законодательство, подписывает федеральный закон о федеральном бюджете России, подготавливает и направляет Федеральному Собранию Бюджетное послание.

Федеральное Собрание утверждает финансовые законы, рассматривает проект федерального бюджета России и утверждает закон о федеральном бюджете.

Правительство РФ формирует федеральный бюджет, является единым центром управления финансами, разрабатывает концептуальные основы финансовой политики.

Главным органом, осуществляющим текущее управление государственными финансами, является Министерство финансов Российской Федерации.

Главная задача Министерства финансов Российской Федерации – разработка единой государственной финансовой, кредитной, денежной политики, а также политики аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности, добычи, производства, переработки драгоценных камней, таможенных платежей, включая определение таможенной пошлины товаров и транспортных средств. Для выполнения своих задач Министерство осуществляет следующие основные функции:

разработка проекта федерального бюджета и прогноза консолидированного бюджета Российской Федерации;

прогнозирование и кассовое планирование исполнения и исполнение федерального бюджета, составление отчета об исполнении федерального бюджета и консолидированного бюджета Российской Федерации;

финансовый контроль и надзор в финансово-бюджетной сфере;

совершенствование методов бюджетного планирования и порядка бюджетного финансирования, методическое руководство в этой сфере, а также в области составления и исполнения федерального бюджета;

управление государственным внутренним и внешним долгом Российской Федерации;

осуществление функций эмитента государственных ценных бумаг Российской Федерации;

координация бюджетной и денежно-кредитной политики в соответствии с задачами макроэкономической политики.

Самостоятельным юридическим лицом, входящим в состав Министерства финансов Российской Федерации, является Федеральное казначейство.

В структуру Федерального казначейства входят Главное управление Федерального казначейства, территориальные органы в субъектах Российской Федерации, органы Федерального казначейства в районах, городах и городских районах. При контроле всех поступлений и выплат денежных средств бюджетов и внебюджетных фондов в структуре исполнительной власти Казначейство реализует функции кассира и главного бухгалтера. Получаемая от Казначейства информация позволяет руководству Министерства финансов Российской Федерации и Правительству РФ объективно оценивать работу органов государственного управления и оптимизировать распределение бюджетных потоков по министерствам и ведомствам.

7 вопрос Экономическая сущность и содержание бюджета

Бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Государственный бюджет представляет собой централизованный фонд денежных ресурсов, необходимый для выполнения функций государства. Эти функции сводятся к перераспределению средств и контролю за их эффективным использованием. В этом смысле функции бюджета сходны с функциями финансов, что понятно, поскольку бюджет лишь часть целого. Вместе с тем, применительно к государственному бюджету принято выделять следующие функции, связанные с государственным устройством:

(1) вмешательство в экономику;

(2) поддержание государственного аппарата управления;

(3) правоохранительные органы и судоустройство;

(4) медицина, здравоохранение и образование;

(5) оборона страны.

Госбюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределение НД и ВВП, что позволяет ему выступать в качестве эффективного регулятора экономики.

В то же время бюджет можно рассматривать как экономическую категорию, которая выражает определенные экономические отношения. Возникновение и развитие бюджета связано с зарождением и формированием государства. Государство использует бюджет в качестве одного из основных инструментов обеспечения своей деятельности и проведения экономической и социальной политики.

Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присуща денежная форма и основные функции финансов.

Госбюджет выполняет следующие функции:

- перераспределительную (перераспределение ВВП);

- регулирующую (государственное регулирование и стимулирование экономики);

- стимулирующую (финансовое обеспечение бюджетной сферы и осуществление социальной политики государства);

- контролирующую (контроль за образованием и использованием централизованных фондов денежных средств).

Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется до 50% ВВП. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку и развитие отраслей, регионов. Регулируя таким образом экономические отношения, государство способно целенаправленно усиливать или сдерживать темпы производства, ускорять или ослаблять рост капиталов и частных сбережений, изменять структуру спроса и потребления.

Перераспределение ВВП через бюджет имеет 2 взаимосвязанные стадии:

q образование доходов бюджета;

q использование бюджетных средств (расходы бюджета).

Контрольная функция бюджета действует одновременно с распределительной и предполагает возможность и обязательность государственного контроля за поступлением и использованием бюджетных средств.

8 вопрос Бюджетное устройство и бюджетная система

Бюджетное устройство представляет собой организационные принципы построения бюджетной системы, ее структуру, взаимосвязь объединяемых в ней бюджетов. Бюджетная система - это совокупность всех бюджетов, действующих на территории страны.

Государственная бюджетная система Российской Федерации, состоит из трех звеньев и включает: республиканский (федеральный) бюджет; 21 республиканский бюджет в составе Российской Федерации, 55 краевых и областных бюджетов, городские бюджеты Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области; около 29 тысяч местных бюджетов (городских, районных, поселковых, сельских).

Бюджеты нижестоящих органов самоуправления не входят своими доходами и расходами в бюджеты вышестоящих уровней.

• Бюджетное устройство в Российской Федерации основывается на принципах единства, полноты, реальности, гласности и самостоятельности всех бюджетов, входящих в государственную бюджетную систему.

Единство бюджетной системы обеспечивается единой правовой базой, использованием единой бюджетной классификации и форм бюджетной документации, согласованными принципами бюджетного процесса, единой социально-экономической и налоговой политикой. Принцип полноты означает, что в каждом звене бюджетной системы доходы и расходы должны отражаться в их полном объеме. Реальность означает правдивость бюджетных показателей. Принцип гласности требует публикации утвержденных бюджетов, а также отчетов об их исполнении, сводного отчета консолидированного бюджета РФ, консолидированных бюджетов территорий, а также Бюджетного послания Президента РФ. Самостоятельность бюджетов обеспечивается наличием собственных источников доходов и правом определять направления их использования. К собственным источникам доходов относятся закрепленные законом доходные источники для каждого уровня бюджета, отчисления по регулирующим доходам, дополнительные источники, устанавливаемые самостоятельно представительными органами субъектов Федерации и местными самоуправлениями.

9 вопрос Основы организации бюджетного процесса

Бюджетный процесс представляет собой регламентируемую нормами права деятельность органов государственной власти, органов местного самоуправления, других участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, по утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Содержание бюджетного процесса определяется государственным и бюджетным устройством страны, бюджетными правами соответствующих органов власти и органов местного самоуправления. Основными законодательными актами, регулирующими все стадии бюджетного процесса являются Конституция РФ, Бюджетный кодекс РФ, иные законодательные акты федерального уровня, регулирующие отдельные вопросы организации бюджетного процесса на разных уровнях бюджетной системы, законодательные акты органов государственной власти субъектов РФ и органов местного самоуправления, определяющие организацию бюджетного процесса в конкретных субъектах РФ и муниципальных образованиях. Помимо этого порядок составления, рассмотрения, утверждения и исполнения бюджетов соответствующих уровней регулируется Указами Президента РФ, а также нормативно-правовыми актами органов исполнительной власти соответствующего уровня и органов местного самоуправления .

Бюджетный процесс включает следующие стадии: составление проекта бюджета; рассмотрение и утверждение бюджета; исполнение бюджета; составление отчета об исполнении бюджета и его утверждение. Эти стадии осуществляются в строгой последовательности в течение бюджетного периода и тесно взаимосвязаны между собой. Бюджетный период представляет собой срок, в течение которого действует утвержденный бюджет. В Российской Федерации бюджетный период составляет 12 месяцев и длится с 1 января по 31 декабря.

Участниками бюджетного процесса в Российской Федерации являются: Президент РФ; органы законодательной (представительной) государственной власти; органы исполнительной государственной власти, органы местного самоуправления, включая финансовые органы, органы, осуществляющие сбор доходов и другие уполномоченные органы; органы денежно-кредитного регулирования (Центральный банк РФ); кредитные организации, осуществляющие отдельные операции со средствами бюджетов; органы государственного и муниципального финансового контроля; главные распорядители и распорядители бюджетных средств; иные органы, на которые возложены бюджетные, налоговые и иные полномочия (ст. 152 БК РФ).

Каждый участник бюджетного процесса обладает совокупностью бюджетных полномочий. Компетенция отдельных органов власти и органов местного самоуправления в бюджетном процессе строго разграничена и определяется Конституцией РФ, конституциями (уставами) субъектов РФ, уставами муниципальных образований, бюджетным, налоговым и иным законодательством, а также нормативно-правовыми актами соответствующего уровня.

10 Вопрос Основы бюджетного устройства и принципы построения бюджетной системы рф

Основы бюджетного устройства Российской Федерации определяются Конституцией страны и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа.

В соответствии с Конституцией РФ (статьи 71 и 132) и Бюджетным кодексом РФ (статья 10) бюджетная система Российской Федерации состоит из трех уровней:

- федерального бюджета и бюджетов государственных внебюджетных фондов;

- бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

- местных бюджетов.

Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т. е. бюджеты субъектов

Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты. К основным принципам функционирования бюджетной системы Российской Федерации относятся:

· единство бюджетной системы – означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы; разграничение доходов и расходов между уровнями бюджетной системы Российской Федерации – означает закрепление в соответствии с законодательством Российской Федерации доходов и расходов за бюджетами бюджетной системы Российской Федерации, а также определение полномочий органов государственной власти (органов местного самоуправления) по формированию доходов, установлению и исполнению расходных обязательств

· общее (совокупное) покрытие расходов бюджета – означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита;

· самостоятельность бюджетов разных уровней – право законодательных органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы осуществлять бюджетный процесс; наличие собственных источников доходов бюджетов каждого уровня; законодательное закрепление регулирующих доходов бюджетов; право органов государственной власти и местного самоуправления самостоятельно определять направления расходования средств.

· сбалансированность бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита;

· эффективность и экономичность использования бюджетных средств – означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств;

· равенство бюджетных прав субъектов РФ, муниципальных образований – означает определение бюджетных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов Российской Федерации и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными законодательством;

· полнота отражения доходов и расходов бюджетов разных уровней, государственных внебюджетных фондов, означающая то, что все доходы и расходы бюджетов разных уровней, государственных внебюджетных фондов подлежат отражению в бюджетах в полном объеме в обязательном порядке;

· гласность – обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении;

· достоверность – означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета;

· адресность и целевой характер бюджетных средств – означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

11 вопрос Сущность Финансово-бюджетного федерализма.

Бюджетный федерализм - распределение денежных доходов и расходов страны между федеральным бюджетом, бюджетами субъектов федерации и муниципальными бюджетами с учетом источников поступлений средств и расходов для удовлетворения потребностей федерального, субфедерального и муниципального уровней.

На государственно-институциональном уровне федерализм, суть которого как "единство в многообразии", находит свое воплощение в федеративной форме государства. Этот тип сложного государственного устройства в политико-правовом аспекте предстает как "система конституционно разделенной государственной власти и совместного ее осуществления через Центр и полномочия субъектов" Другими словами, в основе подлинного федерализма лежит концепция делимости государственного суверенитета и добровольной передачи его части субъектам и федерации в пользу Центра

Бюджетный федерализм выражает эти отношения на той же основе, но только в части разграничения бюджетных прав и полномочий, налогов и расходов между федеральным бюджетом и бюджетами субъектов Федерации, а также внутри последних между региональным (республиканским, краевым, областным, окружным) бюджетом и местными бюджетами. В то же время "бюджетный федерализм" - это понятие экономическое, не связанное с государственным политическим устройством и характеризующее многоуровневость бюджетной системы любого государства.

12 вопрос Межбюджетные отношения

Межбюджетные отношения — это взаимоотношения между органами государственной власти Российской Федерации, органами государственной власти субъектов РФ и органами местного самоуправления, связанные с регулированием бюджетных правоотношений, формированием и исполнением соответствующих обязательств бюджетов.

Основные принципы межбюджетных отношений в России

Межбюджетные отношения в России основаны на следующих принципах:

распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы РФ;

разграничения (закрепления) на постоянной основе доходов по уровням бюджетной системы РФ;

равенства бюджетных прав субъектов РФ, равенства бюджетных прав муниципальных образований;

выравнивания уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований;

равенства всех бюджетов РФ во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов Федерации.

В соответствии с этими принципами отдельные виды бюджетных расходов могут передаваться из федерального бюджета в бюджеты субъектов РФ, а из бюджетов субъектов РФ — в местные бюджеты. Используется единая методика расчета нормативов финансовых затрат на предоставление государственных и муниципальных услуг, нормативов расчета финансовой помощи территориальным бюджетам, а также единый порядок уплаты федеральных и региональных налогов.

Целями организации системы межбюджетных отношений могут быть:

выравнивание бюджетной обеспеченности,

стимулирование роста налогового потенциала,

финансовое управление территориальным развитием,

снижение рисков недофинансирования ключевых бюджетных услуг на местном уровне.

13 вопрос Методы бюджетного регулирования и способы распределения доходов между бюджетами

Методы распределения доходов между бюджетами менялись в ходе развития бюджетной системы России.

Модели распределения доходов. Для бюджетной системы дореволюционной России типичной была модель распределения доходов между бюджетами, которую можно назвать горизонтальной. Она характеризуется тем, что государственный бюджет и территориальные бюджеты (земские, городские) находились как бы в одной плоскости, за каждым бюджетом были закреплены свои налоги и сборы. При этом финансовая помощь территориальным бюджетам из государственного бюджета была затруднена, так как территориальные бюджеты не входили в государственный бюджет и для такой помощи не было правовых основ. В этих условиях действовала следующая модель формирования территориальных бюджетов:

Р=Д,

где Р - размер доходов;

Д — размер собственных доходов.

Размер бюджетных доходов предопределял размер расходов.

Такая система распределения доходов действовала во многих странах вплоть до середины XX в. С одной стороны, эта система обеспечивала в значительной мере финансовую независимость территориальных органов власти всех уровней, так как территориальные бюджеты формировались за счет собственных налогов. Однако по мере роста бюджетных расходов на общественные нужды (образование, здравоохранение, благоустройство населенных пунктов) собственные доходы территориальных бюджетов не могли обеспечивать эти расходы. В то же время не было достаточно действенного и законодательно установленного механизма оказания государством финансовой помощи территориям. Все это отрицательно отражалось на состоянии территориальных бюджетов, местном хозяйстве, социальном развитии общества.

14 вопрос Консолидированный бюджет Российской Федерации.

Консолидированный бюджет РФ – это свод показателей федерального бюджета и консолидированных бюджетов субъектов РФ. Этот бюджет отражает совокупность всех бюджетных ресурсов, находящихся в распоряжении государственных и местных органов и направления их расходования. Консолидированный бюджет РФ не является нормативным документом, не утверждается и не исполняется. Показатели этого бюджета используются только в аналитических и плановых целях.

15 вопрос Формирование федерального бюджета РФ, его утверждение и исполнение.

Через федеральный бюджет осуществляется процесс распределения и перераспределения внутреннего валового продукта и созданного национального дохода страны между отраслями народного хозяйства, регионами и социальными слоями населения. На федеральный бюджет возложено финансирование общегосударственных органов власти и управления, мероприятий, связанных с обеспечением обороноспособности государства, развитием науки, подготовки высококвалифицированных специалистов.

Доходы федерального бюджета (Формируется из)

1. К налоговым доходам федерального бюджета относятся:

а) федеральные налоги и сборы:

- НДС;

- акцизы;

- налог на прибыль (доход) организаций;

- подоходный налог с физических лиц (граждан);

- налог на доходы от капитала;

- лесной налог;

- экологический налог;

- взносы в государственные социальные внебюджетные фонды и др.

б) таможенные пошлины, таможенные сборы и иные таможенные платежи;

в) государственная пошлина в соответствии с законодательством РФ;

а) федеральные налоги и сборы:

б) таможенные пошлины, таможенные сборы и иные таможенные платежи;

в) государственная пошлина в соответствии с законодательством РФ;

2. К неналоговым доходам федерального бюджета относятся:

- доходы от использования имущества, находящегося в государственной собственности, доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти РФ;

- доходы от продажи имущества, находящегося в государственной собственности;

- часть прибыли унитарных предприятий, созданных Российской Федерацией, остающейся после уплаты налогов и иных обязательных платежей, - в размерах, устанавливаемых Правительством Российской Федерации;

- прибыль Банка России - по нормативам, установленным федеральными законами;

- доходы от внешнеэкономической деятельности;

- доходы от реализации государственных запасов и резервов.

Расходы федерального бюджета

1. В соответствии с действующим в Российской Федерации законодательством исключительно из федерального бюджета финансируются следующие виды расходов:

- обеспечение деятельности Президента РФ, Федерального Собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов;

- функционирование федеральной судебной системы;

- осуществление международной деятельности в общефедеральных интересах;

- национальная оборона и обеспечение безопасности государства;

- фундаментальные исследования и содействие научно-техническому прогрессу;

- государственная поддержка железнодорожного, воздушного и морского транспорта;

- государственная поддержка атомной энергетики;

- ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба.

Исполнение федерального бюджета

Непосредственно само исполнение бюджета начинается после его утверждения законодательными (представительными) органами власти. Эта стадия бюджетного процесса имеет своей целью выполнение доходной и расходной частей бюджетов: федерального, территориальных, местных (органов местного самоуправления). Согласно статье 245 Бюджетного кодекса РФ (БК), «Исполнение доходов федерального бюджета», исполнение федерального бюджета по доходам предусматривает:

- перечисление и зачисление доходов федерального бюджета на единый счет федерального бюджета;

- распределение в соответствии с утвержденным федеральным бюджетом федеральных регулирующих налогов;

- возврат излишне уплаченных сумм доходов;

- учет доходов федерального бюджета и отчетность о доходах федерального бюджета в соответствии с бюджетной классификацией РФ.

Важнейшие задачи исполнения бюджета - обеспечение полного и своевременного поступления налогов и других платежей, а также доходов в целом и по каждому источнику, финансирование мероприятий в пределах утвержденных по бюджету сумм в течение того финансового года, на который утвержден бюджет.

При исполнении бюджета важное место принадлежит также правильному и экономически обоснованному распределению всех видов платежей и ассигнований утвержденного бюджета, осуществляемому по бюджетной росписи доходов и расходов, который представляет собой основной оперативный план распределения доходов и расходов по подразделениям бюджетной классификации в форме поквартальной разбивки и в разрезе распорядителей бюджетных ассигнований.

Основной принцип исполнения бюджета - принцип единства кассы. Он предусматривает зачисление всех поступающих доходов и средств заимствования на единый бюджетный счет и осуществление всех предусмотренных расходов и платежей с единого бюджетного счета. Кассовое исполнение бюджета осуществляется учреждениями банков, в которых открыты счета соответствующего бюджета. Бюджеты всех уровней бюджетной системы РФ исполняются на основе принципа единства кассы. (Статья 216 БК: Принцип единства кассы).

16 вопрос Особенности формирования и исполнения региональных бюджетов РФ.

Региональные бюджеты - центральное звено территориальных бюджетов. Они предназначены для финансового обеспечения задач, возложенных на государственные органы управления субъекта Российской Федерации.

С помощью региональных бюджетов государство осуществляет выравнивание уровней экономического и социального развития территорий, которые в результате исторических, географических, военных и других условий отстали в своем экономическом и социальном развитии от других районов страны. Для преодоления такой отсталости разрабатываются региональные программы, финансируемые из региональных бюджетов.

Доходы региональных бюджетов формируются за счет собственных и регулирующих доходов.

1. Собственные доходы включают региональные налоги и сборы:

- налог на имущество организаций;

- налог на недвижимость;

- дорожный налог;

- транспортный налог;

- налог с продаж;

- налог на игорный бизнес;

- региональные лицензионные сборы.

К собственным доходам относятся также доходы от использования имущества, находящегося в собственности субъектов РФ, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов РФ.

2. Регулирующие доходы включают отчисления от федеральных налогов и сборов, распределенных к зачислению в бюджеты субъектов Российской Федерации по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, а также дотаций, субвенций, субсидий и трансфертов, полученных за счет средств федерального бюджета.

Расходы региональных бюджетов:

- обеспечение функционирования органов законодательной (представительной) и исполнительной власти субъектов Российской Федерации;

- обслуживание и погашение государственного долга субъектов РФ;

- проведение выборов и референдумов субъектов РФ;

- обеспечение реализации региональных целевых программ;

- формирование государственной собственности субъектов РФ;

- осуществление международных и внешнеэкономических связей субъектов Российской Федерации;

- содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов РФ;

- обеспечение деятельности средств массовой информации субъектов РФ;

- оказание финансовой помощи местным бюджетам;

- обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень и др.

17 вопрос Бюджеты органов местного самоуправления.

Местные бюджеты

Экономическая сущность местных бюджетов проявляется в их назначении. Они выполняют следующие функции: формирование денежных фондов, являющихся финансовым обеспечением деятельности местных органов власти; распределение и использование этих фондов между отраслями народного хозяйства; контроль за финансово-хозяйственной деятельностью предприятий, организаций и учреждений, подведомственных этим органам власти.

Важное значение имеют местные бюджеты в осуществлении общегосударственных экономических и социальных задач - в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры общества.

Доходы местных бюджетов:

1. Собственные доходы:

а) Местные налоги и сборы:

- земельный налог;

- налог на рекламу;

- налог на имущество физических лиц (граждан);

- налог на наследование или дарение; (нет)

- местные лицензионные сборы.

б) Доходы от приватизации (собственности, принадлежащей муниципальным образованиям), в том числе:

- доходы от приватизации объектов государственной и муниципальной собственности;

- доходы от продажи земли;

- доходы от продажи квартир гражданам.

в) Средства обязательного медицинского страхования, средства внебюджетных и отраслевых фондов.

2. Регулирующие доходы местных бюджетов включают отчисления:

- от налога на добавленную стоимость;

- от акцизов;

- от налога на прибыль (доход) предприятий;

- от подоходного налога с физических лиц.

Нормативы отчислений регулирующих доходов утверждаются вышестоящими территориальными органами власти в зависимости от общей суммы расходов местного бюджета и объема его собственных доходов.

Расходы местных бюджетов:

- содержание органов местного самоуправления;

- формирование муниципальной собственности и управление ею;

- организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

- содержание муниципальных органов охраны общественного порядка;

- организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

- муниципальное дорожное строительство и содержание дорог местного значения;

- благоустройство и озеленение территорий муниципальных образований;

- организация утилизации и переработки бытовых отходов (за исключением радиоактивных);

- содержание мест захоронения, находящихся в ведении муниципальных органов;

- организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

- обеспечение противопожарной безопасности;

- охрана окружающей природной среды на территориях муниципальных образований;

- реализация целевых программ, принимаемых органами местного самоуправления;

- обслуживание и погашение муниципального долга;

- содержание муниципальных архивов;

- проведение муниципальных выборов и местных референдумов и др.

18 вопрос Состав и структура доходов федерального бюджета.

Доходы бюджетной системы и их классификация. Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти соответствующего уровня. Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством РФ. В соответствии с Бюджетным кодексом РФ установлены 3 основные группы доходов: 1.налоговые; 2.неналоговые; 3. безвозмездные и безвозвратные перечисления. К налоговым доходам относятся, предусмотренные налоговым законодательством федеральные (НДС, акцизы, налог на прибыль организаций, НДФЛ, налог на добычу полезных ископаемых, ЕСН, водный налог, налог на наследование, госпошлины, сбор за пользование объектами животного мира, водных биологических ресурсов), региональные (налог на имущество организаций, налог на игорный бизнес, транспортный налог) и местные налоги и сборы (земельный налог, налог на имущество физических лиц), а также штрафы и пени. К неналоговым доходам относятся: 1.доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах; 2.доходы от платных услуг, оказанных бюджетными учреждениями, находящихся в ведении соответственно федеральных, региональных органов исполнительной власти и органов местного самоуправления, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах; 3.средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации, а также иные суммы принудительного изъятия). К безвозмездным и безвозвратным перечислениям относятся: 1. финансовая помощь из бюджетов других уровней в форме дотаций и субсидий; 2.субвенции из фонда компенсации; 3.субвенции из местных бюджетов бюджетам других уровней; 4.иные безвозмездные и безвозвратные перечисления между бюджетами бюджетной системы РФ; 5.безвозмездные и безвозвратные перечисления из бюджетов государственных и территориальных государственных ВБФ; 6.безвозмездные и безвозвратные перечисления от физических и юридических лиц, международных организаций, правительств иностранных государств.

19 вопрос Система бюджетных расходов

Главное назначение всех звеньев бюджетной системы — финансовое обеспечение выполнения функций, возложенных на органы власти. В зависимости от характера этих функций формируется система бюджетных расходов.

Расходы бюджета

Государственное и муниципальное управление

Национальная оборона

Правоохранительная деятельность и обеспечение безопасности

Осуществление международной деятельности

Поддержка отраслей сферы материального производства

Фундаментальные исследования и содействие научно-техническому прогрессу

Содержание учреждений социальной сферы и социальная защита населения

Охрана окружающей природной среды и природных ресурсов

Обслуживание и погашение государственного долга и долговых обязательств территориальных органов власти

Финансируемые за счет бюджетных средств учреждения называются бюджетными. Выделению средств этим учреждениям предшествует бюджетное планирование.

Основные методы планирования бюджетных расходов:

• программно-целевой,

• нормативный.

Программно-целевой метод бюджетного планирования заключается в системном планировании выделений бюджетных средств в соответствии с утвержденными целевыми программами, составляемыми для осуществления экономических и социальных задач. Этот метод планирования финансовых ресурсов способствует соблюдению единого подхода к формированию и рациональному распределению фондов финансовых ресурсов по конкретным программам и проектам, и их концентрации и целевому использованию, улучшению контроля. Все это повышает уровень эффективности освоения средств.

Нормативный метод планирования расходов и выплат используется в основном при планировании средств на финансирование бюджетных мероприятий и составлении смет бюджетных учреждений. Нормы устанавливаются законодательными или подзаконными актами. Такими нормами могут быть:

• денежное выражение натуральных показателей удовлетворения социальных потребностей (например, нормы расходов на питание населения в бюджетных учреждениях, обеспечение их медикаментами, мягким инвентарем и др.);

• нормы индивидуальных выплат (например, ставка заработной платы, размеры пособий, стипендий и т. д.);

• нормы, в основе которых лежат средние статистические величины расходов за ряд лет, а также материально-финансовые возможности общества в конкретном периоде (например, нормы на содержание помещений, учебных расходов и т. д.).

20 вопрос Бюджетный кредит, субсидии, субвенции, инвестиции

Наряду с безвозмездными и безвозвратными бюджетными ассигнованиями из бюджета выделяются средства на возвратной и платной основе в форме бюджетного кредита юридическим лицам, не являющимся государственными или муниципальными унитарными предприятиями, бюджетными учреждениями.

Бюджетный кредит предоставляется на основании заключенного договора при условии предоставления заемщиком обеспечения исполнения своего обязательства по возврату кредита.

Способами обеспечения исполнения обязательств по возврату бюджетного кредита служат: банковские гарантии, поручительства, залог имущества, в том числе в виде акций, других ценных бумаг, паев, в размере не менее 100% предоставляемого кредита. Обеспечение исполнения обязательств должно иметь высокую степень ликвидности.

Обязательное условие предоставления бюджетного кредита — проведение предварительной проверки финансового состояния получателя бюджетного кредита финансовым органом или по его поручению уполномоченным органом. Уполномоченные органы имеют право на проверку получателя бюджетного кредита в любое время действия кредита. Они проводят также проверку целевого использования бюджетного кредита.

Бюджетный кредит предоставляется юридическим лицам, не имеющим просроченной задолженности по ранее предоставленным бюджетным средствам на возвратной основе.

Бюджетные кредиты (процентные и беспроцентные) предоставляются государственным или муниципальным унитарным предприятиям на условиях и в пределах лимитов, предусмотренных соответствующими бюджетами.

Получатели бюджетного кредита в соответствии с договором берут на себя обязательства по его возврату и уплате процентов в установленные сроки. Они предоставляют информацию и отчет об использовании бюджетного кредита в органы, исполняющие бюджет, и контрольные органы соответствующих законодательных или представительных органов. Органы, исполняющие бюджет, ведут реестры всех предоставленных бюджетных кредитов по их получателям.

Бюджетная ссуда — это представляемые бюджету другого уровня бюджетные средства на возвратной, безвозмездной или возмездной основах на срок не более шести месяцев в пределах финансового года.

Бюджетные ссуды расширяют возможности перераспределения средств в рамках бюджетной системы. За счет этих ссуд покрывается временная потребность в денежных средствах, вызванная временным шагом между поступлением доходов и финансированием расходов. Это так называемый кассовый разрыв.

Субсидии — это бюджетные средства, предоставляемые на условиях долевого финансирования целевых расходов в рамках бюджетной системы физическим и юридическим лицам.

Субвенции — это бюджетные средства, предоставляемые на безвозмездной и безвозвратной основах на финансирование целевых расходов в рамках бюджетной системы или юридическим лицам.

Субсидии и субвенции юридическим лицам, не являющимся государственными или муниципальными унитарными предпри ятиями, бюджетными учреждениями, а также гражданам-предпринимателям предоставляются из:

1) федерального бюджета в соответствии с федеральными целевыми программами и законами, на условиях и в порядке, которые определены федеральным законом о федеральном бюджете на очередной финансовый год;

2) бюджетов субъектов РФ в соответствии с федеральными целевыми программами и законами, региональными целевыми программами и законами субъектов РФ, на условиях и в порядке, которые определены законами субъектов РФ о бюджете на очередной финансовый год;

3) местных бюджетов в соответствии с федеральными целевыми программами и законами, региональными целевыми программами, законами субъектов РФ и решениями представительных органов местного самоуправления, на условиях и в порядке, которые определены правовыми актами органов местного самоуправления.

При нецелевом использовании в сроки, устанавливаемые органами исполнительной власти, а также в случаях неиспользования в установленные сроки субсидии и субвенции подлежат возврату в соответствующий бюджет.

Особое значение в бюджетных расходах имеют расходы на финансирование бюджетных инвестиций. Они предусматриваются соответствующим бюджетом при условии включения их в федеральную или региональную целевую программу либо в соответствии с решением Федерального органа исполнительной власти, органа исполнительной власти субъекта РФ или органа местного самоуправления.

Федеральные инвестиционные объекты, предусматривающие расходы более 200000 минимальных размеров оплаты труда, рассматриваются и утверждаются в составе федеральных целевых программ.

Предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными или муниципальными унитарными предприятиями, означает возникновение права государственной или муниципальной собственности на эквивалентную часть уставных капиталов и имущества юридических лиц и оформляется участием Российской Федерации, субъектов РФ и муниципальных образований в уставных капиталах таких юридических лиц.

Бюджетные инвестиции включаются в проект бюджета при наличии технико-экономического обоснования инвестиционного проекта, проектно-сметной документации, плана передачи земли и сооружений, проекта договора между Правительством РФ, органом исполнительной власти субъекта РФ или местного самоуправления и юридическим лицом об участии Российской Федерации, субъекта РФ или муниципального образования в собственности субъекта инвестиций. Созданные с привлечением бюджетных средств объекты производственного и непроизводственного назначения в эквивалентной части уставных капиталов и имущества передаются в управление соответствующим органам управления государственным или муниципальным имуществом.

21 вопрос Сбалансированность бюджета. Дефицит бюджета. Профицит бюджета.

Сбалансированность бюджета — один из основополагающих принципов формирования и исполнения бюджета, состоящий в количественном соответствии (равновесии) бюджетных расходов источникам их финансирования.

Этот принцип даже при наличии дефицита бюджета позволяет достичь равенства, (баланса) между суммарной величиной бюджетных поступлений (доходов бюджета и источников покрытия дефицита) и объемом производимых расходов.

Сбалансированность бюджета — обязательное требование, предъявляемое к составлению и утверждению бюджета. Сбалансированность бюджета призвана обеспечить нормальное функционирование органов власти всех уровней. Несбалансированность даже небольшой части бюджетов ведет к задержке финансирования государственных и муниципальных заказов, к сбоям в системе сметно-бюджетного финансирования, порождая неплатежи в народном хозяйстве страны. Именно поэтому сбалансированность бюджета особенно важна для России, где финансовое положение в период проведения реформ характеризовалось острой нехваткой бюджетных ресурсов из-за кризисного состояния экономики.

В ходе исполнения бюджета сбалансированность достигается с помощью: введения процедуры санкционирования бюджетных расходов; строгого соблюдения установленных лимитов бюджетных обязательств, ориентированных на реально поступающие доходы; определения оптимальных сроков осуществления расходов; использования механизма сокращения и блокировки расходов бюджета; совершенствования системы бюджетного финансирования на основе постепенного прекращения дотирования предприятий и введения полной имущественной ответственности экономических субъектов за выполнение взятых обязательств перед государством и партнерами; мобилизации дополнительных резервов роста бюджетных, доходов; последовательного проведения финансового контроля за целевым, экономным и эффективным расходованием бюджетных средств; оказания финансовой помощи, в разных ее формах другими бюджетами; использования бюджетных резервов и т.д.

При сбалансированном бюджете государственные доходы равняются расходам.

В том случае, когда доходы больше расходов, превышение называется профицитом бюджета или положительным сальдо бюджета. Бюджетный дефицит (отрицательное сальдо) существует при превышении расходов над доходами.

Существует 3 традиционных способа покрытия дефицита бюджета: 1) выпуск госзаймов, 2) ужесточение налогообложения, 3) производство денег, или «сеньораж», т.е. печатание денег. Однако в настоящее время «сеньораж» не является простым печатанием денег, т.к. это вызывает инфляцию. Современный «сеньораж» выражается в создании резервов коммерческих банков, которые концентрируются в ЦБ и могут быть использованы для покрытия дефицита бюджета. Однако политика ЦБ, направленная на рост величины резервов денежных средств, поступающих к нему из коммерческих банков, вызывает недовольство последних, ослабляет их финансовое положение и усиливает противоречия внутри финансовой системы страны.

Созданный в начале 2000-х в России профицит федерального бюджета при дефиците консолидированного бюджета страны вызывает у экономистов противоречивые оценки. Некоторые считают профицит не заслугой Правительства, а его ошибкой: искусственная «накачка» средств в федеральный бюджет посредством отъема их из региональных и местных бюджетов практически сводит на нет возможности эффективного функционирования региональных и местных органов власти. Защитники позиции правительства считают, что центральное правительство уже научилось составлять сбалансированный бюджет, предотвращая тем самым инфляцию, в то время как дефициты местных бюджетов связаны с низким качеством бюджетного процесса в регионах.

22 вопрос Финансовое планирование и бюджетное прогнозирование

Оборот валового внутреннего продукта осуществляется в материально-вещественной форме (продукция, товары, услуги) и в стоимостной форме. Финансовые отношения возникают при создании, распределении, перераспределении и потреблении финансовых ресурсов. Управление этими процессами происходит с помощью финансового планирования.

Бюджетным кодексом РФ предусмотрено составление перспективного финансового плана. Данный план представляет собой финансовый документ, формируемый одновременно с проектом бюджета на очередной год для каждого уровня бюджетной системы и содержащий данные о прогнозных возможностях соответствующего бюджета по мобилизации доходов, привлечению государственных или муниципальных заимствований и финансированию основных расходов.

Перспективный финансовый план законодательно не утверждается и разрабатывается в целях информирования законодательных (представительных) органов о предполагаемых среднесрочных тенденциях развития экономики и социальной сферы, комплексного прогнозирования финансовых последствий разрабатываемых реформ, программ, законов, отслеживания долгосрочных негативных тенденций и своевременного принятия соответствующих мер.

Перспективный финансовый план разрабатывается на три года, из которых первый год - это год, на который составляется бюджет. Следующие два года - плановый период, на протяжении которого отслеживаются реальные результаты заявленной экономической политики.

Исходной базой для формирования плана является бюджет на текущий год. Перспективный план ежегодно корректируется с учетом показателей уточненного среднесрочного прогноза социально-экономического развития России, субъекта РФ, муниципального образования, при этом плановый период сдвигается на один год вперед.

Со сводным финансовым планированием тесно связано бюджетное прогнозирование.

Под прогнозом развития бюджета подразумевается комплекс вероятностных оценок возможных путей развития его доходной и расходной частей.

В отличие от сводного финансового планирования осуществляемого, как правило, на более длительный период, бюджетное прогнозирование является адресным и рассчитано на бюджетный период, т. е. не более чем на год. Но так как основная подавляющая часть показателей сводного финансового баланса включает ряд бюджетных показателей, то при составлении перспективного сводного финансового баланса необходимо проводить прогнозные расчеты основных бюджетных показателей.

Цель бюджетного прогнозирования -- на основе сложившихся тенденций, конкретных социально-экономических условий и перспективных оценок разработать и обосновать оптимальные пути развития бюджета и на этой основе дать предложения по его укреплению.

23 вопрос Составление, рассмотрение и утверждение федерального Бюджета

Бюджетный процесс — совокупность действий исполнительных и представительных органов власти по разработке и осуществлению финансово-бюджетной политики и управлению бюджетной системой.

Финансово-бюджетная политика государства ежегодно определяется в Бюджетном послании Президента Российской Федерации Правительству Российской Федерации. На территориальном уровне она определяется решениями соответствующих органов власти. Эта политика реализуется в деятельности финансовых и налоговых органов, органа денежно-кредитного регулирования (Банк России), контрольно-счетных органов (контрольно-счетные палаты Российской Федерации и субъектов Российской Федерации, другие контрольные органы исполнительной власти).

Бюджетный процесс на 1 фин. год. Бюджетный процесс включает в себя 4 стадии: 1. составление проектов бюджета. 2. рассмотрение и утверждение бюджета. 3.исполнение бюджета. 4.составление отчетов об исполнении бюджетов и их утверждение. 1.-Составление проекта ФБ: 1) прогнозирование социально-экономического развития РФ и подготовка сводных финансовых балансов (МинЭкономРазвития, этом прогнозе устан-ет:: объем ВВП в следующем году, темпы его роста, уровень инфляции..). Одновременно с этим составляется сводный финансовый баланс, в котором отражаются сводные расходы и доходы РФ по бюджетам и организациям. 2)составление проекта бюджета, он составляется на основе постановления Правительства РФ, в котором указываются сроки, порядок составления федерального бюджета, порядок предоставления МинФину необходимых документов от федеральных ведомств(сост МинФин); составление начинается в феврале-марте предшествующего года. Этот проект предоставляется федеральным ведомствам для ознакомления. 2.- Рассмотрение и утверждение проекта федерального бюджета: проект бюджета вместе с до-полнительными документами предоставляется Правительству РФ не позднее 15 июля текущего года. Затем в Госдуму не позднее 15 августа текущего года. Этот проект предоставляется также в Счетную Палату, Совет Федерации и Президенту РФ. . Госдума рассматривает проект в 4 чтениях. В первом чтении рассматривается концепция бюджета, его доходы по разделам бюджетной классификации, общий объем расходов федерального бюджета, бюджетный результат. во втором чтении: Госдума утверждает расходы федерального бюджета по разделам функциональной классификации, размер фонда финансовой поддержки регионов. В третьем чтении рассматривается распределение средств бюджета по главным распорядителям .В четвертом чтении проект рассматривается в целом, подвергается редакционной правке, внесение каких-либо поправок в расходы и доходы здесь не допускаются. Затем рассс-ет Совет Федерации , потом проект направляется Президенту для подписания и обнародования. 3.-Исполнение бюджета : а)сбор и получение предусмотренных законом «О бюджете» доходов в целом и по каждому источнику. б)полное финансирование расходов бюджета в соответствии со сроками и целями, установленными в законе «О бюджете». в)контроль за сбором доходов, финансированием расходов со стороны государства. 4.–Составление отчетов об исполнении бюджетов и их утверждение. (сос-ет МинФин). Отчет о федеральном бюджете докладывается Федеральному Собранию, которое его утверждает. Для осуществления контроля за исполнение федерального бюджета существует Счетная Палата.

24 вопрос Организация составления, рассмотрения и утверждения местных бюджетов