производственной сфере

Составитель: к.э.н., доцент Эльмурзаева Р.А.

Н И Т Г У В Ш Б

ОГЛАВЛЕНИЕ

Тема 1. Теоретико-методологические основы бюджетирования. |

4 |

1.1 Бюджетирование: основные понятия и особенности |

4 |

Принципы бюджетирования |

5 |

Система ключевых понятий используемых в бюджетировании |

6 |

Функции бюджетов |

7 |

Цели бюджетирования |

7 |

1.2 Организационные аспекты бюджетного процесса |

9 |

1.2.1 Уровни системы бюджетирования |

11 |

Принципы системы бюджетного планирования |

12 |

1.2.2 Центры ответственности |

13 |

Функции бюджетных центров |

13 |

Центр затрат |

14 |

Центр доходов |

14 |

Центр прибыли |

15 |

Центр инвестиций |

16 |

Венчурный центр (венчур-центр) |

16 |

1.3 Варианты процедур управления бюджетным процессом |

17 |

Линейная структура |

17 |

Функциональная структура |

17 |

Линейно-функциональные структура |

18 |

Матричная структура |

19 |

Контрольные вопросы и задания По теме 1 «Теоретико-методологические основы |

|

бюджетирования» |

20 |

Тема 2. Структура и общая технология составления сводного бюджета |

21 |

Особенности бюджетирования в производственной сфере |

21 |

2.1. Типы бюджетов |

23 |

2.2. Система бюджетов организации |

25 |

Операционный бюджет |

27 |

2

Инвестиционный бюджет |

29 |

Финансовый бюджет |

29 |

Контрольные вопросы и задания По теме 2 «Структура и общая технология составления

сводного бюджета» |

32 |

Тема 3. Бюджетный контроль и анализ отклонений |

33 |

3.1. Построение системы контроля бюджетного процесса |

33 |

Основные принципы контроля исполнения бюджета |

33 |

Особенности контроля и анализа доходной и расходной частей бюджета |

35 |

3.2. Управление отклонениями |

36 |

Виды отклонений |

37 |

Контрольные вопросы и задания По теме 3 «Бюджетный контроль и анализ |

|

отклонений» |

40 |

Тесты для текущей аттестации |

42 |

Литература |

46 |

3

ТЕМА 1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ БЮДЖЕТИРОВАНИЯ.

1.1БЮДЖЕТИРОВАНИЕ: ОСНОВНЫЕ ПОНЯТИЯ И ОСОБЕ ННОСТИ

Всоветской экономике использовалось понятие «планирование», термин «бюджет» применялся по отношению к государственным финансам.

Термин «бюджет», происходящий от французского слова «bougett», означающего «кожаная сумка», первоначально употреблялся в Англии с 1870 года как название документа, заключавшего в себе утвержденный парламентом план доходов и расходов государства.

Бюджет охватывает полный цикл от прогнозирования продаж и планирования производства до финансового плана и бюджета капитала, что было нехарактерно для уровня предприятий ранее, когда полное, если так можно сказать, «бизнес-планирование» осуществлялось «распределено» на нескольких уровнях управления: от Госплана до предприятия.

Ранее базовые объемные и ценовые факторы планирования определялись централизованно и были достаточно жестко фиксированы, то предприятия вынуждены осваивать непривычные для них и зачастую весьма сложные инструменты маркетинга и управления конкурентоспособностью.

Немаловажной причиной внедрения бюджетирования является сокращение жизненного цикла продукта, и соответственно прогнозного интервала планирования (в 80-е гг. – несколько лет, сегодня – месяцев). Соответственно, чтобы подстраиваться под постоянно меняющиеся потребности потребителей и удерживать позиции на рынке предприятию необходимо внедрение адаптивных систем планирования и управления.

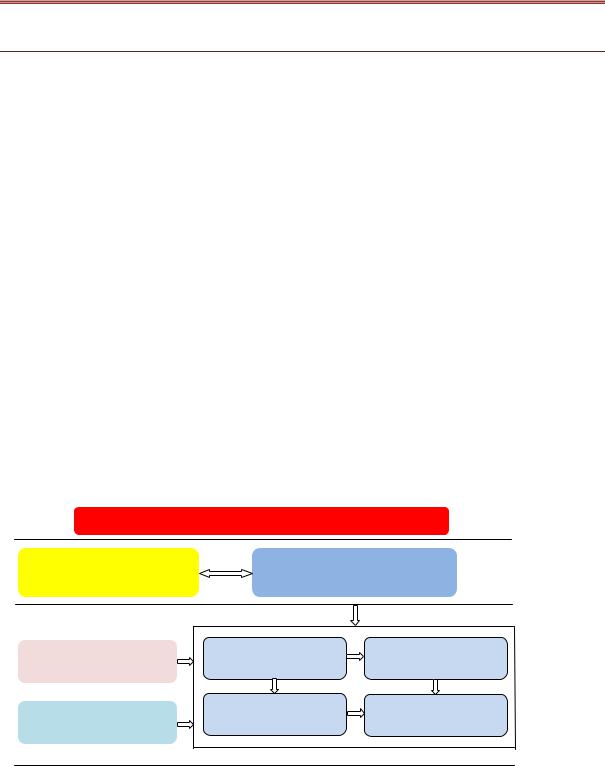

Бюджетирование является частным случаем планирования (см. рис.1.1)

|

Миссия и цели предприятия |

10 |

Стратегия |

Инвестиционные и |

3-5 |

|

финансовые проекты |

Прогноз на предстоящий |

Ключевые показатели |

Инвестиционный |

|

период |

деятельности |

бюджет |

|

Данные предшествующих |

Операционный |

Финансовый и |

|

бюджет |

сводный бюджеты |

||

периодов |

|||

|

|

||

Рис.1.1 – Система планирования на предприятии |

1 год |

||

|

|||

4

Бюджетирование:

управленческий инструмент планирования и распределения ресурсов в стоимостных и натуральных показателях для достижения стратегических целей бизнеса;

управленческий инструмент планирования и распределения ресурсов в стоимостных и натуральных показателях для достижения стратегических целей бизнеса;

процесс анализа ранее принятых решений (контроль), позволяющий оценить целесообразность фактического использования активов предприятия и качества используемых источников.

процесс анализа ранее принятых решений (контроль), позволяющий оценить целесообразность фактического использования активов предприятия и качества используемых источников.

БЮДЖЕТИРОВАНИЕ КАК ПРОЦЕСС:

1)процесс принятия решений относительно вложения средств;

2)процесс составления (разработки) и реализации бюджетов;

3)технологию финансового управления;

4)составную часть финансового планирования;

5)систему согласованного управления подразделениями предприятия.

ПРИНЦИПЫ БЮДЖЕТИРОВАНИЯ

(А.М. Карминский и др.):

а) согласование целей, требующее, чтобы процесс бюджетирования начинался «снизу вверх», т. к. нижестоящие руководители лучше владеют ситуацией на рынке и со своей стороны обеспечат реализуемость бюджетных величин. Далее, после согласования бюджетных планов с вышестоящими руководителями, обеспечивающим соответствие целям предприятия, процесс меняет направление и реализуется по схеме «сверху вниз».

б) установление приоритета в отношении задачи координации бюджетирования, что обеспечивает использование дефицитных ресурсов в наиболее выгодном направлении.

в) соподчиненность: каждое подразделение предприятия планирует и отвечает только за те экономические показатели, на которые оно оказывает влияние.

г) ответственность: каждое подразделению осуществляет функцию контроля за исполнением своей части бюджета

д) постоянство целей: базовые величины принципиально не меняются в течение планируемого периода.

К указанным принципам целесообразно добавить еще несколько:

е) последовательность, которая предполагает, что бюджет формируется в соответствии с учетной политикой предприятия, применяемой последовательно от одного отчетного периода к другому.

ж) соответствие финансовому (бухгалтерскому) учету, предусматривающее формирование бюджетных таблиц таким образом, чтобы прогнозные данные были идентичны сведениям, находящим отражение в бухгалтерских проводках, что позволит не только значительно облегчить процесс составления бюджета, но и достаточно оперативно осуществлять анализ его выполнения, не создавая при этом дополнительных информационных потоков.

5