Срок окупаемости проекта.

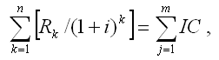

Для анализа инвестиций применяют и такой показатель, как срок окупаемости (payback period method) – продолжительность времени, в течение которого дисконтированные на момент завершения инвестиций прогнозируемые денежные поступления равны сумме инвестиций. Иными словами – это сумма лет, необходимых для возмещения стартовых инвестиций:

т.е. NPV = 0.

Период окупаемости можно определить как ожидаемое число лет по упрощенной формуле:

nок = Число лет до года окупаемости + (Не возмещенная стоимость на начало года окупаемости / Приток наличности в течение года окупаемости)

Данный показатель определяет срок, в течение которого инвестиции будут "заморожены", поскольку реальный доход от инвестиционного проекта начнет поступать только по истечении периода окупаемости.

Если доходы можно представить в виде аннуитета, то

Срок окупаемости существует, если не нарушаются определенные соотношения между поступлениями и размером инвестиций. При ежегодных постоянных поступлениях это соотношение имеет вид:

Rk < IC • i,

т.е. не всякий уровень дохода при прочих равных условиях приводит к окупаемости инвестиций.

Понятие финансовых инструментов.

Существуют различные подходы к трактовке понятия «финансовый инструмент». В наиболее общем виде под финансовым инструментом понимается любой контракт, по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия.

Финансовые активы включают:

- денежные средства;

-контрактное право получить от другого предприятия денежные средства или любой другой вид финансовых активов;

- контрактное право обмена финансовыми инструментами с другим предприятием на потенциально выгодных условиях;

- акции другого предприятия.

К финансовым обязательствам относятся контрактные обязательства выплатить денежные средства или предоставить какой-то иной вид финансовых активов другому предприятию, обменяться финансовыми инструментами с другим предприятием на потенциально невыгодных условиях (в частности, такая ситуация может возникнуть при вынужденной продаже дебиторской задолженности).

Финансовые инструменты подразделяются на первичные (денежные средства, ценные бумаги, кредиторская и дебиторская задолженность по текущим операциям) и вторичные, т.е. производные (финансовые опционы, фьючерсы, форвардные контракты, процентные свопы, валютные свопы).

Существует и более упрощенное понимание сущности понятия «финансовый инструмент». В соответствии с ним выделяют три основные категории финансовых инструментов: денежные средства (средства в кассе и на расчетном счете, валюта), кредитные инструменты (облигации, форвардные контракты, фьючерсы, опционы, свопы и др.) и способы участия в уставном капитале (акции и паи).

Краткосрочный кредит. Простые процентные ставки. Доходность кредитования.

Краткосрочный кредит - кредит, выдаваемый на срок до одного года, предназначенный для формирования оборотных средств предприятий и фирм.

Множитель наращения для простой ставки процентов вычисляется по формуле:

r = (1 + r*T).

При схеме "простых процентов" исходной базой для начисления процентов в течение всего срока долга на каждом периоде применения процентной ставки является первоначальная сумма долга.

Относительный показатель, характеризующий интенсивность начисления процентов за единицу времени - процентная ставка. Методика расчета проста: отношение суммы процентных денег, выплачивающихся за определенный период времени, к величине ссуды. Этот показатель выражается либо в долях единицы, либо в процентах. Таким образом, процентная ставка показывает, сколько денежных единиц должен заплатить заемщик за пользование в течение определенного периода времени 100 единицами первоначальной суммы долга. Проценты — это доход от предоставления капитала в долг в различных формах (ссуды, кредиты и т. д.), либо от инвестиций производственного или финансового характера.

Простая процентная ставка применяется к одной и той же первоначальной сумме долга на протяжении всего срока ссуды, т.е. исходная база (денежная сумма) всегда одна и та же.

Процентная ставка — это величина, характеризующая интенсивность начисления процентов.

Величина получаемого дохода (т. е. процентов) определяется исходя из величины вкладываемого капитала, срока, на который он предоставляется в долг или инвестируется, размера и вида процентной ставки (ставки доходности).

Наращение (рост) первоначальной суммы долга — это увеличение суммы долга за счет присоединения начисленных процентов (дохода).

Множитель (коэффициент) наращения — это величина, показывающая, во сколько раз вырос первоначальный капитал.

Период начисления — это промежуток времени, за который начисляются проценты (получается доход). В дальнейшем будем полагать, что период начисления совпадает со сроком, на который предоставляются деньги. Период начисления может разбиваться на интервалы начисления.

Интервал начисления — это минимальный период, по прошествии которого происходит начисление процентов.

Владелец капитала, предоставляя его на определенное время в долг, рассчитывает на получение дохода от этой сделки. Размер ожидаемого дохода зависит от трех факторов: от величины капитала, предоставляемого в кредит, от срока, на который предоставлен кредит, и от величины ссудного процента или, иначе, процентной ставки.

Процентная ставка характеризует доходность кредитной сделки. Она показывает, какая доля от суммы выданного кредита будет возвращена владельцу капитала в виде дохода. Поэтому процентная ставка рассчитывается как отношение дохода, полученного за определенный период (чаще всего за год), к величине капитала, предоставляемого в кредит.