Статья 146: Объектом налогообложения признаются следующие операции:

1) реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

В целях настоящей главы передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг);

2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

Акцизы определяет глава 22 (статьи 179—206) НК РФ. В случае с акцизами объектом налогообложения признаются следующие операции (статья 182 НК РФ), например, такие как:

реализация на территории РФ лицами произведённых ими подакцизных товаров;

продажа лицами переданных им на основании приговоров или решений судов конфискованных или бесхозяйных подакцизных товаров;

передача на территории РФ лицами произведённых ими из предоставленного сырья подакцизных товаров собственнику указанного сырья либо другим лицам;

передача в структуре организации произведённых подакцизных товаров для дальнейшего производства неподакцизных товаров (кроме прямогонного бензина и этилового спирта);

передача на территории РФ подакцизных товаров для собственных нужд;

и т.д.

Операции, не подлежащие налогообложению - статья 183 НК РФ - например: передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации)

Сроки и порядок уплаты акциза при совершении операций с подакцизными товарами регламентируются статьей 204 НК РФ.

Налоговые вычеты (статья 200 НК РФ) : Импортный НДС. Для продающей стороны — это будет считаться экспортной операцией. Товар поставляется на таможню, и с него снимаются обязательства обратного вывоза. То есть, по сути, товар становится заложником таможенной службы. Пока вы не произведете растаможку, получить свой товар вы не сможете. При растаможке уплачиваются таможенные платежи и импортный НДС. Платятся эти суммы импортером. Учет экспортного НДС осуществляется по нулевой ставке как продукции, вывозимой за рубеж. Кроме товаров, НДС с нулевой ставкой облагаются работы и услуги, предоставляемые за рубежом российскими компаниями. То есть, если вы сидите в Москве, а делаете сайт или разрабатываете программное обеспечение для фирмы, работающей в США, вы имеете право облагать стоимость своих услуг налогом на добавленную стоимость по нулевой ставке.

Порядок подтверждения права на получение возмещения при налогообложении по налоговой ставке 0 процентов: При реализации товаров, предусмотренных подпунктом 1 и (или) подпунктом 8 пункта 1 статьи 164 настоящего Кодекса, для подтверждения обоснованности применения налоговой ставки 0 процентов (или особенностей налогообложения) и налоговых вычетов в налоговые органы, если иное не предусмотрено пунктами 2 и 3 настоящей статьи, представляются следующие документы:

1) контракт (копия контракта) налогоплательщика с иностранным лицом на поставку товара (припасов) за пределы таможенной территории Российской Федерации.

2) выписка банка (копия выписки), подтверждающая фактическое поступление выручки от иностранного лица - покупателя указанного товара (припасов) на счет налогоплательщика в российском банке.

3) грузовая таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа, в регионе деятельности которого находится пункт пропуска, через который товар был вывезен за пределы таможенной территории Российской Федерации (далее - пограничный таможенный орган).

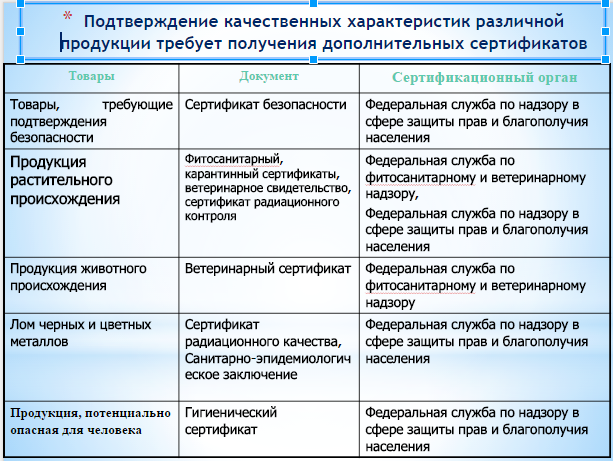

Правовое обеспечение подтверждения качества экспортных\импортных товаров.

Подтверждение качественных характеристик продукции регламентировано:

ФЗ «О техническом регулировании» от 27.12.2002 г. №184-ФЗ (ред. от 23.06.2014 г. №160-ФЗ)

Законом «О защите прав потребителей» от 07.02.1992 N 2300-1 (ред. 05.05.2014 г.)

Законом «О ветеринарии» от 14.05.1993 г. (в ред. 4 июня 2014 г. N 145-ФЗ)

ФЗ «О карантине растений» от 15.07.2000 г. №99-ФЗ (ФЗ от 21 июля 2014 г. N 206-ФЗ настоящий Федеральный закон признан утратившим силу с 1 января 2018 г.)

ФЗ «О санитарно-эпидемиологическом благополучии населения» от 30.03.1999 г. №52-ФЗ (с изм. от 23.06.2014 N 171-ФЗ)

Подтверждение качества основано на сертификации – это способ установления соответствия качественных характеристик объекта документам (стандартам, техническим регламентам, директивам).

Обязательное подтверждение соответствия в РФ осуществляется в формах:

Декларирования соответствия – путем принятия декларации изготовителя о соответствии на основании собственных доказательств либо с использованием дополнительных доказательств, полученных с участием третьих лиц (органа по сертификации, аккредитованной испытательной лабораторией) в порядке, установленном техническим регламентом; обязательной сертификации – подтверждения уполномоченным органом РФ соответствия товаров, работ и услуг обязательным требованиям с выдачей Сертификата соответствия и знака обращения на рынке.

Добровольное подтверждение соответствия – осуществляется по инициативе заявителя на условиях договора между заявителем и органом по сертификации с выдачей Паспорта соответствия и знака соответствия.

Порядок сертификации:

Подача заявки в сертификационный орган

Принятие решения по заявке, выбор схемы сертификации

Отбор, идентификация образцов и их испытания

Оценка производства

Анализ полученных результатов и принятие решения о выдаче (об отказе в выдаче) сертификата соответствия

Выдача сертификата и лицензии на применение знака обращения на рынке

Инспекционный контроль за сертифицированной продукцией

Корректирующие действия

Система органов государственного регулирования ВЭД в РФ и их функции.

Государственное регулирование ВЭД – это система типовых мер законодательного, исполнительного и контролирующего характера, осуществляемых правомочными государственными учреждениями в целях поддержания внешнеэкономического равновесия, стимулирования прогрессивных сдвигов в структуре экспорта и импорта, поощрения притока иностранного капитала.

Сам механизм государственного регулирования ВЭД может быть структурирован следующим образом

В РФ актуальны:

производственно-инвестиционная модель внешнеэкономического сотрудничества, когда в сферу международного взаимодействия вовлекаются все факторы (рабочая сила, средства производства, капитал, предпринимательские способности);

стадии национального воспроизводственного процесса - производство, распределение, обмен и потребление. Тип государственного вмешательства во внешнеэкономическую сферу можно назвать инновационным, предполагающим создание условий для расширенного воспроизводства, в том числе и средствами ВЭД.

Структурообразующими элементами ВЭП (политики) РФ, образующими единую систему воздействия государства на различные виды ВЭД, выступают:

внешнеторговая,

валютно-кредитная политика,

внешняя инвестиционная политика,

научно-техническая политика,

миграционная политика.

Роль ТПП в содействии развитию ВЭД предприятий.

Торгово-промышленная палата (ТПП) РФ, образованная в октябре 1991 г. – негосударственная некоммерческая общественная организация. Она призвана содействовать всем формам предпринимательства в России, а также развитию разнообразного международного сотрудничества. Ее деятельность регулируется Федеральным законом «О торгово-промышленных палатах в Российской Федерации», подписанным Президентом РФ 7 июля 1993 г. В соответствии с Уставом задачами ТПП в сфере ВЭД являются:

предоставление и защита прав и интересов российских организаций и предпринимателей, а также фермерских хозяйств по вопросам, связанным с осуществлением хозяйственной деятельноости, в том числе и за границей;

работа в сфере управления инвестиционными, коммерческими и иными предпринимательскими рисками;

содействие развитию экспорта российской продукции, оказание практической помощи российским организациям и предпринимателям в установлении деловых связей с иностранными партнерами, проведении операций на внешнем рынке и освоении новых форм международного торгово-экономического и научно-технического сотрудничества;

установление и развитие связей с иностранными деловыми и общественными кругами;

участие в работе различных международных организаций, смешанных палат и совместных деловых советов;

ведение негосударственного реестра российских организаций и предпринимателей;

оказание российским и зарубежным фирмам информационных и консультационных услуг по вопросам организации и ведения предпринимательской деятельности;

удостоверение в соответствии с международной практикой сертификатов происхождения товаров, оформление документов, связанных с экспортом и импортом товаров и услуг, а также других документов, связанных с осуществлением ВЭД;

освидетельствование обстоятельств форс-мажора в соответствии с условиями внешнеторговых сделок и международных договоров РФ;

организация мероприятий по обучению и повышению квалификации российских предпринимателей в сфере ВЭД;

выдача разрешений на открытие в РФ представительств иностранных торговых палат, смешанных торговых палат, федераций, ассоциаций и союзов предпринимателей, а также иностранных фирм и организаций.

Внешнеэкономическая стратегия предприятия: сущность и виды.

Стратегия компании – это рассчитанная на перспективу система мер, обеспечивающая достижение намеченных компанией целей. Формирование стратегии включает в себя три этапа:

Формирование общей рыночной стратегии компании, т.е. модели поведения фирмы в той или иной конкурентной рыночной ситуации

На базе применения выбранной модели поведения и обоснования условий развития деловой внешней среды, далее оценивается готовность предприятия для вступления в международный бизнес и выбирается конкретная деловая стратегия:

- стратегия стабильности – сосредоточение на существующих направлениях бизнеса и их поддержка (привлекательная обычно для крупных фирм);

- стратегия роста – увеличение компании через проникновение и захват новых рынков, в том числе посредством зарубежного инвестирования;

- стратегия сокращения – может быть реализована на основе отказа от какого-то нерентабельного направления бизнеса;

- стратегия выживания и адаптации – предполагает приспособление компании к требованиям мировой среды, в том числе за счет внедрения политики управления качеством, рисками, изменения политики ценообразования, применения эффективных маркетинговых инструментов и т.п. Особенно характерна для российских предприятий в связи с переходным этапом развития российской экономики в целом;

Определение функциональных стратегий фирмы, т.е. комплекса мероприятий отдельных подразделений компании, которые могут развиваться как

- оборонительные стратегии – отражают реакцию предприятия на действия конкурентов и косвенно – на потребности и поведение потребителей. В данном случае предприятие может вводить защитные меры, имитировать поведение конкурентов, занять выжидательную позицию или непосредственно реагировать на основе активизации действий;

- наступательные стратегии включают: активные НИОКР, ориентированные на маркетинг, стратегии слияния, приобретения и, как правило, требуют крупных инвестиций.

Алгоритм разработки внешнеэкономической стратегии на предприятии и его характеристика.

Формирование стратегии включает в себя три этапа:

Формирование общей рыночной стратегии компании, т.е. модели поведения фирмы в той или иной конкурентной рыночной ситуации. В данном случае речь идет о стратегии выбора рынков и конкуренции на них. Таким образом, на начальном этапе планирования необходим анализ и оценка внешней деловой среды по ряду факторов: конъюнктурным, научно-техническим, общеэкономическим, социальным и политическим. При выработке общей стратегии могут быть использованы методы конкурентного анализа М. Портера, портфельная модель Бостонской консультационной группы, модель «рынок-продукт»;

На базе применения указанных моделей и обоснования условий развития деловой внешней среды, далее оценивается готовность предприятия для вступления в международный бизнес и выбирается конкретная деловая стратегия(описание в 33ем вопросе)

Определение функциональных стратегий фирмы, т.е. комплекса мероприятий отдельных подразделений компании, которые могут развиваться как оборонительные и наступательные стратегии

Одновременно, при разработке каждой из разновидностей стратегии (общей, деловой или функциональной), фирма должна учитывать объективные ограничения, к которым относятся:

уровень наличных финансовых ресурсов;

размер приемлемого риска;

потенциальные навыки и способности;

отношения в рамках коммуникаций фирмы;

противодействие конкурентов.

Таким образом, стратегическое планирование деятельности компании во внешнеэкономическом пространстве, с одной стороны, основывается на тщательном анализе внешней деловой среды ведения бизнеса, с другой, - на учете возможностей внутренней среды предприятия.

Сущность и инструменты планирования развития ВЭД на предприятии.

Выход предприятия на внешние рынки и успех оперирования на них зависят от эффективной организации стратегического планирования на предприятии. При этом планирование деятельности фирмы следует рассматривать:

- с одной стороны, как средство реализации общей идеологии фирмы, ее миссии и целей;

- с другой, как одна из функций менеджмента, предполагающая предвидение и принятие мер по управлению реализацией решений в той или иной сфере.

Соответственно, планирование ВЭД – это набор действий и решений, предпринятых руководством фирмы (предприятия, организации), которые обеспечивают достижение целей компании средствами ВЭД на длительную перспективу.

Для маневрирования в рамках ограничений необходимо четко проработать стратегический план действий, что может быть осуществлено с использованием ряда инструментов: программ, бизнес-планов, технико-экономических обоснований.

Программы обычно определяют развитие одного из важных аспектов жизнедеятельности компании. Это могут быть программы по модернизации оборудования, совершенствованию технологий, организации контроля качества, учета движения продукции, запасов, ресурсов и другие, связанные с использованием ресурсов мировых рынков и реализацией внешнеэкономических операций.

В международной практике наиболее распространенной формой внутрифирменного планирования является составление бизнес-планов, имеющих в отличие от программ высокий уровень конкретной проработки.

Различные аспекты ВЭД предприятия содержатся в разных разделах бизнес-плана, но обязательное отражение в нем должны найти следующие аспекты:

экономическое обеспечение ВЭД;

способы и формы выхода на внешний рынок;

нормативное обеспечение ВЭД;

организационное обеспечение ВЭД.

В международной практике при обосновании прогрессивных форм ВЭД (производственное, инвестиционное, научно-техническое сотрудничество) принято использовать Методику технико-экономического обоснования, разработанную Комиссией ООН по промышленному развитию (ЮНИДО) в 1978 г., для фирм развивающихся стран, которые искали инвесторов в развитых странах.

Целевая функция развития ВЭД предприятия и методика ее реализации.

Принятие решения о выходе на внешний рынок и выбор определенных форм международного предпринимательства должны быть основаны на выработке целевой функции ВЭД предприятия исходя из анализа внутренних возможностей и влияния внешних факторов.

Глобальная цель ВЭД предприятия — максимизация массы и нормы прибыли на основе использования преимуществ международного разделения труда, реализуется за счет ряда подцелей:

расширения сбыта выпускаемой продукции путем освоения новых рынков за рубежом, расширения круга покупателей товара по причине его новизны или предпочтительности по ценам или качеству;

минимизации издержек производства и удельных затрат на единицу продукции;

снижения издержек реализации товаров путем выбора правильной стратегии сбыта;

обеспечения потребностей в закупках сырья, комплектующих изделий, новейших технологий, оборудования и «ноу-хау», привлечения инжиниринговых услуг для производственных нужд;

продления жизненного цикла продукции путем ее реализации на новых рынках;

обеспечения более полной загрузки производственных мощностей и стабилизации сбыта продукции в результате кооперации;

минимизации затрат на обновление основного капитала;

повышения качества продукции;

повышения эффективности вложения капитала;

переноса предпринимательской деятельности в страны с более стабильной политической ситуацией, более благоприятным инвестиционным климатом;

выноса «вредного производства» в страны, в которых действует более либеральное экологическое законодательство.

Организация внешнеэкономической службы на предприятии: принципы структуризации, формы и факторы, их определяющие.

Управление ВЭД предприятия – это воздействие на процессы подготовки и реализации внешнеэкономических операций, ориентированное на получение прибыли, повышение рентабельности посредством участия в МРТ.

Сущность управления проявляется в функциях, выражающих направление или стадии осуществления целенаправленного воздействия на связи и отношения людей в процессе управления:

планирование ВЭД, предполагающее разработку плана производства и реализации экспортной продукции, валютных потоков

организация ВЭД, заключающаяся в выборе оптимальной организационной структуры управления;

координация (регулирование) – корректирующее целенаправленное воздействие на специалистов, осуществляющих отдельные операции по реализации ВЭД;

стимулирование (активизация) – материальное и моральное поощрение работников, их мотивация;

контроль – систематическое наблюдение (мониторинг) за деятельностью специалистов, сопоставление плановых и реальных результатов ВЭД.

При организации управления ВЭД предприятия должны соблюдаться следующие принципы:

самостоятельность в принятии решений;

сочетание прав, обязанностей и ответственности;

учет национальных экономических интересов;

свобода выбора партнера по ВЭД;

обеспечение эффективности ВЭД.

Структура отдела ВЭД предприятия и функциональные обязанности его специалистов

Форма организации управления ВЭД. Если на предприятии планируется осуществлять единичные внешнеторговые операции с разовой или периодической поставкой, то достаточно привлечения к работе одного специалиста. Форма организации - специалист по ВЭД.

Отдел внешнеэкономической деятельности (ОВЭД) создается в структуре управления предприятием при постоянном характере экспортных и других внешнеэкономических операций, нацеленности на их расширение.

Департамент по ВЭД целесообразно создавать при крупных компаниях, ориентированных на внешнеэкономические операции, носящие постоянный, устойчивый характер, как правило, на долгосрочных условиях;

Внешнеторговые фирмы (ВТФ) входят в состав крупных объединений с масштабными внешнеэкономическими операциями (как правило, с правами юридического лица, существующие в форме Торговых домов).

Кроме того, организация управления ВЭД предприятия осуществляется при помощи национальных специализированных и государственных посредников или услуг иностранных посредников.

В практике российских предприятий на современном этапе наиболее распространены отделы ВЭД (ОВЭД), департаменты ВЭД и внешнеторговые фирмы (ВТФ).

Основной функцией организации управления ВЭД является углубление торговых отношений с иностранными партнерами. В соответствии с этим задачи всех форм организации управления ВЭД сводятся к следующим:

планирование, организация и непосредственное осуществление внешнеэкономических сделок в рамках утвержденной номенклатуры;

наращивание объемов экспорта, совершенствование его товарной и региональной структуры;

повышение эффективности импортных закупок в соответствии со стратегией развития предприятия;

повышение конкурентоспособности продукции за рубежом

изучение и анализ конъюнктуры мирового рынка соответствующей продукции

систематическое изучение деятельности важнейших отечественных и зарубежных конкурентов

налаживание научно-технического и производственно-инвестиционного сотрудничества с фирмами зарубежных стран;

организация послепродажного сервиса за рубежом;

постоянное совершенствование системы управления ВЭД на предприятиях;

участие во внешнеторговом ценообразовании

контроль за выполнением обязательств по заключенным контрактам;

анализ эффективности внешнеэкономических операций;

организация и участие в проведении переговоров с зарубежными партнерами;

подготовка предложений по рекламным акциями, по участию в международных выставках, ярмарках.

Структура внешнеторговой фирмы и направления деятельности ее подразделений

Внешнеторговая фирма (ВТФ), как правило, имеет права юридического лица и ведет самостоятельный баланс (характерно для холдинговых структур). Объединение-учредитель сохраняет полный контроль за деятельностью ВТФ, но строит с ней свои отношения на договорной основе. Экономическая целесообразность такого подхода определяется повышением стимулов фирмы как самостоятельного хозяйственного субъекта к максимизации прибыли, повышению рентабельности сделок, к расширению круга клиентов.

Структура ВТФ может быть построена по линейно-функциональному типу, который встречается чаще всего.