Линейно-функциональная структура втф

При построении ВТФ как дивизиональной структуры, распределение специалистов будет происходить по регионам деятельности предприятия.

Дивизиональная структура втф

Алгоритм формирования конкурентоспособности продукции на внешних рынках и его характеристика.

Конкурентоспособность товара – комплекс его потребительских и ценовых характеристик, определяющих успех на рынке

Конкурентоспособность производителя – совокупная его способность производить и реализовывать продукцию, конкурентоспособную на внутреннем и мировом рынках.

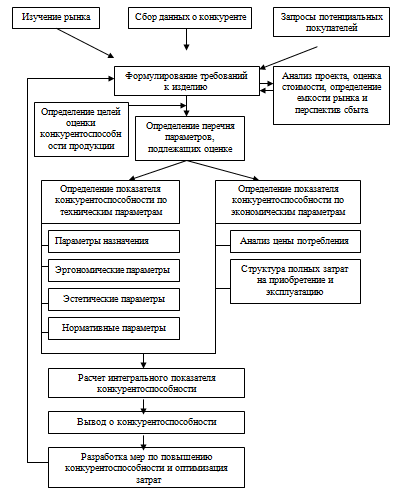

Типовая схема оценки конкурентоспособности продукции

Конкурентоспособность предприятия на внешних рынках: сущность и методики оценки.

Конкурентоспособность производителя – совокупная его способность производить и реализовывать продукцию, конкурентоспособную на внутреннем и мировом рынках.

Конкурентоспособность:

Это совокупный показатель эффективности управления;

Определяется возможностями организации всех аспектов деятельности предприятия;

Характеризует возможности и динамику приспособления/маневренности фирмы к условиям рыночной конкуренции.

Оценка конкурентоспособности предприятия производится в несколько этапов.

Анализ экспортного потенциала предприятия – а анализ и оценка собственных экспортных возможностей. Сюда входит: определения реальных возможностей поставщика, оценка возможностей и выявление слабых мест у транспортной компании, определение потребности на рынке в товаре;

Изучение финансового положения и финансовых ресурсов (развитие ВЭД требует значительных денежных затрат);

Оценка технологических преимуществ (ноу-хау, патентов, оборудования, машин и т.д.);

Оценка маркетинговых позиций предприятия на зарубежных рынках (способность противостоять конкурентам и удерживать определенную долю рынка);

Оценка кадрового персонала (определяет есть ли у предприятия квалифицированный специалисты, способные грамотно и эффективно работать в непривычных условиях).

Ключевые показатели конкурентоспособности предприятия:

Прибыльность

Платежеспособность

Стратегичность управления, адаптивность системы управления

Финансовая и управленческая прозрачность

Управляемость бизнесом

Инвестиционная привлекательность

Политика управления качеством на предприятии-участнике ВЭД: содержание и методы.

Качество – это совокупность характеристик объекта, относящаяся к его способности удовлетворять установленным или предполагаемым потребностям клиента. В современной мировой практике наиболее распространенными методами управления качеством являются:

система менеджмента качества на основе внедрения принятых в международной торговой практике стандартов и использования процедур подтверждения соответствия продукции их требованиям;

«Всеобщее управление качеством» (TQM) - система, предусматривающая управление качеством на различных участках: от НИОКР до сбыта продукции;

«Анализ рисков и критические контрольные» (ХАССП) - система управления качеством в пищевой промышленности на основе стандартов;

«Lean Manufacturing» - система организации производства, облегченная от «жирка» - система выявления узких мест и потерь;

«Шесть сигм» - поиск и исключение ошибок и дефектов по параметрам, важным для потребителя;

Научная организация труда (НОТ), ориентированная на согласованность действий каждого работника для достижения общего результата;

Система производственного обслуживания с участием всего персонала (ТРМ).

Классификация методов управления качеством:

Комплексные

Международные стандарты ISO 9000-2000;

«Всеобщее управление качеством» (TQM);

«Анализ рисков и критических точек» (ХАССП) (для пищевой промышленности);

«Шесть сигм»

CALS-технологии

Узконаправленные

производство: Lean Manufacturing;

рабочее место: Научная организация труда (НОТ);

Система производственного обслуживания с участием всего персонала (ТРМ);

социальные процессы: SA 8000 – Корпоративная социальная ответственность;

финансовые процессы: Международные стандарты финансовой отчетности (IAS);

экологические аспекты: ISO 14000, EMAS

Имиджевые

Получение рейтингов международных агентств;

Участие в международных конкурсах и получение наград и дипломов;

Экспертиза качества отраслевых международных организаций.

Естественно в основе соответствия производства и продукции требованиям мирового рынка лежит соблюдение общепринятых требований на основе стандартов.

Стандарт – официально признанный документ, отражающий оптимальный результат исследований или практического опта, содержащий комплекс норм и требований к отдельным объектам или повторяющимся действиям.

Международный стандарт – стандарт, разработанный и рекомендованный к использованию соответствующей международной организацией по стандартизации: Международной организацией по стандартизации (ИСО), Европейской экономической комиссией ООН (ЕЭК ООН), Международной электротехнической комиссией (МЭК), Европейской организацией по качеству (ЕОК) (рис. 5.3).

Менеджмент качества: (основные элементы)

Установление политики качества и целей

Планирование качества (разработка обязанностей в области качества, планирование продукции и процессов);

Управление качеством (управление процессом, проверка качества, анализ);

Обеспечение качества (введение подтверждающей документации, данные по качеству, аудит качества);

Улучшение качества.

Сущность и особенности процесса ценообразования во внешнеэкономической деятельности предприятий.

Процесс ценообразования между внешнеэкономическими субъектами разных стран основывается на учете:

мировой цены на аналогичные товары (услуги);

условий конкурентной среды;

динамичности развития спроса и предложения, конъюнктуры рынков по данной группе товаров;

динамики валютных курсов;

сравнительной свободы поведения на рынке экспортера и импортера (меры государственного регулирования ВЭД).

Методологические принципы внешнеэкономического ценообразования:

соответствие уровню мирового товарного рынка;

основа расчета – мировая цена;

учет множественности цен;

сопоставление мировых цен и цен конкурентов посредством приведения цен (перерасчет с учетом конкретных условий сделок);

соответствие цены качеству товара и сложившемуся на рынке в данный момент уровню цен.

Мировые цены — это цены, по которым проводятся крупные экспортные и импортные операции, достаточно полно характеризующие состояние международной торговли конкретными товарами и услугами.

Выделяют следующие разновидности мировых цен в зависимости от объекта:

мировые цены на товары народного потребления определяются ценами, опубликованными крупными каталогами;

мировые цены на изделия производственно-технического назначения определяются экспортными ценами ведущих мировых производителей этой продукции;

мировые цены на сырье определяются уровнем цен стран-экспортеров, импортеров или ценами аукционов и бирж;

тарифные ставки (например, ставки процентов по кредитованию (3-5%), фрахтовые ставки, базовые страховые тарифы (0,1-1%) и т.д.).

По способу получения информации об уровне цены мировые цены делятся на:

Публикуемые – цены, сообщаемые в специальных источниках информации (источники информации могут быть государственными, официальными или частными): справочные цены, цены аукционов, цены торгов.

Расчетные – цены, которые рассчитываются поставщиками продукции с учетом индивидуального заказа потребителей. Данные цены нуждаются в обосновании, пояснении и уточнении в момент заключения договора или контракта на их поставку и чаще всего используются при расчете цены на продукцию, выполняемую по индивидуальным заказам.

Франкирование внешнеторговых цен – предполагает разграничение расходов и рисков Продавца и Покупателя по реализации внешнеторговой операции.

Выбор условий поставки и включения в экспортную цену определенных затрат (транспортные, страховые, банковские и т.д.) основан на Международных правилах толкования коммерческих терминов ИНКОТЕРМС 2010, разработанных Международной торговой палатой в 1936 г

Технология внешнеторгового ценообразования предполагает:

1-ый этап: выбор базовой цены на основе использования методов: затратного, либо конкурентного;

2-ой этап: приведение базовой цены к условиям конкретной сделки.

Содержание затратного метода внешнеторгового ценообразования.

Затратный метод ценообразования во ВЭД основан на калькуляции постоянных, прямых и косвенных переменных издержек предприятия.

Постоянные издержки:

Расходы на содержание и эксплуатацию оборудования,

Амортизационные отчисления,

Административно-управленческие расходы,

Расходы на НИОКР,

Арендная плата,

Сбытовые расходы,

Расходы на рекламу,

Выплата различных налогов и сборов,

Финансовые расходы.

Прямые переменные издержки:

Расходы на сырье и материалы,

Заработная плата основного персонала,

Расходы по подготовке товара к экспорту,

Транспортные и сопутствующие расходы,

Расходы по страхованию,

Расходы связанные с выполнением внешнеторговых формальностей,

Выплаты комиссионных вознаграждений внешнеторговым посредникам.

Косвенные переменные издержки:

Заработная плата вспомогательного персонала,

Расходы на вспомогательные материалы,

Расходы на электроэнергию и отопление для производственных целей,

Расходы на хранение товара.

Характеристика и реализация конкурентного метода внешнеторгового ценообразования.

Заключается в подборе, анализе, отборе и приведении цен конкурентов к условиям предстоящей внешнеторговой сделки. В результате составляется конкурентный лист – расчет цен в табличной форме, позволяющий сопоставить технические характеристики товара и коммерческие условия предстоящей сделки с двумя или несколькими конкурентными материалами.

Расчет экспортной цены с использованием конкурентного метода выполняется в два этапа:

1) расчет приведенной базовой цены – цены товара, рассчитанной на базе цен конкурентов путем внесения в них необходимых поправок;

2) расчет цены для конкретных условий сделки.

На первом этапе целесообразно подобрать не менее трех показателей цены, которые были бы представительны (отражали устойчивые отношения между крупными производителями и потребителями товара) и являлись бы ценами на изделия-аналоги, непринципиально отличающиеся друг от друга по технико-экономическим параметрам.

Затем проводится приведение цен в соответствии с определенными методологическими принципами.

За базу сопоставления принимаются технические характеристики товара и другие условия планируемой внешнеторговой операции.

Поправки вносятся к ценам конкурентов, но не должны учитывать издержки или цены, действующие внутри страны экспортера. Внесение поправок производится последовательно.

Поправки при конкурентном методе ценообразования

к валюте платежа – курс валюты принимается на момент действия конкурентного материала, их которого берется информация о ценах конкурентов.

по базисным условиям поставки: К1 = 1-Д;

по условиям платежа: К2 = Ан (1+Б)ан +В(1+Б)ам *(Р/Б +(1- Р/Б *Д));

по количеству: К3;

по срокам сделок: К4;

на уторгование (различные скидки): К5;

по техническим параметрам: К6=Ц1/Ц2=(N1/N2)n;

по комплектации – если базовое и конкурентное оборудование имеют разную комплектацию: рассчитываемая цена минус стоимость комплектующих изделий, не входящих в поставку базового оборудования по сравнению с конкурентным аналогом.

на технические гарантии.

На основании внесения поправок определяется приведенная цена предложений конкурентов. После этого производится «обратное приведение» к собственным условиям сделки (на базис поставки, валюту и условия платежа, объем и комплектацию поставки и т.д.).

Маркетинговый комплекс предприятия-участника ВЭД и специфика его элементов.

Это набор переменных, поддающихся контролю со стороны предприятия и образующих взаимосвязанную совокупность (систему), которая способна обеспечить желаемую ответную реакцию со стороны целевого рынка.

Главный результат – синергетический эффект, достигаемый совместным действием элементов системы, включающей: товар, спланированный на основании спроса, предложенный в нужном месте, адресованный конкретным потребителям по приемлемым ценам, грамотно преподнесенный и реализованный с качественно исполненным обслуживанием.

Элементы маркетингового комплекса:

Продукт (Ассортимент; Качество; Дизайн; Технические характеристики; Товарный знак, бренд, Упаковка; Размеры, габариты; Гарантийное и сервисное обслуживание)

Цена (Контрактная; Базис поставки Скидки; Условия оплаты)

Каналы сбыта (Местоположение; Запасы; Транспортировка Степень охвата рынка; дилеры, дистрибьюторы)

Продвижение (Реклама; Паблисити; Выставки; Прямой маркетинг Стимулирование сбыта; Обучение персонала)

Люди

Персонал: (квалификация и опыт, благоразумие, инициатива, поведение в коллективе)

Покупатели: (поведение, уровень вовлечения)

Физические признаки (окружающая среда, внутренняя обстановка, комплексность документального сопровождения)

Процесс (политика, покупательная способность, покупательская направленность, активность, автоматизация)

Все элементы маркетингового комплекса разрабатываются с учетом специфики, которая не поддается контролю предприятия. Специфика в ВЭД предприятий состоит:

в учете воздействия национальных правительств посредством использования различных инструментов воздействия на иностранный элемент на собственной территории;

в разнообразии рыночных условий;

в разнообразии социокультурного контекста покупательских и потребительских привычек.

Риски во ВЭД предприятия: классификация и политика управления.

Риск - возможность наступления опасностей в той или иной деятельности. Когда мы обращаемся к рискам ВЭД, риск имеет место быть в рамках разного уровня: внутренняя среда предприятия, внешняя национальная среда, внешняя среда зарубежных государств, мега-среда (потому что в условиях глобализация произошла унификация делового поведения).

Чтобы избежать риски, необходимо их идентифицировать, для этого существуют различные классификации.

ВНЕШНЯЯ СРЕДА

По сфере возникновения:

Природно-естественные риски (могут относится к форс мажору)

Политические риски (к форс мажору)

Страновые

Транспортные

Имущественные

Торговые

Коммерческие

Риски, связанные с изменение покупательной способности:

Инфляционные

Дефляционные

Валютных курсовых разниц

Риск ликвидности

Инвестиционные риски

Риск упущенной выгоды

Снижения доходности

Превышение процентных ставок, которые оплачиваются по привлеченными средствами над теми, которые оплачиваются по кредитам

ВНУТРЕННЯЯ СРЕДА

Производственный риск

Финансовый риск

Коммерческий

Это управляемые риски, которые зависят от политики менеджмента качества, кадрами, управления финансами и т.д. Один из методов управления этими рисками является метод компенсации (предупреждение рисковых ситуаций); процедура:

Стратегическое планирование,

Мониторинг

Прогнозирование

По характеру последствия риски могут быть:

чистые

спекулятивные (инвестиционные и финасовый например - проигрывает один, выигрывает другой)

Взаимосвязь видов риска по ВЭД и видов ВЭД есть, например, с точки зрения воздействия на российское предприятие:

Типичные - страновой, политический, валютный, организационно управленческий, коммерческиЙ (сбытовой, конкуренция), инфляционный (для Японии дефляционный например типичный), процентный риск (высокая закредитованность предприятий);

Специфические - производственный (потому что большая часть участников ВЭД - это торговые компании), инновационный риск (особенно технологический), маркетинговый, научно технический риск и риск недружественного поглощения, суверенные риски.

Есть риски, которые подвергаются количественной оценке, а есть, которые подвергаются только качественной оценке. Вероятность наступления риска и последствия от риска - это матрица координатов. После оценки рисков необходимо выбрать методы управления ими: для типичных их найти проще.

Метод уклонения от риска – использование гаранта - третьего лица. Например, банковская гарантия, страхование.

Стратегия диверсификации ассортимента, поставщиков, каналов распределения и др.

Стратегия диссипации рисков - создание холдингов, консорциумов.

Стратегия локализации рисков - используется только при четкой идентификации возможного риска.

Хеджирование - стратегия минимизации нежелательных рисков, чаще всего распространяется на финансовые активы.

Логистическая система во ВЭД предприятия: виды, структура и методы организации

Главным принципом построения логистической цепочки является минимизация затрат времени и финансовых средств с целью максимизации жизненного цикла логистической услуги.

Виды логистики:

закупочная (снабженческая) – предназначена для снабжения фирмы товарами, материалами, сырьем и т.п

производственная – обеспечивает непрерывную загрузку производства сырьем, материалами, полуфабрикатами и т.п

распределительная (маркетинговая) – реализация логистических схем для дилерских, дистрибьюторских сетей, продвижение товара на рынке;

транспортная – нацелена на минимизацию транспортных затрат, оптимизацию маршрутов доставки, поиск и выбор перевозчиков, таможенные формальности, расчет транспортных расходов, контроль доставки;

информационная – управление информационными потоками, внедрение новых технологий.

Структура логистической системы включает в себя следующие элементы:

1) Транспортировка (характеристика видов транспорта и его технико-экономических показателей; обеспечение сохранности груза и т.д.)

2) Складирование и хранение (наличие складского хозяйства; местонахождение и порядок эксплуатации складов; методы хранения и т.д.)

3) Погрузочно-разгрузочные работы (методы перегрузки; выбор средств механизации работ; использование грузовых мест (контейнеры, палетты, поддоны) и т.д.)

4) Упаковка (характер упаковки и т.д.)

5) Логистика управление производственными запасами (контроль за запасами; величина поставки и гарантийного запаса, стоимость производственных запасов).

Оптимальный уровень функционирования логистической системы определяется технологическим вариантом ее реализации:

поставки «точно в срок» предполагает, что резервные запасы, создаваемые на стыках процессов, резко сокращаются в целях увеличения производительности и повышения качества;

«канбан» предполагает, что на все производственные участки, включая линию конечной сборки, строго по графику поставляется именно то количество сырья и материалов, которое действительно необходимо для выпуска только запланированного количества продукции;

планируемая программа поставки (SDP) – представляет собой систему планирования потребностей в материалах, прогнозирования их количества. По сути это усовершенствованная система «точно в срок»;

система управления распределением продукции (DRP) – ориентирована на контроль состояния запасов, расчет величины заказа, формирование связей производства, снабжения и сбыта, планирование перевозок;

система планирования и контроля входного, внутреннего и выходного материального потока на уровне предприятия (LRP);

метод быстрого реагирования (QRM) – ориентирован на регулирование поставок товаров на предприятия розничной и оптовой торговли.

В своей практической деятельности предприятия применяют различные сочетания выделенных систем.

Коммуникационная политика предприятия на внешних рынках и ее инструменты.

Роль коммуникаций в международном и национальном маркетинге заключается в предоставлении покупателям информации, которая привела бы к принятию решения о приобретении товара фирмы. Важным обстоятельством при определении методов продвижения товара на внешнем рынке является степень их стандартизации к потребностям конкретного рынка. Другое важное обстоятельство заключается в различной степени доступности информации в разных странах.

Методы международных коммуникаций:

Односторонняя коммуникация:

реклама (газеты, журналы, сборники, радио, телевидение, кино);

«паблик рилейшнз» - завоевание положительной реакции общества на компанию и ее продукцию (годовые отчеты, корпоративный имидж, внутренние журналы, пресс-конференции);

Двусторонняя коммуникация:

стимулирование продаж (система скидок, каталоги, конкурсы, подарки, образцы, брошюры);

прямой маркетинг (почтовый интернет маркетинг, теле-маркетинг);

персональные продажи (сотрудники отдела сбыта, ярмарки и выставки).

Методики оценки эффективности ВЭД: сущность и характеристика.

Экономическое обоснование принимаемых решений по управлению ВЭД предприятий может производиться с использованием различных методов:

Факторный подход – поиск факторов, влияющих на эффективность ВЭД и установлении с использованием математического инструментария взаимосвязи между выявленными факторами и результатом развития ВЭД предприятия.

Среди факторов эффективности ВЭД могут быть выделены:

факторы, отличающие участников ВЭД от предприятий, работающих только на внутреннем рынке,

внешние факторы (государственные стимулирующие программы развития экспорта, поощрения иностранных инвестиций и т.п.)

факторы, связанные с поведением фирмы (маркетинговая ориентация фирмы, целеустремленность менеджмента и т.д.).

Факторы в свою очередь подразделяются на:

Внутренние

технические характеристики предприятия и производства. Для воздействия на эти факторы требуется приобретение новых активов: например, строительство новых производственных мощностей за границей или закупка нового оборудования для адаптации продукции;

методики и технологии работы – для воздействия на них необходимо изменение технологий работы с материальными активами или информацией: например, введение новых технологий, повышение количественного и качественного уровня информации о ВЭД на основе имеющихся и новых источников, что прямо воздействует и на вышеназванные факторы;

психологические аспекты коллектива и управления. Воздействие на эти факторы требует изменения ценностей, поведенческих установок, технологий принятия решения, что оказывает влияние непосредственно на ранее указанные факторы (на методологию и технологию работы) и опосредованно (на технические характеристики предприятия и производства).

Внешние (российская специфика)

различия в деловой культуре;

особенности (неблагоприятность) российского делового климата;

недостаточный международный опыт у менеджеров предприятий-участников ВЭД;

незнание сотрудниками отделов ВЭД большинства предприятий иностранных языков на таком уровне, который достаточен для ведения переписки;

значительные временные и трансакционные издержки;

специфика российского менталитета;

отсутствие у российских экспортеров традиционных связей с иностранными контрагентами;

особенности российского валютного законодательства;

отличие внутренних российских цен на некоторые ресурсы производства от мировых цен;

негативный имидж России и продукции российских экспортеров в мире.

Факторный подход, в основе которого лежат экономико-математические модели, позволяющие определить степень воздействия выделенных факторов на эффективность того или иного вида ВЭД предприятия, не используется в практике предприятий, так как, с одной стороны, большинство российских предпринимателей не обладают достаточным опытом и знаниями в сфере их применения, а с другой, – пока еще недостаточен статистический ряд для получения верифицированных результатов.

Расчет различных показателей экономической эффективности на основе соизмерения достигаемых экономических результатов с затратами ресурсов на их достижение. На уровне предприятий и иных хозяйствующих субъектов под экономической эффективностью внешнеэкономических операций понимается степень увеличения дохода от них, получаемая либо как разница, либо как частное между результатами и затратами на их реализацию. Вся система показателей экономической эффективности ВЭД делится на две группы:

показатели эффекта – абсолютные величины, выражаемые в соответствующих денежных единицах как разница между результатами и затратами;

показатели эффективности – относительные величины, отношение результатов к затратам, выражаются в процентах (%), долях единицы и др.

При расчете этих показателей важно соблюдать следующие принципиальные методологические положения:

• вести наиболее полный учет всех составляющих затрат и результата, что позволит избежать искажения выводов об оценке эффективности того или иного мероприятия, решения;

• проводить сравнение с базовым вариантом. За базовый вариант может быть принято положение дел до принятия решения, один из вариантов принятия решения или состояние дел на рынке, у конкурента. Неправильный выбор базы сравнения также может привести к искажению оценок;

• осуществлять приведение затрат и результатов в сопоставимый вид, например, по объему, качеству, обязательно во времени и другим параметрам.

Показатели оценки эффективности экспорта и импорта товаров.

Для того чтобы экспорт товара был эффективен, необходимо:

чтобы экспортный доход превышал экспортные затраты (ЭД > ЭЗ);

экспортная прибыль (ЭП) превышала внутреннюю прибыль (ВП) предприятия от продажи товара внутри страны.

Количественные показатели эффективности экспорта: