1.Практическая часть.

Задача № 1

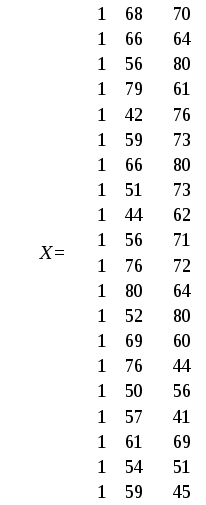

Изучается влияние стоимости основных и оборотных средств на величину валового дохода торговых предприятий. Для этого по 20 торговым предприятиям были получены данные, приведенные в таблице:

|

№ пред-приятия |

Валовой доход за год, y, млн.руб. |

Среднегодовая стоимость, млн. руб. |

№ пред-приятия |

Валовой доход за год, y, млн.руб. основных фондов |

Среднегодовая стоимость, млн. руб. |

||

|

основных фондов |

оборотных средств |

основных фондов |

оборотных средств |

||||

|

1 |

166 |

68 |

70 |

11 |

180 |

76 |

72 |

|

2 |

158 |

66 |

64 |

12 |

178 |

80 |

64 |

|

3 |

155 |

56 |

80 |

13 |

150 |

52 |

80 |

|

4 |

177 |

79 |

61 |

14 |

158 |

69 |

60 |

|

5 |

130 |

42 |

76 |

15 |

154 |

76 |

44 |

|

6 |

155 |

59 |

73 |

16 |

126 |

50 |

56 |

|

7 |

172 |

66 |

80 |

17 |

123 |

57 |

41 |

|

8 |

143 |

51 |

73 |

18 |

155 |

61 |

69 |

|

9 |

122 |

44 |

62 |

19 |

128 |

54 |

51 |

|

10 |

149 |

56 |

71 |

20 |

130 |

59 |

45 |

Требуется:

1. Построить корреляционное поле между валовым доходом и стоимостью основных фондов. Выдвинуть гипотезу о тесноте и виде зависимости между этими показателями.

2. Оценить тесноту линейной связи между валовым доходом и стоимостью основных фондов с надежностью 0,95.

3. Рассчитать коэффициенты линейного уравнения регрессии для зависимости валового дохода от стоимости основных фондов.

4. Проверить статистическую значимость параметров уравнения регрессии с надежностью 0,95 и построить для них доверительные интервалы.

5. Рассчитать коэффициент детерминации. С помощью F -критерия Фишера оценить статистическую значимость уравнения регрессии с надежностью 0,95.

6. Дать точечный и интервальный прогноз с надежностью 0,95 величины валового дохода для предприятия с основными фондами 50 млн. руб.

7. Рассчитать коэффициенты линейного уравнения множественной регрессии и пояснить экономический смысл его параметров.

8. Проанализировать статистическую значимость коэффициентов множественного уравнения с надежностью 0,95 и построить для них доверительные интервалы.

9. Найти коэффициенты парной и частной корреляции. Проанализировать их.

10. Найти скорректированный коэффициент множественной детерминации. Сравнить его с нескорректированным (общим) коэффициентом детерминации.

11. С помощью F -критерия Фишера оценить адекватность уравнения регрессии с надежностью 0,95.

12. Дать точечный и интервальный прогноз с надежностью 0,95 величины валового дохода для предприятия, на котором стоимость основных фондов составляет 50 млн. руб., а стоимость оборотных средств - 75 млн. руб.

13. Проверить построенное уравнение на наличие мультиколлинеарности по: критерию Стьюдента; критерию χ2. Сравнить полученные результаты.

Решение:

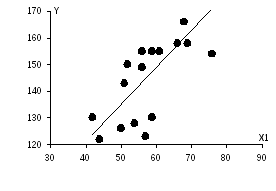

1. Построим корреляционное поле между валовым доходом и стоимостью основных фондов:

Видим,

что с увеличением стоимости основных

фондов валовые доходы растут, поэтому

можно предположить, что между среднегодовой

стоимостью основных фондов

X1

и валовыми

доходами Y

существует тесная линейная зависимость

,

направление связи прямое.

,

направление связи прямое.

2. Оценим тесноту линейной связи между валовым доходом и стоимостью основных фондов с помощью коэффициента линейной корреляции:

Заполним расчетную таблицу:

|

№ |

x1 |

|

|

|

|

|

1 |

68 |

166 |

4624 |

27556 |

11288 |

|

2 |

66 |

158 |

4356 |

24964 |

10428 |

|

3 |

56 |

155 |

3136 |

24025 |

8680 |

|

4 |

79 |

177 |

6241 |

31329 |

13983 |

|

5 |

42 |

130 |

1764 |

16900 |

5460 |

|

6 |

59 |

155 |

3481 |

24025 |

9145 |

|

7 |

66 |

172 |

4356 |

29584 |

11352 |

|

8 |

51 |

143 |

2601 |

20449 |

7293 |

|

9 |

44 |

122 |

1936 |

14884 |

5368 |

|

10 |

56 |

149 |

3136 |

22201 |

8344 |

|

11 |

76 |

180 |

5776 |

32400 |

13680 |

|

12 |

80 |

178 |

6400 |

31684 |

14240 |

|

13 |

52 |

150 |

2704 |

22500 |

7800 |

|

14 |

69 |

158 |

4761 |

24964 |

10902 |

|

15 |

76 |

154 |

5776 |

23716 |

11704 |

|

16 |

50 |

126 |

2500 |

15876 |

6300 |

|

17 |

57 |

123 |

3249 |

15129 |

7011 |

|

18 |

61 |

155 |

3721 |

24025 |

9455 |

|

19 |

54 |

128 |

2916 |

16384 |

6912 |

|

20 |

59 |

130 |

3481 |

16900 |

7670 |

|

|

1221 |

3009 |

76915 |

459495 |

187015 |

Значение коэффициента корреляции говорит о наличии между валовым доходом и стоимостью основных фондов тесной прямой линейной связи.

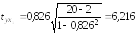

Сделаем проверку значимости найденного коэффициента корреляции с помощью t-критерия Стьюдента:

Найдем табличное значение t-критерия:

Так

как

,

то с надежностью 0,95 можно утверждать,

что коэффициент корреляции

,

то с надежностью 0,95 можно утверждать,

что коэффициент корреляции

является статистически значимым.

является статистически значимым.

3. Рассчитаем коэффициенты линейного уравнения регрессии для зависимости валового дохода от стоимости основных фондов. В соответствии с методом наименьших квадратов расчет произведем по формулам:

,

,

,

,

Получили линейное уравнение регрессии для зависимости Y(Х1):

4.

Проверим статистическую значимость

параметров полученного уравнения

регрессии с надежностью 0,95. Выдвинем

гипотезу Н0:

о незначимом отклонении от нуля каждого

отдельного параметра модели. Эта гипотеза

отклоняется при

о незначимом отклонении от нуля каждого

отдельного параметра модели. Эта гипотеза

отклоняется при

.

.

,

,

Рассчитаем

значение критерия при

|

|

x |

|

|

|

|

|

1 |

68 |

48,30 |

166 |

160,161 |

34,097 |

|

2 |

66 |

24,50 |

158 |

157,366 |

0,402 |

|

3 |

56 |

25,50 |

155 |

143,394 |

134,699 |

|

4 |

79 |

322,20 |

177 |

175,530 |

2,160 |

|

5 |

42 |

362,90 |

130 |

123,833 |

38,034 |

|

6 |

59 |

4,20 |

155 |

147,586 |

54,972 |

|

7 |

66 |

24,50 |

172 |

157,366 |

214,146 |

|

8 |

51 |

101,00 |

143 |

136,408 |

43,456 |

|

9 |

44 |

290,70 |

122 |

126,627 |

21,412 |

|

10 |

56 |

25,50 |

149 |

143,394 |

31,427 |

|

11 |

76 |

223,50 |

180 |

171,339 |

75,021 |

|

12 |

80 |

359,10 |

178 |

176,927 |

1,150 |

|

13 |

52 |

81,90 |

150 |

137,805 |

148,716 |

|

14 |

69 |

63,20 |

158 |

161,558 |

12,659 |

|

15 |

76 |

223,50 |

154 |

171,339 |

300,625 |

|

16 |

50 |

122,10 |

126 |

135,011 |

81,192 |

|

17 |

57 |

16,40 |

123 |

144,791 |

474,858 |

|

18 |

61 |

0,00 |

155 |

150,380 |

21,343 |

|

19 |

54 |

49,70 |

128 |

140,600 |

158,749 |

|

20 |

59 |

4,20 |

130 |

147,586 |

309,256 |

|

|

|

2372,95 |

|

|

2158,374 |

,

,

,

,

Так

как оба расчетных значения t-критерия

больше табличного значения

,

то параметры уравнения регрессии

являются статистически значимыми.

,

то параметры уравнения регрессии

являются статистически значимыми.

Построим

доверительный интервал для коэффициента

:

:

Построим

доверительный интервал для коэффициента

:

:

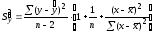

5. Рассчитаем коэффициент детерминации. Так как регрессия парная, то

Оценим качество уравнения регрессии с помощью F-критерия Фишера. Проверим гипотезу Н0 о статистической незначимости уравнения регрессии и показателя тесноты связи. Рассчитаем фактическое значение F-статистики Фишера. Так как регрессия парная, то фактическое значение найдем по формуле:

Определим табличное значение критерия:

,

,

Так

как табличное значение меньше фактического

,

то гипотезу Н0

отклоняем, то есть данное уравнение

регрессии является статистически

значимым.

,

то гипотезу Н0

отклоняем, то есть данное уравнение

регрессии является статистически

значимым.

6. Дадим точечный прогноз валового дохода, если среднегодовая стоимость основных фондов составит 50 млн. руб.:

млн.

руб.

млн.

руб.

Составим интервальный прогноз с надежностью 0,95:

,

,

7.

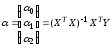

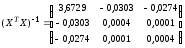

Рассчитаем коэффициенты линейного

уравнения множественной регрессии. В

соответствии с методом наименьших

квадратов оценки параметров множественной

линейной регрессионной модели

вычислим по формуле:

вычислим по формуле:

,

,

где

Х

– матрица размером 20х3, первый столбец

которой является единичным, а два других

представляют собой значения

и

и

:

:

Y

– столбец значений

.

Тогда:

.

Тогда:

,

,

,

,

Получили уравнение множественной регрессии:

Поясним экономический смысл его параметров. Свободный коэффициент уравнения множественной регрессии, равный -1,21, показывает значение валового дохода при нулевой среднегодовой стоимости основных фондов и нулевой среднегодовой стоимости оборотных средств (в данном случае интерпретация свободного коэффициента не имеет экономического смысла). Коэффициент уравнения 1,545 показывает, что при неизменной среднегодовой стоимости оборотных средств увеличение (уменьшение) среднегодовой стоимости основных фондов на 1 млн. руб. может увеличить (уменьшить) валовой доход на 1,545 млн. руб., а коэффициент уравнения 0,887 показывает, что при неизменной среднегодовой стоимости основных фондов увеличение (уменьшение) среднегодовой стоимости оборотных средств на 1 млн. руб. может увеличить (уменьшить) валовой доход на 0,887 млн. руб.