1. Особенности учета в снс 93

Важной особенность СНС 93 является жесткая система классификации и группировки (например, по институциональным секторам, классификации экономических активов и т.д.)

Для использования СНС 93 в российской практике были введены несколько классификаторов. К ним относятся:

- Общероссийский классификатор видов экономической деятельности, продукции и услуг (ОКВЭД) ;

- Общероссийский классификатор форм собственности (ОКФС) и др.

Группировка по институциональным секторам.

Особенно интересной является группировка всех хозяйствующих субъектов по институциональным секторам ( см. Приложения).

Институциональная единица – хозяйственная единица (предприятие, организация, домашнее хозяйство, том числе человек), которая ведет полный набор бухгалтерских счетов и может самостоятельно принимать решения, распоряжаться своими материальными и финансовыми ресурсами.

Секторпредставляет собой совокупность институциональных единиц, имеющих сходные цели, однородных с точки зрения выполняемых функций и источников финансирования, что обуславливает сходство их экономического поведения.

Классификация трансфертов

Трансферты – передача доходов в денежной или натуральной форме одной единицей другой на безвозмездной основе.

Различают трансферты:

Текущие трансферты – операции, которые осуществляются регулярно и связаны с уменьшением /увеличением текущих расходов хозяйствующих единиц:

текущие налоги на доходы, имущество и т.д.;

страховые платежи и возмещения;

отчисления на социальное страхование, социальные пособия;

добровольные взносы и подарки, не имеющие капитального характера;

штрафы и др.

Капитальные трансферты являются единовременными и значительными по величине операциями, связанными с приобретением или выбытием активов у участников операции:

налоги на капитал;

инвестиционные субсидии;

прочие капитальные субсидии (списание долгов, продажа основных средств по ценам ниже рыночных, безвозмездная передача основных средств и др.)

Классификация налогов в рамках снс

Текущие налоги

налоги на производство и импорт

налоги на продукты и импорт (налоги, размер которых прямо зависит от стоимости произведенной продукции и оказанных услуг: НДС, акцизы, налоги на продажи, налоги на импорт и экспорт, таможенные пошлины и т.д.)

другие налоги на производство (налоги, связанные с использованием факторов производства (труда, земли, капитала), а также платежи за лицензии и разрешение заниматься какой-либо деятельностью или другие обязательные платежи, уплата которых необходима для деятельности производящей единицы – резидента: налог на имущество предприятий, земельный налог, транспортный налог (юридических лиц и индивидуальных предпринимателей), лицензионные сборы и некоторые другие.)

налоги на доходы и имущество (налог на прибыль, подоходный налоги, налоги на имущество, неиспользуемые в производстве)

Капитальные налоги (налоги на наследство, налоги на дарение и другие налоги на операции с капиталом)

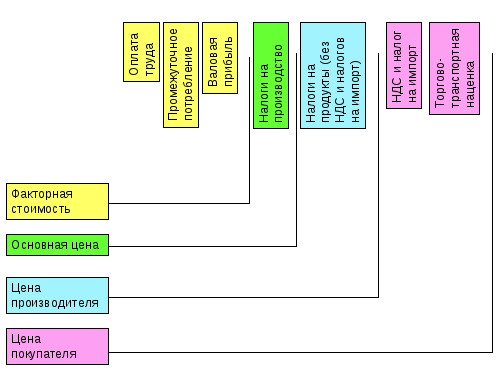

Виды цен

В СНС активно используется четыре вида цен: факторная стоимость, основная цена, цена производителя, цена покупателя или рыночная цена.

2. Основные показатели СНС

|

Валовой внутренний продукт (ВВП) |

основной показатель результатов функционирования экономики, характеризующий стоимость товаров и услуг, произведенных в стране во всех отраслях экономики и предназначенных для конечного потребления, накопления и экспорта (за вычетом импорта).

|

|

Валовой выпуск (ВВ) |

представляет собой суммарную стоимость товаров и услуг, являющихся результатом производственной деятельности единиц – резидентов экономики в отчетном периоде.

|

|

Промежуточное потребление (ПП) |

состоит из стоимости товаров и услуг, которые трансформируются или полностью потребляются в процессе производства в отчетном периоде.

|

|

Потребление основного капитала (ПОК)

|

Представляет собой уменьшение стоимости основного капитала в течение отчетного периода в результате его морального и физического износа, сумма амортизации основных средств за год во всех отраслях народного хозяйства плюс недоамортизированная стоимость выбывших основных фондов.

|

|

Валовая добавленная стоимость (ВДС) |

показатель конечного результата функционирования фирмы, отрасли, сектора экономики, определяемая как разность между выпуском товаров и услуг и промежуточным потреблением. ВДС за минусом потребления основного капитала является добавленной стоимостью (ДС).

|

|

Валовая прибыль экономики (ВПЭ) |

Представляет собой ту часть ВВП, которая остается у производителей после вычета расходов, связанных с оплатой наемных работников, и чистых налогов на производство и импорт (налоги на производство и импорт за вычетом субсидий на производство и импорт).

|

|

Доходы от собственности (ДС)

|

Включают доходы, получаемые и выплачиваемые институциональными единицами в связи с предоставлением в пользование финансовых активов, земли и других нефинансовых произведенных материальных активов.

|

|

Валовой национальный доход (ВНД)

|

Величина всех доходов страны (институциональной единицы), складывается из валового внутреннего продукта, чистых доходов от собственности и чистых доходов от предпринимательства, полученных из-за рубежа

|

|

Валовой национальный располагаемый доход (ВНРД) |

Характеризует доход, которым институциональная единица располагает для конечного потребления и сбережения. Рассчитывается путем увеличения валового национального дохода на сальдо текущих трансфертов из-за рубежа. |

|

Валовое национальное сбережение (ВНС)

|

часть ВНРД, которая остается за вычетом конечного потребления.

|

|

Конечное национальное потребление (КП)

|

представляет собой стоимость продуктов и услуг, использованных непосредственно для удовлетворения потребностей людей, как индивидуальных, так и коллективных.. |

|

Чистое кредитование/чистое заимствование (ЧК/ЧЗ) |

Объем финансовых ресурсов, временно предоставленных данной страной другим странам или временно полученных от них. Характеризует превышение или дефицит источников финансирования инвестиций по сравнению с расходами на чистое приобретение нефинансовых активов. |