Инструменты

Межбанковский кредит(депозит)

Межбанковское РЕПО

РЕПО ЦБ

Ломбардный кредит

процентный своп

валютный своп

депозит ЦБ

норма отчислений в Фонд обязательных резервов

Ставки и индикаторы

MIBOR/MIBID/MIACR — Moscow InterBank Offered / Bid / Actual Credit Rate

MIACR-IG — Moscow InterBank Actual Credit Rate — Investment Grade

MosIBOR — Moscow Interbank Offered Rate

MosPrime Rate — Moscow Prime Offered Rate

RIBOR — Rouble InterBank Overnight Rate

RUONIA — Rouble OverNight Index Average

Денежный рынок РФ(по крыловой)

денежный рынок играет важную роль в механизме банковского посредничества, предполагающего постоянную трансформацию краткосрочных привлеченных средств в долгосрочные кредиты для экономики; его стабильное функционирование дает банкам возможность бесперебойно рефинансировать свои обязательства и эффективно использовать капитал для финансирования экономики;

денежный рынок первым подвергается давлению в случае наступления финансовой нестабильности, тем самым его параметры играют роль опережающих сигнальных индикаторов;

конъюнктура денежного рынка позволяет судить о текущем уровне ликвидности в банковском секторе.

денежный рынок в части междилерского РЕПО и операций «своп» может концентрировать системные риски финансового сектора, поскольку на этом рынке участвуют не только банки, но и небанковские профессиональные участники рынка ценных бумаг;

состояние денежного рынка влияет на способность Центрального банка управлять ликвидностью банковского сектора и уровнем краткосрочных процентных ставок.

денежный рынок играет важную роль во внутригрупповых операциях финансовых групп и конгломератов.

Фискальная политика государства: цели, виды, инструменты-в тет лекции

Фискальная (бюджетно-налоговая) политика государства – это маневрирование налогами и правительственными расходами в целях воздействия на экономику. Механизм фискальной политики основан на том, что изменение налоговых изъятий и объема государственных расходов влияет на совокупный спрос и, следовательно, на величину ВНП, занятость и цены.

Основные цели фискальной политики

Фискальная политика, помимомонетарной политики, является исключительно важной составляющей работы государства как распределителя в экономике. Будучи инструментом правительства, фискальная политика имеет несколько целей. Первая цель — стабилизация уровня совокупного спроса и, соответственно,валового внутреннего продукта. Затем государству необходимо поддерживатьмакроэкономическое равновесие, что может быть успешным только в том случае, когда все ресурсы в экономике эффективно использованы. В итоге, вместе со сглаживанием параметров государственного бюджета, стабилизируется и общий уровень цен. Под влияние фискальной политики попадает каксовокупный спрос, так исовокупное предложение.

Виды фискальной политики

|

Недискреционная и дискреционная фискальная политика | ||

|

Изменения в налогах и правительственных расходах, а следовательно, состояние бюджета, могут происходить либо автоматически (без специальных законодательных решений) на основе изменения экономической ситуации в стране, либо в результате целенаправленных мероприятий законодательной или исполнительной власти. В зависимости от характера действий фискальных инструментов фискальную политику подразделяют на недискреционную (политику встроенных стабилизаторов) и дискреционную. | ||

|

Недискреционная политика |

Дискреционная политика | |

|

Основана на том, что часть правительственных расходов связана с активностью частного сектора, а изменения экономической конъюнктуры автоматически вызывают изменения в относительных уровнях налогов и бюджетных расходов. Подоходный налог или пособия по безработице изменяются автоматически в зависимости от расширения или сокращения производства и доходов. Если в экономике наблюдается спад, т.е. личные доходы и доходы фирм снижаются, то при прогрессивном налогообложении налоговые изъятия автоматически уменьшаются, что при прочих равных условиях смягчает последствия падения доходов и сокращения совокупного спроса, помогает стабилизировать или расширить объем производства. При этом переход к более низкой налоговой ставке (в связи с падением дохода) повышает значение налогового мультипликатора. Однако в результате снижения налоговых изъятий возникает или возрастает бюджетный дефицит. Таким образом бюджетный дефицит становится спутником падения производства. Во время бума и инфляции доходы повышаются, налоговые ставки возрастают, что способствует сокращению совокупного спроса и объема выпуска, препятствует «перегреву» конъюнктуры и росту цен. |

Предполагает принятие государством специальных мер, направленных на решение проблем занятости, цен, роста национального объема производства. Реализация этих мероприятий отражается на доходной или/и расходной частях государственного бюджета. Основными инструментами дискреционной фискальной политики являются: - изменение объема налоговых изъятий путем введения или отмены налогов или изменения налоговой ставки (изменяя налоговую ставку, правительство может удерживать доходы от сокращения в период спада или наоборот, снижать располагаемый доход в период бума); - осуществление за счет средств государственного бюджета программ занятости, имеющих целью трудоустройство безработных; - реализация социальных программ, включающих выплату пособий по старости, инвалидности, пособий малоимущим семьям, расходы на образование и т.п. (эти программы позволяют поддерживать совокупный спрос и стабилизировать экономическое развитие, когда сокращаются доходы и обостряется нужда). | |

|

Стимулирующая и сдерживающая фискальная политика | ||

|

В зависимости от целей, стоящих перед правительством, различают стимулирующую и сдерживающую фискальную политику. | ||

|

Стимулирующая фискальная политика проводится в период спада. Она предполагает снижение налогов и увеличение государственных расходов, что ведет к росту совокупного спроса, расширению производства, снижению безработицы. Следствием одновременного снижения налогов и увеличения государственных расходов становится бюджетный дефицит. |

Сдерживающая фискальная политика проводится в период инфляции и предполагает увеличение налогов и сокращение правительственных расходов, что ведет к снижению совокупного спроса и сдерживает рост цен. Следствием одновременного увеличения налогов и снижения государственных расходов становится уменьшение бюджетного дефицита или появление бюджетного излишка (профицита). | |

Инструменты

|

Изменение государственных закупок |

|

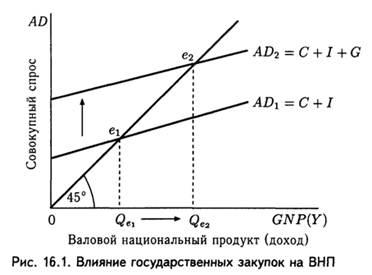

В краткосрочном

периоде: - рост государственных закупок

увеличивает совокупный спрос и,

следовательно, ведет к расширению

производства (росту ВНП и доходов) и

снижению безработицы (рис. 16.1); -

сокращение государственных закупок

вызывает обратную реакцию: падение

производства и рост безработицы. |

Первоначально

экономика находится в состоянии

равновесия при ВНП, равном Qe1.

Государственные закупки увеличивают

совокупный спрос до AD2.

В результате равновесный объем

производства увеличивается до Qe2,

что при прочих равных условиях ведет

к росту доходов и снижению безработицы.

В долгосрочном периоде увеличение

государственных закупок повышает

инвестиционный спрос, что приводит к

росту процентных ставок и уменьшению

фактических инвестиций и, следовательно,

снижению темпов экономического роста.

Первоначально

экономика находится в состоянии

равновесия при ВНП, равном Qe1.

Государственные закупки увеличивают

совокупный спрос до AD2.

В результате равновесный объем

производства увеличивается до Qe2,

что при прочих равных условиях ведет

к росту доходов и снижению безработицы.

В долгосрочном периоде увеличение

государственных закупок повышает

инвестиционный спрос, что приводит к

росту процентных ставок и уменьшению

фактических инвестиций и, следовательно,

снижению темпов экономического роста.

|

Изменение налогов |

|

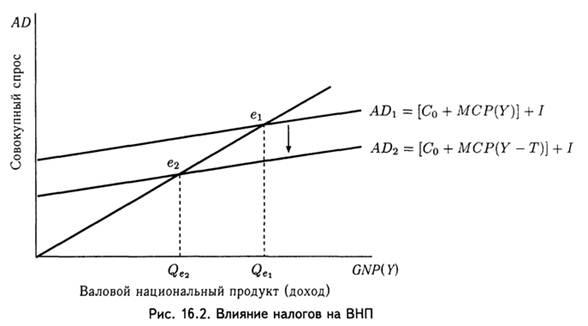

Рост налогов

сокращает располагаемый доход и

снижает уровень потребления с C = C0 +

MPC(Y) до C = C0 +

MPC(Y - T), где C – уровень потребления;

C0 –

уровень потребления при нулевом

доходе; MPC – предельная склонность к

потреблению; Y – доход; T – налог.

Сокращение потребления ведет к падению

совокупного спроса, объема производства,

доходов, увеличению безработицы (рис.

16.2). Снижение налогов вызывает обратное

действие – рост располагаемого дохода,

потребления, совокупного спроса,

объема ВНП, доходов и занятости. Со

временем, однако, когда безработица

достигает своего естественного уровня,

рост совокупного спроса в результате

снижения налогов приведет к повышению

цен. |

|

Бюджетные мультипликаторы |

|

Снижение или увеличение правительственных закупок и налогов оказывает влияние на величину ВНП с мультипликационным эффектом, т.е. изменение правительственных закупок и налогов приводит к более значительному изменению ВНП, чем первоначальный импульс. Мультипликационный эффект обусловлен тем, что увеличение государственных расходов и снижение налогов повышают доход и ведут к росту потребления, что в свою очередь увеличивает доход, способствующий дальнейшему увеличению потребления и т.д. Такой переход от потребления к доходу и вновь от дохода к потреблению продолжается бесконечно. |

Первоначально

экономика находится в состоянии

равновесия в при Qe1.

Введение налога (T) снижает уровень

потребления до C0 +

MPC (Y - T) и весь совокупный спрос AD2.

В результате равновесный объем

производства падает до Qe2.

Первоначально

экономика находится в состоянии

равновесия в при Qe1.

Введение налога (T) снижает уровень

потребления до C0 +

MPC (Y - T) и весь совокупный спрос AD2.

В результате равновесный объем

производства падает до Qe2.

|

Мультипликатор правительственных закупок |

Налоговый мультипликатор |

Мультипликатор сбалансированного бюджета |

|

Мультипликатор

правительственных закупок (MRG)

характеризует отношение прироста ВНП

к приросту правительственных закупок

и равен величине, обратной предельной

склонности к сбережению. |

Налоговый

мультипликатор (MRT)

зависит от соотношения, в котором

придельный доход распадается на

потребление и сбережение, т.е. он равен

отношению предельной склонности к

потреблению (MPC) к предельной склонности

к сбережению (MPS): |

Фискальная политика, предусматривающая равное увеличение налогов и правительственных расходов, приводит к эффекту сбалансированного бюджета, суть которого состоит в том, что одинаковое по величине изменение государственных расходов и налогов приводит к изменению равновесного ВНП на ту же величину, т.е. ∆GNP = ∆G = ∆T, или мультипликатор сбалансированного бюджета равен 1. |

https://ru.wikipedia.org/wiki/%D4%E8%F1%EA%E0%EB%FC%ED%E0%FF_%EF%EE%EB%E8%F2%E8%EA%E0#.D0.9E.D1.81.D0.BD.D0.BE.D0.B2.D0.BD.D1.8B.D0.B5_.D1.86.D0.B5.D0.BB.D0.B8_.D1.84.D0.B8.D1.81.D0.BA.D0.B0.D0.BB.D1.8C.D0.BD.D0.BE.D0.B9_.D0.BF.D0.BE.D0.BB.D0.B8.D1.82.D0.B8.D0.BA.D0.B8

http://studopedia.ru/1_71434_fiskalnaya-politika-gosudarstva.html

Экономический рост: понятие, факторы и типы. Государственное стимулирование экономического роста на современном этапе развития

Блок Дисциплины профессионального цикла, базовая часть

(Деньги, кредит, банки, финансы)

Банковская система РФ: оценка современного состояния

Банковские операции и другие сделки кредитных организаций

Бюджетная политика РФ. Бюджетный дефицит и профицит

Бюджетная система: сущность, роль, структура

Виды личного страхования и их характеристика

Государственный долг России: внутренний и внешний

Государственным долгом являются долговые обязательства Российской Федерации перед физическими и юридическими лицами, иностранными государствами и международными организациями.

Внешний долг — это обязательства перед нерезидентами в иностранной валюте.

Внутренний долг — обязательства перед резидентами в рублях.

Государственный долг обеспечивается в федеральной собственности.

Долговые обязательства Российской Федерации существуют в форме:

кредитных соглашений, подписанных от имени Российской Федерации с кредитными организациями, иностранными государствами и международными финансовыми организациями;

государственных ценных бумаг;

договоров о предоставлении государственных гарантий;

переоформления долговых обязательств третьих лиц в государственный долг.

Государственный долг может быть краткосрочным (до одного года), среднесрочным (от одного года до пяти лет) и долгосрочным (от пяти до тридцати лет).

Государственный долг погашается в сроки, установленные условиями займов, но эти займы не могут превышать 30 лет.

Управление государственным долгом осуществляется правительством РФ.

Российская Федерация не несет ответственности по долговым обязательствам субъектов Российской Федерации и муниципальных образований, если они не были гарантированы федеральным правительством.

Максимальные объемы государственного внутреннего и внешнего долга определяются законом о федеральном бюджете на очередной год. В соответствии со статьей 106 Бюджетного кодекса РФ предельный объем государственных внешних заимствований не должен превышать годовой объем платежей по обслуживанию и погашению государственного внешнего долга.

Законом о федеральном бюджете на очередной финансовый год утверждается Программа государственных внешних заимствований. Эта программа представляет собой перечень внешних заимствований федерального бюджета на очередной финансовый год с указанием цели, источников, сроков возврата и общего объема заимствований. В ней оговариваются все займы и государственные гарантии, величина которых превышает сумму, эквивалентную 10 млн. долл.

Решение об эмиссии государственных ценных бумаг принимается соответственно правительством в соответствии с предельными объемами дефицита бюджета и государственного долга, установленными в соответствии с законом о бюджете, а также с Программой внутренних заимствований. В решении об эмиссии государственных ценных бумаг отражаются сведения об эмитенте ценных бумаг, объем и условия эмиссии.

Государственной гарантией является способ обеспечения правовых обязательств, в силу которого Российская Федерация как гарант дает письменное обязательство отвечать за исполнение лицом, получившим гарантию, его обязательств перед третьими лицами.

Законом о федеральном бюджете на очередной год определяется максимальный размер суммы государственных гарантий. Общая сумма государственных гарантий, выраженных в рублях, включается в состав государственного внутреннего долга.

Общая сумма государственных гарантий, выраженных в иностранной валюте, включается в состав государственного внешнего долга.

В соответствии со статьей 118 Бюджетного кодекса РФ бюджетные учреждения не имеют права брать кредиты у кредитных организаций. Но они обладают правом получать ссуды из бюджетов и государственных внебюджетных фондов. Реестр задолженности государственных унитарных предприятий ведется Казначейством.

Государственные книги внутреннего и внешнего долга Российской Федерации ведутся Министерством финансов РФ.

Информация о заимствованиях вносится эмитентом в Государственную долговую книгу не превыш 3 дня .

Для снижения долгового бремени может применяться реструктуризация долга. Это погашение прежних долговых обязательств с одновременным осуществлением новых заимствований в объемах погашаемых долговых обязательств и с установлением новых условий обслуживания долга.

Также используются следующие инструменты управления государственным долгом:

консолидация — объединение нескольких займов в один более долгосрочный с изменением ставки процента;

конверсия государственного займа — изменение первоначальных условий займа, касающихся доходности. Чаще всего в ходе конверсии правительство снижает ставку процента;

конверсия внешнего долга — средство сокращения внешнего долга путем выполнения долговых обязательств перед кредиторами передачей им векселей и акций в национальной валюте;

новация — замена первоначального обязательства между сторонами другим обязательством между этими же сторонами, предусматривающим другой способ исполнения.

Внешний долг долг России, на 1 января 2013 г составил 636 421 млн. долл. США, на , на 1 января 2014 г составил 728 864, на 1 января 2015 г составил 599 497 млн. дол.

В целях обеспечения своих внешнеполитических и внешнеэкономических интересов Россия предоставляет кредиты иностранным государствам. Программа предоставления таких кредитов утверждается законом о федеральном бюджете на очередной год. Эта программа состоит из перечня кредитов с указанием целей их предоставления, получателей и суммы. Договоры о реструктуризации задолженности или списании задолженности иностранных государств перед Российской Федерацией должны быть ратифицированы Государственной думой.