29. Порядок и методы определения сметной цены строительства. Разработка комплекта сметной документации

Метод «издержки плюс фиксированная прибыль» - наиболее простой и распространенный метод. Величина наценки, добавляемая подрядной фирмой, может быть стандартной для каждого вида работ и дифференцироваться по видам работ, по стоимости единицы изделия. Однако стандартная наценка не позволяет в каждом конкретном случае учесть особенности спроса и конкуренции. Причины ее популярности:

подрядчики свои издержки знают лучше, и при этом методе они не обязаны все время пересматривать цены вслед за колебаниями спроса.

Это самый справедливый метод по отношению к подрядчику и заказчику.

Этот метод уменьшает ценовую конкуренцию, так как все фирмы рассчитывают цену по одному и тому же принципу – средние издержки плюс прибыль, поэтому их цены очень близки друг к другу.

Метод, ориентированный на спрос – цена устанавливается подрядной фирмой на основе издержек и из расчета желаемого объема прибыли. При фиксированной цене объем прибыли определяется объемом строительно-монтажных работ.

Метод, ориентированный на конкурентов: цена назначается с учетом сложившегося уровня текущих цен, меньше внимания обращается на показатели собственных издержек или спрос.

Метод «пробных продаж». Пробные продажи продукции являются наиболее эффективным методом количественной оценки «продаваемости» товара строительной продукции, строительно-монтажных работ и услуг.

Метод установления цен на новые строительные материалы, новые виды строительной продукции, новые товары.

Сметная стоимость строительства в соответствии с технологической структурой капитальных вложений и порядком осуществления деятельности строительно-монтажных организаций определяется по следующим элементам: • строительные работы; • монтажные работы; • затраты на приобретение (изготовление) основного и вспомогательного технологического оборудования, мебели и инвентаря; • прочие затраты (проектно-изыскательские и научно-исследовательские работы, подготовка эксплуатационных кадров, содержание службы заказчика- застройщика). На практике строительные и монтажные работы при расчете сметной стоимости объединяют в одну статью. Сметная стоимость строительно-монтажных работ определяется путем сложения прямых затрат, накладных расходов и плановых накоплений.

Ссмр = ПЗ + НР + ПН.

Прямые затраты включают стоимость оплаты труда рабочих; стоимость материалов, деталей и конструкций; расходы по эксплуатации строительных машин и механизмов. Затраты определяются непосредственно прямым счетом на основании физических объемов по конструкциям, видам работ и сметных норм и цен. Сметные затраты по оплате труда (Зот) определяются исходя из трудоемкости работ (Т, чел.-час.), определяемой по нормам; среднего месячного размера оплаты труда 1 рабочего (Змес, руб.) и среднемесячного количества часов (t, час./мес.):

Зот = Т х Змес / t

Сметная стоимость материальных ресурсов определяется исходя из данных о нормативной потребности в материалах, деталях и конструкциях в физических единицах измерения (Рм) и соответствующих цен на данный вид материальных ресурсов (Цм):

Зм = Σ(Рм х Цм).

Сметные затраты на эксплуатацию строительных машин и оборудования определяются исходя из данных о времени использования необходимых машин в соответствии с действующими нормами (в маш.-часах) и цены 1 маш.-часа эксплуатации машин. Для определения цены 1 маш.-часа можно использовать формулу:

Цмаш.-час. = (Зед + Згод + Зэкспл) х Кнр,

где Зед - единовременные затраты на 1 маш.-час; руб./маш.-час.; Згод - годовые затраты на 1 маш.-час; руб./маш.-час.; Зэкспл - эксплуатационные затраты на 1 маш.-час; руб./маш.-час.; Кнр - коэффициент, учитывающий накладные расходы управлений и баз по эксплуатации строительных машин. Единовременные затраты учитывают стоимость перебазировки машин с базы на строительную площадку или с одной строительной площадки на другую. В их состав также входят затраты по монтажу, демонтажу, погрузке-разгрузке перебазируемых машин, а также затраты по использованию монтажных средств. Годовые затраты соответствуют амортизационным отчислениям. К эксплуатационным расходам относятся заработная плата рабочих, занятых управлением и обслуживанием машин, затраты на электроэнергию, топливо, смазочные материалы, содержание и ремонт временных рельсовых путей и ряд других затрат. Накладные расходы в строительстве включают затраты на управление и обслуживание контракта и связаны с обеспечением необходимых условий для функционирования процесса строительного производства. При определении сметной стоимости накладные расходы рассчитываются косвенным способом на основе: 1. общеотраслевых укрупненных нормативов по основным видам строительства; 2. нормативов накладных расходов по видам строительных и монтажных работ; 3. индивидуальной нормы накладных расходов для конкретной организации. Величина плановых накоплений может определяться на основе индивидуальной нормы для конкретной организации или рекомендуемых общеотраслевых нормативов в размере 50% величины оплаты труда рабочих или 12% суммы сметных прямых затрат и накладных расходов.

Сметная документация на строительство включает локальные и объектные сметы. Локальные сметы составляются на отдельные виды строительно-монтажных работ, в них производится группировка данных в разделы по отдельным элементам здания (сооружения), видам работ и устройств. Порядок группировки должен соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов строительства. По зданиям и сооружениям целесообразно производить разделение на подземную часть (так называемые работы «нулевого цикла») и надземную часть. Ранее нами указывалось на необходимость организации учета затрат на производство строительно-монтажных работ в разрезе отдельных технологических комплексов. В связи с этим считаем целесообразным при составлении локальных смет на этапе проектирования и планирования строительства информацию о сметной стоимости группировать в разделы, соответствующие выделенным технологическим комплексам. Такая группировка позволит проводить оперативный анализ отклонений фактических затрат от сметных, возникающих в процессе реализации договора подряда. Объектные сметы составляются путем суммирования данных локальных сметных расчетов и представляют собой информацию о полной сметной стоимости объекта, необходимой для осуществления расчетов между заказчиком и подрядчиком. Дополнительно в смете на объект указывается сумма средств на покрытие лимитированных затрат, в том числе: • на удорожание работ в зимнее время, стоимость временных сооружений и другие затраты в соответствующем проценте от итога каждого вида работ или итога строительно-монтажных работ по всем локальным сметам; • часть резерва средств на непредвиденные расходы, в размере, согласованном между подрядчиком и заказчиком.

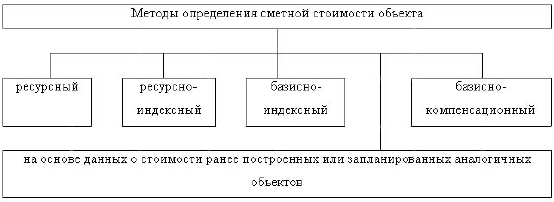

При определении сметной стоимости инвестором (заказчиком) и подрядчиком могут применяться различные методы, выбор которого в каждом конкретном случае зависит от условий контракта и общей экономической ситуации (рис. 1.9).

Рис. 1.9. Методы определения сметной стоимости

Ресурсный метод - калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необходимых для реализации проектного решения. При составлении смет используются натуральные измерители расхода материалов и конструкций, затрат времени эксплуатации машин и оборудования, затраты труда рабочих, а цены на указанные ресурсы принимаются текущие (т.е. на момент составления смет). Использование данного метода позволяет определить сметную стоимость объекта на любой момент времени. Ресурсно-индексный метод предполагает дополнительное использование индексов цен на ресурсы, используемые при осуществлении строительства. Базисно-индексный метод основан на применении системы текущих и прогнозных индексов по отношению к стоимости строительства, определенной в базисном уровне. Для приведения в уровень текущих (прогнозных) цен базисная стоимость объекта по отдельным строкам сметы и каждому из элементов технологической структуры капитальных вложений умножается на соответствующий индекс по отрасли (подотрасли), виду работ с последующим суммированием итогов сметы. Базисно-компенсационный метод - это суммирование стоимости, исчисленной в базисном уровне сметных цен, и дополнительных затрат, связанных с ростом цен на используемые в строительстве ресурсы, с уточнением указанных расчетов в процессе строительства в зависимости от реального изменения цен. В качестве еще одного метода определения сметной стоимости может использоваться информация о стоимости ранее построенных или запроектированных аналогичных объектов. Следует отметить, что формирование цены определяется организационной формой осуществления строительства. При заключении между заказчиком и подрядчиком прямых двусторонних договоров цена, определяемая в договоре подряда, формируется на основе сметной стоимости, рассчитанной проектировщиком по поручению заказчика при согласовании с подрядчиком. Все возникающие в процессе строительства отклонения от сметы регулируются сторонами, каждая из которых имеет противоположные интересы. В договоре, как правило, предусматриваются все необходимые условия изменения сметной стоимости, возмещение непредвиденных расходов и т.п., поэтому при грамотном его составлении риск подрядчика остается минимальным недостатком такой практики является возможность завышения сметной стоимости, а, следовательно, и цены объекта. При осуществлении строительства «под ключ» цена строительной продукции определяется в одностороннем порядке, поскольку функции заказчика выполняет подрядчик. В этом случае на формирование цены будет оказывать непосредственное влияние наличие финансирования строительства со стороны инвесторов, если в качестве источников финансирования полностью или частично выступают средства бюджетов и внебюджетных фондов, то сметная стоимость определяется в строгом соответствии с требованиями Методических рекомендаций Госстроя РФ. Величина прибыли, которую получит подрядчик, может быть увеличена на сумму экономии используемых для строительства ресурсов по отношению к смете. Однако финансирование строительства чаще всего осуществляется за счет собственных средств организаций или физических лиц. В этом случае, подрядчик может стремиться к завышению цены, полагая, что чем большая цена установлена, тем большая прибыль будет получена. Как правило, это касается жилищного строительства генеральный подрядчик, ведущий строительство жилого дома, выступает и заказчиком, и, частично или полностью, инвестором одновременно. На этапе возведения объекта могут быть привлечены средства физических или юридических лиц на условиях долевого участия. Цены, в этом случае, определяет подрядчик, однако в условиях конкурентной борьбы они должны складываться под влиянием спроса и предложения. При заключении прямых двусторонних договоров между заказчиком и подрядчиком сметная стоимость формируется по согласованию между двумя сторонами. В этом случае риск подрядчика зависит преимущественно от объективных факторов. Как правило, на практике имеет место завышение сметной стоимости со стороны подрядчика или на стадии проектирования, или в процессе строительства.

Основным инструментом оптимизации цены становятся торги, как организационная форма строительства, позволяющая создать условия конкуренции при размещении заказа. Торги широко и активно используются в международной практике и в последнее время все большее распространение получают в РФ.