экономический анализ

.docЭкономический анализ Михмель Галина Николаевна

galina196@mail.ru

Анализ – с греческого – это разложение целого на составные части.

ЭА- специальная прикладная наука, обеспечивающая практическую полезность полученных результатов, повышающая эффективность производственной финансовой и коммерческой деятельности.

Сущность ЭА заключается во всестороннем исследовании производственных процессов с целью объективной оценки результатов хозяйственной деятельности и определения конкретных направлений дальнейшего развития производства и принятия управленческих решений.

Предметом ЭА необходимо рассматривать всю финансовую хозяйственную деятельность организации, отраженную в системе плана, учета, отчетности, а также причинно следственной связи между явлениями и процессами и конечные результаты этой деятельности складываются под воздействием объективных (внешних) и субъективных (внутренних) факторов.

ЭА рассматривается на двух уровнях:

-

макроуровень,на котором решаются вопросы мирового масштаба, страны.

-

микроуровень. Все процессы и явления, происходящие на уровне предприятия, бригады и т.д.

предметом анализа хозяйственной деятельности предприятия является хозяйственная деятельность конкретных экономических объектов, их составных частей в их конкретно цифровом выражении.

Метод и методика ЭА.

Под методом ЭА понимается диалектических способ подхода к изучению хозяйственных процессов в их становлении и развитие.

Характерными особенностями метода ЭА являются:

-

Исполнение системы показателей

-

изучение причин изменения этих показателей

-

Выявление и измерение взаимосвязи между ними в целях повышения экономической эффективности.

Все методы и способы в ЭА подразделены на 2 группы:

-

неформальные (логические)

метод сравнения, детализации, разработка системы показателей.

-

формализованные (математические)

индексный метод, метод средних величин, интегральный метод, логарифмический метод, классные методы ЭА.

Все методы и способы определили методику ЭА, элементами которого являются:

-

система экономических показателей

-

взаимосвязь и изучение хозяйственных процессов.

-

сравнение, группировка, детализация, обобщение, элиминирование и балансовый метод.

Взаимосвязанное изучение хозяйственных процессов делится:

А) детерминированная связь (функциональная)-когда показатели жестко связаны между собой

Б) стохастическая (вероятностная) связь – связь между показателями существует, однако выражать можно через коэффициент корреляции.(например: зависимость объема выпуска продукции и от возраста работников).

При функциональной детерминированной.зависимости показатели и факторы связаны между собой по разному:

1.функ-ая мультипликативная зависимость при которой показатели и факторы связаны между собой произведением.

А= в*с*d

2 функциональная кратная, когда показатели представляют собой частное отделение

R=прибыль деленная на выручка и умноженная на 100

3. Аддедитивная связь, когда показатели представляют собой алгебраическую сумму или разность.

Реализованная продукция(выручка)=остатки продукции на складе на начало + выпуск продукции - остатки продукции на складе на конец + излишки - недостаток

4.комбинированная связь.

Расход материалов=N1*Ц1+N2*Ц2+…….

Сравнение - один из основных методов, составляющих основу анализа.

При сравнении рассматриваем базы:

1. Сравнение с данными предыдущего периода

2. Сравнение с планом

5. Группировка, выделение среди изучаемых явлений характерных групп по тем или иным признакам.

6.детализация. При детализации определяется значимость каждого фактора и определяются изменения основных факторов на обобщающие показатели.

7. обобщение- построение выводов по результатам анализа ,подсчет неиспользованных резервов и разработка мероприятий на устранение выявленных резервов.

8. элиминирование – специальный прием ЭА, при котором все факторы остаются постоянными кроме одного, влияние которого определяется. Элиминирование включает в себя три способа:

1. способ абсолютных отклонений

2.способ цепных подстановок

3.способ процентных разниц

Способ абсолютных отклонений.

Сущность заключается в следующем:

Размер влияния факторов определяется изолированно, путем умножения абсолютного отклонения по данному фактору на величину всех факторов, при чем исключенные ранее факторы принимаются в отчетном значении, а еще не исключенные остаются в базисном.

А0=В0 *С0 * D0 А1= В1 * С1 * D1 ∆В = (В1 - В0)

∆Ав = (В1 - В0) * С0 * D0

∆Аc = В1 * ∆С * D0

∆Аd = В1 * С1 * ∆D

ПРОВЕРКА: ∆А= ∆Ав + ∆Ас + ∆Аd

Пример:

Определить влияние факторов на выпуск продукции, по численности рабочих, количества отработанных дней одним рабочим, продолжительности рабочей смены и производственной выработкой за час.

|

показатели |

Буквенные обозначения |

Предыдущий год(0) |

Отчетный год (1) |

отклонение |

|

1.Среднесписочная численность |

ЧР |

250 |

230 |

-20 |

|

2.Среднее число дней работы одним рабочим |

Д |

235 |

234 |

-1 |

|

3.Сренняя продолжительность рабочего дня(смены) |

П |

7,8 |

7,7 |

-0,1 |

|

4.Производительная выработка один рабочим продукции за час |

Wчас |

2,82 |

2,9 |

+0,08 |

|

5. Выпуск продукции |

ВП |

1292 |

1202 |

-90 |

ВП = ЧР * Д * П * Wч

∆ВПчр = ∆ЧР * Д0 * П0 * Wч = -20*235*7,8*2,82= - 103тыс.руб.

∆ВПд = ЧР1 * ∆Д * П0 * Wч0 = 230*(-1)*7,8*2,82= - 5тыс.руб

∆ВПп = ЧР1* Д1 * ∆П * Wч0 = 230*234* -0,1*2,82 = -15тыс.руб.

∆ВПwч = ЧР1 * Д1 * П1 * ∆Wч = 230 * 234* 7,7*0,08 = 33тыс.руб

Проверка:

-90= -103 + (-5) + (-15) + 33

-90= -90

Вывод: Организация в отчетном году сократила объем выпускаемой продукции на 90 тысяч, на это уменьшение оказало влияние сокращение численности рабочей, наличие целодневных и внутрисменных потерь в рабочей времени, однако производственная выработка за час одним рабочим выросла, что привело к дополнительному выпуску продукции в сумме 30 тысяч, резервами по дополнительному выпуску продукции будет величина 123 тыс.руб.

Пример:

Способом абсолютных отклонений определить влияние факторов на изменение выпуска продукции(обобщающий фактор) среднегодовой стоимости основных производственных фондов и ее фондоотдачи.

ВП - выпуск продукции

ОПФ – средняя годовая стоимость основных фондов

Ф-фондоотдача

|

показатели |

Предыдущий(0) |

Отчетный(1) |

отклонение |

|

Выпуск продукции в тыс.руб. |

13500 |

15200 |

+1700 |

|

Средняя годовая стоимость основных фондов |

6200 |

7400 |

+1200 |

|

фондоотдача |

2,17741 |

2,05405 |

-0,12336 |

ВП=ОПФ*Ф

Ф0=13500/6200=2,17741

Ф1=15200/7400=2,05405

∆ВПопф = ∆ОПФ*Ф=1200*2,17741=2612,89

∆ВПф=ОПФ1*∆Ф=7400*-0,12336= -912,864

∆ВП=∆ОПФ+∆Ф

1700=2612,89+(-912,864)

1700=1700,026

Вывод: Выпуск продукции увеличился на 1700 тысяч рублей. На увеличение оказало влияние повышение стоимости основных фондов (приобретение нового оборудования), однако снижение фондоотдачи привело к недовыпуску продукции на 912 тысяч рублей.

Способ цепных подстановок.

Сущность заключается ,в последующей замене каждого фактора фактической его величиной. Заменятся поочередно каждый плановый сомножитель, все остальные остаются без изменений. Каждая подстановка связана с отд.расчетом и степень влияния факторов определяется последующим вычитанием:

Из 2-говычитается 1-ый, из 3го вычитается 2-ой.

Особенностью данного способа является :

Если формула представлена как частное отделение, то используется только способ цепных подстановок.

а0 = в0 * с0 * d0 а1 = в1 * с1 * d1

а ' = в1 *с0 * d0

∆Ав = а ' - а0 = в1 * с0 * d0 - b0 * c0 * d0

A '' = b1 * c1 * d0

∆Ac = a '' - а '= в1 * с1 * д0 - в0 * с0 * д0

А ''' = в1 * с1 * д1

∆Ад = а '''- а'' = а1 – в0 * с0 * д0

Проверка:

∆А = ∆Ав + ∆Ас + ∆Ад

Пример:

а0 = в0 * с0 * d0 а1 = в1 * с1 * d1

|

показатели |

Буквенные обозначения |

Предыдущий год(0) |

Отчетный год (1) |

отклонение |

|

1.Среднесписочная численность |

ЧР |

250 |

230 |

-20 |

|

2.Среднее число дней работы одним рабочим |

Д |

235 |

234 |

-1 |

|

3.Сренняя продолжительность рабочего дня(смены) |

П |

7,8 |

7,7 |

-0,1 |

|

4.Производительная выработка один рабочим продукции за час |

Wчас |

2,82 |

2,9 |

+0,08 |

|

5. Выпуск продукции |

ВП |

1292 |

1202 |

-90 |

|

расчет |

ЧР |

Д |

П |

Wч |

ВП |

Фактор |

|

план |

ЧР0=250 |

Д0=235 |

П0=7,8 |

Wч0=2,82 |

Вп0=1292 |

А-влияние численности рабочих =-103 |

|

1подстановка |

ЧР1=230 |

Д0=235 |

П0=7,8 |

Wч0=2,82 |

ВП'=1189 |

В-наличие целодневных потерь = -5 |

|

2подстановка |

ЧР1=230 |

Д1=234 |

П0=7.8 |

Wч0=2.82 |

ВП ''=1184 |

С- наличие внутрисменных потерь рабочего времени = -15 |

|

3 подстановка |

ЧР1=230 |

Д1=234 |

П1=7,7 |

Wч0=2,82 |

ВП ''' =1169 |

D-влияние производ-ти труда = 33 |

|

4подстановка |

ЧР1=230 |

Д1=234 |

П1=7,7 |

Wч1=2,9 |

ВП1=1202 |

|

|

|

|

|

|

|

|

ВП=а+в+с+d = - 90 |

2.Пример:способом цепных подстановок определить влияние на изменение выпуска продукции ,изменения стоимости фондов и их фондоотдачи.

|

показатели |

предыдущий |

отчетный |

отклонения |

||||

|

ВП |

20900 |

21400 |

+500 |

||||

|

Стоимость ОПФ |

16700 |

16800 |

+100 |

||||

|

В том числе активная часть (АЧ) |

9800 |

12200 |

+2400 |

||||

|

d структура фондов |

0.5868 |

0.7261 |

0.1393 |

||||

|

f Фондоотдача активной части |

2.1326 |

1.75409 |

-0.37851 |

||||

|

расчет |

ОПФ |

. dакт. |

fакт. |

ВП |

фактор |

||

|

план |

ОПФ0=16700 |

dакт0=0,5868 |

fакт0=2,1326 |

ВП0=20900 |

A=123 |

||

|

1подстановка |

ОПФ1=16800 |

dакт0=0,5868 |

fакт0=2,1326 |

ВП'=21023 |

В=4991 |

||

|

2подстановка |

ОПФ1=16800 |

dакт1=0,7261 |

fакт0=2,1326 |

ВП ''=26014 |

С= - 4614 |

||

|

3подстановка |

ОПФ1=16800 |

dакт1=0,7261 |

fакт1=1,75409 |

ВП1=21400 |

ВП=А+В+С |

||

|

|

|

|

|

|

|

||

Dакт част = ОФП акт.час. / ПФ

Fакт част = Вп / ОФ акт част

ВП=ОПФ * d акт * f акт

Вывод: организация в отчетном году увеличила объем выпуска продукции на 500тыс.руб.,благодаря увеличению стоимости ОПФ(приобретения новых фондов),а также улучшение структуры фондов(приобретение машин и оборудования).однако не полное использование оборудование привело к снижению фондоотдачи в результате чего определился недовыпуск продукции в 4614тыс.руб., это и есть резерв по дополнительному выпуску продукции.

Пример 3.

Определить влияние факторов на ВП стоимости материальных затрат и ее материалоемкости.

ВП = ЧР * Д * П * Wч

ВП = ОПФ * d акт * f акт

ВП = Мз/Ме

Ме = Мз / ВП

|

показатели |

Предыдущий |

отчетный |

отклонения |

||||

|

ВП |

24500 |

22800 |

-1700 |

||||

|

Материал.затраты |

10800 |

12100 |

+1300 |

||||

|

материалоемкость |

0,44081 |

0,53070 |

0,08989 |

||||

|

расчет |

Мз |

Ме |

ВП |

фактор |

|||

|

план |

Мз0=10800 |

Ме0=0,44081 |

ВП0=24500 |

А= - 19167 |

|||

|

1подстановка |

Мз1=12100 |

Ме0=0,44081 |

ВП'=5333 |

|

|||

|

2подстановка |

Мз1=12100 |

Ме1=0,53070 |

ВП ''=6421 |

В=1088 |

|||

|

3подстановка |

12100 |

0,53070 |

22800 |

С=16379 |

|||

|

|

|

|

|

ВП=-1700 |

|||

Вывод: организация в отчетном году уменьшила выпуск продукции на1700 тыс.руб.,в результате роста материалоемкости продукции, однако дополнительных отпуск материалов в производство позволил дополнительно получить продукцию 1088 тыс.руб.

8Балансовый метод.

Этот метод применятся для изучения соотношения двух групп взаимосвязанных показателей итоги которых должны быть равны между собой.

Особенно широкое распространение использования метода получило при анализе правильности размещения и использования хозяйственных средств и источников их формирования (построение баланса). Также прием балансовой увязки используется при изучении функциональных аддитивных связей при анализе товарного баланса.

РП = Он + ВП + Ок + И + Н

РП(реальная продукция) + Ок(Остатки на конец) + Н(недостаток) =Он(остатки на начало) + ВП(выпуск продукции) + И(излишки)

РП - отчет о финансовых результатах

Ок и Он - баланс

Н и И - акт инвентаризации

ВП - журнал ордер 10 и главная книга

Пример1:опред-ть влияние факторов на объем реализованной продукции:

РП = Он + ВП + Ок

|

показатели |

Предыдущий |

отчет |

Отклонения |

Влияние на реализованную продукцию |

|

Остатки на складе на начало периода |

800 |

830 |

+30 |

+30 |

|

ВП |

19950 |

20990 |

+1040 |

+1040 |

|

Остатки на складе на конец периода |

750 |

820 |

+70 |

-70 |

|

РП |

20000 |

21000 |

+1000 |

|

Вывод:

Объем продаж в отчетном году увеличился 1000т.р. благодаря увеличению остатков продукции на начало, а также увеличение выпуска продукции. Однако рост остатков продукции на конец периода снизил сумму полученной выручки на 70тыс.руб.

Пример2: Составить баланс товарной продукции и определить влияние факторов на изменение объема продаж.

|

Показатели |

предыдущий |

отчетный |

отклонения |

Влияние на реализованную продукцию |

|

Он |

5300 |

4800 |

-500 |

-500 |

|

ВП |

70800 |

76500 |

+5700 |

+5700

|

|

Ок |

3400 |

6100 |

+2500 |

-2700 |

|

Прочие выбытие продукции |

100 |

200 |

+100 |

-100 |

|

РП |

72600 |

75000 |

+2400 |

|

РП = Он + ВП – Ок - Н

РП + Ок + Н = Он + ВП

72600 + 3400 + 100 = 5300 + 70800

76100 = 76100(предыдущий)

75000 + 6100 + 200 = 4800 +7 6500

81300 = 81300(отчетный)

Вывод:

Объем продаж в отчетном году увеличился 2400т.р. благодаря увеличению выпуска продукции, однако увеличение остатков продукции на конец периода ,их сокращение на начало ,а также рост недостач привело к снижению получаемой выручка 3300т.р.

Пример3:дать оценку выполнения плана производства и реализации продукции. Указать причины в темпах роста показателей. Определить влияние факторов на изменение объемов реализации.

|

показатели |

предыдущий |

отчетный |

отклонения |

Влияние на реализацию продукции |

Темп роста,% |

|

ВП |

70800 |

76500 |

+5700 |

+5700 |

108% |

|

РП |

72500 |

75100 |

+2600 |

|

103% |

|

Изменение в годовой продукции: |

|

|

|

|

|

|

Он |

1700 |

- |

-1700 |

-1700 |

|

|

Ок |

- |

1400 |

+1400 |

-1400 |

|

РП = Он + ВП + Ок

РП + Ок = Он + ВП

Темп роста ВП = 76500 / 70800 * 100

Вывод: тем роста ВПсоставил 108%, а РП составил 103%. На темп роста повлияло то, что на складе на конец года осталась не реализованная продукция.

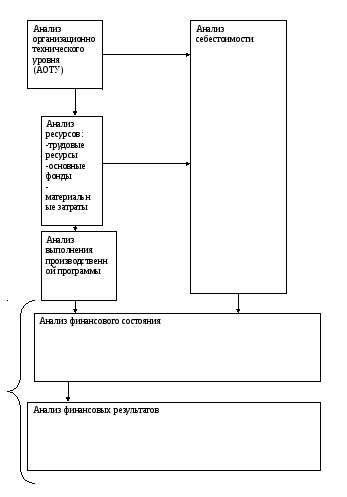

Блок - схема комплексного ЭА.

Управленческий экономический анализ(внутренний):

-анализ себестоимости

-анализ организационно-технического уровня

-анализ ресурсов

-анализ выполнения производственной программы

Финансовый анализ или анализ финансовой отчетности:

-анализ финансового состояния

-анализ финансовых результатов

Анализ организационно- технического уровня.

Данный анализ проводится по следующим направлениям:

1.анализ режима работы предприятия

2. анализ уровня техники и технологии

3.анализ уровня организации производства

1. анализ режима работы предприятия проводится в 3 аспектах:

- изучается сезонность работы предприятия, т.е. выявляется количество дней работы предприятия по выпуску основной продукции

- изучается режим работу предприятия за месяц

- изучается режим работы предприятия за сутки

Обобщающую оценку режима работы предприятия можно получить с использованием коэффициента, который называется режимный фонд.

2.под уровнем технического развития производства понимается, освоение новой техники и технологии, автоматизация и механизация производства, внедрение научной организации труда. Уровень техники и технологии определяется следующими показателями:

1. Коэффициент выхода годного, он характеризует соотношение веса готовой продукции весу исходного сырья.

2. Уровень отходов: без возвратные и возвратные.

3.анализ уровня организации производства

Главное внимание уделяется оценке повышения качества и ритмичности продукции, механизации и автоматизации производства, совершенствование организации производства и труда. Для оценки используется несколько коэффициентов:

1.Коэффициент непрерывности производства - время движения от одной операции к другой и получение готовой продукции из исходного сырья.

2. Коэффициент кооперированных поставок

3. ритмичности – под ритмичностью понимается равномерный выпуск продукции и выполнение планового графика.

Коэффициент ритмичности может быть рассчитан по трем направлениям:

1.способ среднего процента

2. Способ минусовых отклонений

3. По удельному весу факта ни не меньше плана

|

декада |

план |

факт |

В счет плана |

|||

|

Тыс.руб. |

Удельный вес, % |

Тыс.руб. |

Удельный вес, % |

Тыс.руб. |

Удельный вес, % |

|

|

1 |

15655 |

31 |

15028 |

29 |

15028 |

29 |

|

2 |

16160 |

32 |

16064 |

31 |

16064 |

31 |

|

3 |

18685 |

37 |

20728 |

40 |

18685 |

37 |

|

Итого за месяц: |

50500 |

100 |

51820 |

100 |

49777 |

97 |

Первый способ

К ритм = в счет плана / план * 100 =( 49777 / 50500 ) * 100 = 98,57

По второму способу все минусовые отклонения складываются и вычитаются из 100.

-

29 – 31 = -2

-

31 – 32 = -1

-

40 – 37 = +3

К ритм = 100 – (-3) = 97%

Третий способ ( этого по последней графе)

К ритм = 97%

Влияние коэффициента ритмичности на объем выпуска продукции может определятся по следующей формуле:

∆ВП к ритм = (ВП0 (100 – К ритм)) / 100 = (50500 (100-98,57)) / 100 = 722,15

Анализ эффективности использования трудовых ресурсов

Анализ будет проводится по следующим направлениям:

1.Анализ обеспеченности трудовым персоналом проводится по следующим направлениям:

- анализ динамики численности работников за 2-5 дней и другие временные периоды

- анализировать квалифицированный состав, образовательный уровень, возраст работников задействованных на основном и вспомогательном производстве и т.д., такой анализ проводит отдел кадров

2.ан-з состава и структуры персонала

Трудовые ресурсы - это та часть населения ,которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли, т.е. персонал предприятия это состав квалифицированных работников предприятия. Весь персонал подразделяется на производственный персонал и не промышленный персонал. Основной промышленный персонал подразделяется на: