7.3 Определение показателей экономической эффективности капиталовложений на реконструкцию

Эффективность инвестиционного проекта будем связывать с эффективностью капиталовложений в реконструкцию системы электроснабжения подстанции.

Показателями экономической эффективности внедрения проекта служат:

- Накопленная чистая дисконтированная стоимость по варианту подстанции;

- Срок окупаемости инвестиций;

- Норма рентабельности инвестиций (внутренняя норма доходности).

Соответствующие затрат и результатов инвестиционного проекта распределены на значительном отрезке времени и поэтому неравноценны, т.к. затраты в более поздние сроки предпочтительнее аналогичных затрат в более ранний период. Это объясняется экономическими потерями, обусловленными неиспользованием вложенных средств в альтернативныех вариантах применения, а также потерями от инфляции.

Чтобы привести результаты и затраты к какому-то моменту времени (начала финансирования, начала эксплуатации, списания) используют коэффициент дисконтирования. Чистая текущая стоимость (дисконтирование) будет рассчитываться на каждый год по формуле:

ЧТСi = ПНi ∙ αi, (7.10)

где ПНi – поток наличности в i-том году;

αi – коэффициент дисконтирования в i-том году расчетного периода.

,

(7.11)

,

(7.11)

где Е = 0,15 – коэффициент эффективности капиталовложений или цена авансированного капитала, определяемый ставкой банковского процента по досрочным депозитам;

ip – расчетный год.

Поток наличности за каждый год определяется по выражению:

ПНi = Эi – Hi – Ki + Ai, (7.12)

где Эi = 7518,98 тыс.руб. – экономический эффект;

Hi – налоги, уплаченные предприятием с имущества и прибыли;

Ki – капиталовложения в инвестиционный проект;

Ai – амортизационные отчисления.

Определим показатели экономической эффективности проекта. В качестве Ki принимаем капитальные затраты на реконструкцию системы электроснабжения, т.е. Ki = 17171,88 тыс.руб.

Амортизационные отчисления при расчетном периоде 10 лет:

Ai

=

,

(7.13)

,

(7.13)

где αi – норма амортизационных отчислений при расчетном периоде 10 лет (αi =10%).

Соответственно амортизационные отчисления:

Ai

=

=

1717,19 тыс.руб.

=

1717,19 тыс.руб.

Налоговые отчисления складываются из двух видов налогов:

- Налог на имущество

Нимi = Состi ∙ Нст/100, (7.14)

где Нст = 2% - ставка налога;

Состi = Ki – Ai ∙ i, (7.15)

- Налог на прибыль

Нпрi = (Эi - Нимi) ∙ Нст/100, (7.16)

где где Нст = 20% - ставка налога.

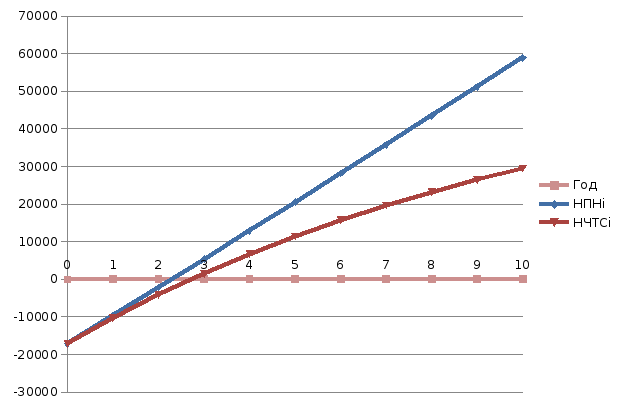

Суммируя потоки наличности за каждый год расчетного периода, определяется накопленный поток наличности – НПНi. А суммируя чистую текущую стоимость – накопленную чистую текущую стоимость НЧТСi. Расчет показателей экономической эффективности инвестиций приведен в таблице 7.2. График окупаемости инвестиций показан на рисунке 7.1.

Таблица 7.2 – Расчет накоплений чистой текущей стоимости инвестиционного проекта (в тыс.руб.)

|

Год |

К |

Эi |

Ai |

Нимi |

Нпрi |

ПНi |

НПНi |

α =15 |

ЧТСi |

НЧТСi |

|

0 |

17172 |

0 |

0 |

0 |

0 |

-17172 |

-17172 |

1 |

-17172 |

-17172 |

|

1 |

0 |

7519 |

1717,2 |

309,1 |

1441,9 |

7485,1 |

-9686,9 |

0,909 |

6804,66 |

-10367 |

|

2 |

0 |

7519 |

1717,2 |

274,7 |

1448,8 |

7512,6 |

-2174,3 |

0,826 |

6208,76 |

-4159 |

|

3 |

0 |

7519 |

1717,2 |

240,4 |

1455,7 |

7540,1 |

5365,8 |

0,751 |

5664,97 |

1506,4 |

|

4 |

0 |

7519 |

1717,2 |

206,1 |

1462,5 |

7567,5 |

12933,3 |

0,683 |

5168,74 |

6675,1 |

|

5 |

0 |

7519 |

1717,2 |

171,7 |

1469,4 |

7595,1 |

20528,4 |

0,620 |

4715,91 |

11391 |

|

6 |

0 |

7519 |

1717,2 |

137,3 |

1476,3 |

7622,5 |

28150,9 |

0,564 |

4302,7 |

15694 |

|

7 |

0 |

7519 |

1717,2 |

103,1 |

1483,1 |

7649,9 |

35800,8 |

0,513 |

3925,65 |

19619 |

|

8 |

0 |

7519 |

1717,2 |

68,6 |

1490,1 |

7677,4 |

43478,3 |

0,466 |

3581,59 |

23201 |

|

9 |

0 |

7519 |

1717,2 |

34,3 |

1496,9 |

7704,9 |

51183,2 |

0,424 |

3267,64 |

26469 |

|

10 |

0 |

7519 |

1717,2 |

0 |

1503,8 |

7732,4 |

58915,6 |

0,385 |

2981,17 |

29450 |

рисунок 7.1 – График окупаемости инвестиций

Определяем индекс доходности инвестиционного проекта (индекс рентабельности):

,

(7.17)

,

(7.17)

.

.

Так как ИД >1, то проект можно принять к внедрению.

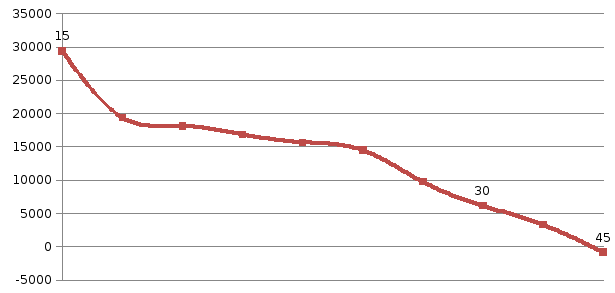

Определяем внутренний коэффициент окупаемости проекта (норму рентабельности) – ВКО. Под нормой рентабельности принимает такое значение коэффициента дисконтирования, при котором НЧТС = 0. Необходимо определить методом подбора такое значение α, при котором НЧТС примет значение равное 0. Расчет ЧТС при разных вариантах коэффициента экономической эффективности приведен в таблице 7.3, а изменения НЧТС в зависимости от коэффициента экономической эффективности на рисунке 7.2.

Таблица 7.3 – Расчет ЧТС при различных значениях коэффициента экономической эффективности (в тыс.руб.)

|

Год |

ПНi |

Е=15 |

Е=30 |

Е=45 | ||||||||

|

α |

ЧТС |

α |

ЧТС |

α |

ЧТС | |||||||

|

0 |

-17172 |

1 |

-17172 |

1 |

-17172 |

1 |

-17172 | |||||

|

1 |

7485,1 |

0,909 |

6804,64 |

0,769 |

5757,8 |

0,69 |

5162,14 | |||||

|

2 |

7512,6 |

0,826 |

6208,76 |

0,591 |

4445,3 |

0,48 |

3573,17 | |||||

|

3 |

7540,1 |

0,751 |

5664,99 |

0,455 |

3432 |

0,33 |

2473,28 | |||||

|

4 |

7567,5 |

0,683 |

5168,7 |

0,350 |

2649,6 |

0,23 |

1711,91 | |||||

|

5 |

7595,1 |

0,621 |

4715,96 |

0,269 |

2045,6 |

0,16 |

1184,9 | |||||

|

6 |

7622,5 |

0,564 |

4302,7 |

0,207 |

1579,2 |

0,11 |

820,14 | |||||

|

7 |

7649,9 |

0,513 |

3925,61 |

0,159 |

1219,1 |

0,07 |

567,64 | |||||

|

8 |

7677,4 |

0,467 |

3581,56 |

0,122 |

941,17 |

0,05 |

392,89 | |||||

|

9 |

7704,9 |

0,424 |

3267,63 |

0,094 |

726,57 |

0,04 |

271,92 | |||||

|

10 |

7732,4 |

0,386 |

2981,17 |

0,072 |

560,89 |

0,02 |

188,2 | |||||

|

НЧТС |

29449,72 |

6185,23 |

-825,75 | |||||||||

Рисунок 7.2 – Изменение НЧТС, в зависимости от коэффициента экономической эффективности.

С помощью данных таблицы 7.3 рассчитывается ВКО по выражению:

,

(7.18)

,

(7.18)

где Е1 и Е2 – коэффициенты экономической эффективности, при которых НЧТС является, соответственно, положительной и отрицательной.