Тема 2. Управление активами организации

2.1. Сущность и принципы управления активами

Процесс осуществления организацией хозяйственно-коммерческой деятельности невозможен без наличия определенного имущества, которое отражается в ее балансе в виде активов.

Активами организации называют экономические ресурсы, образуемые в форме совокупных имущественных ценностей и используемые в хозяйственной деятельности в целях повышения ее рыночной стоимости и удовлетворения потребностей собственников.

Основной целью формирования активов организации выступает удовлетворение потребности в них по обеспечению бесперебойности текущей деятельности, а также оптимизация их состава для повышения эффективности хозяйственно-коммерческой деятельности.

Важное значение в финансовом менеджменте играет оценка активов, как отдельных их видов, так и в виде целостного имущественного комплекса, который представляет собой хозяйственный объект с законченным циклом производства и реализации продукции, работ, услуг, размещенный на определенном земельном участке. Причем если методики оценки отдельных активов достаточно известны, то оценка имущественного комплекса вызывает определенные трудности и имеет свою специфику, поскольку в процессе данной оценки должны быть учтены затраты труда по формированию такого комплекса, оптимальность структуры его активов и их способность генерировать прибыль, степень их физического и морального износа и другие факторы.

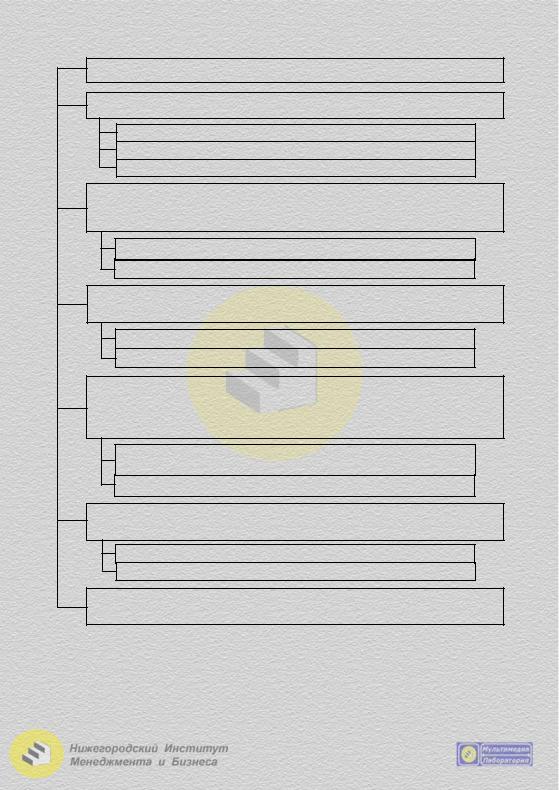

Основные методы оценки активов организации как целостного имущественного комплекса представлены на рис. 2.2.1.

Поскольку ни один из данных методов не является идеальным, то в практике финансового менеджмента при оценке активов количественноцелостного имущественного комплекса используется не один, а несколько методов выявления минимальной и максимальной стоимости и на этой основе определяется реальное стоимостное значение.

39

Методы оценки активов организации

Метод балансовой оценки (определение стоимости чистых активов)

Оценка по фактически отражаемой стоимости активов

Оценка по восстановительной стоимости активов

Оценка по стоимости производительных активов

Метод оценки исходя из стоимости замещения (определение стоимости затрат, необходимых для воспроизводства всех аналогичных активов, входящих в состав целостного имущественного комплекса)

Оценка по комплексу активов, отражаемых в балансе организации

Оценка стоимости замещения с учетом «гудвила»

Метод оценки по рыночной стоимости целостного имущественного комплекса, исходя из цен покупки-продажи аналогичных активов

Оценка с учетом котировки акций данной организации

Оценка рыночной стоимости по аналогичным комплексам

Метод оценки исходя из прогнозируемого чистого денежного потока,

который основывается на концепции, что стоимость бизнеса характеризуется современной стоимостью будущих денежных потоков, генерируемых его активами

Оценку при изменяющемся во времени объеме чистого денежного потока

Оценку при неизменном объеме чистого денежного потока

Метод оценки с использованием регрессионных моделей, который основан на рассмотрении многофакторных математических моделей

Оценка с учетом внутренних факторов

Оценка на основе внешних факторов

Метод экспертных оценок на основе использования мнения независимых экспертов

Рис. 2.2.1. Методы оценки активов организации

40

2.2. Управление внеоборотными активами

Обеспечение эффективности использования внеоборотных активов требует постоянного управления ими, которое осуществляется в различных формах.

Наибольшую часть в составе внеоборотных активов составляют, как правило, операционные активы, которые проходят следующие основные стадии кругооборота:

•перенос стоимости внеоборотных активов на готовую продукцию;

•накопление суммы износа путем формирования амортизационного фонда;

•финансирование за счет амортизационного фонда восстановления или приобретениявнеоборотных операционных активовидругих источников.

Основной целью управления операционными внеоборотными активами является финансирование их своевременного обновления и повышение эффективности использования.

Система управления операционными внеоборотными активами включает следующую последовательность мероприятий, осуществляемых менеджментом организации:

1. Анализ современного состояния операционных внеоборотных ак-

тивов, включая изучение динамики их общего объема и состава, степени годности, интенсивности обновления и эффективности использования.

2. Оптимизация состава и структуры операционных внеоборотных активов для выявления резервов повышения их производственного использования по времени и мощности в разрезе отдельных их видов осуществляется путем расчета необходимого объема по формуле:

П |

ова |

= ( Ак |

− НАк |

) × (1 + К |

в |

) × (1 + К |

м |

) × (1 + Р), |

|

во |

во |

|

|

|

где Пова – потребность организации в операционных внеоборотных активах в прогнозируемом периоде;

Авок – стоимость операционных внеоборотных активов на конец отчетного периода;

НАвок – стоимость операционных внеоборотных активов, не используемых

в производственном процессе, на конец отчетного периода; Кв – прогнозируемый прирост коэффициента использования операцион-

ных внеоборотных активов во времени; Км – прогнозируемый прирост коэффициента использования операци-

онных внеоборотных активов по мощности;

Р– прогнозируемый темп прироста объема реализации продукции.

3.Создание условий, обеспечивающих своевременное обновление опе-

рационных внеоборотных активов, для чего в организации определяется необходимый уровень интенсивности обновления отдельных видов акти-

41

вов, рассчитывается объем внеоборотных активов, подлежащих обновлению в прогнозируемом периоде, а также устанавливаются формы и стоимость обновления активов.

4.Повышение эффективности использования операционных внеобо-

ротных активов организации, сокращение их объема и в соответствии с этим снижение размеров финансирования их воспроизводства.

5.Оптимизация структуры источников финансирования операционных внеоборотных активов.

Важное значение в реализации системы управления внеоборотными активами имеет обеспечение их своевременного и эффективного обновле-

ния, для чего необходимо определить периодичность обновления, которая зависит от продолжительности их физического и морального износа. В процессе данных видов износа внеоборотные активы теряют свои первоначальные функциональные свойства, что приводит к технической или экономической нецелесообразности их использования.

С учетом определенного типа и метода организация формирует систему норм амортизации отдельных видов операционных внеоборотных активов, характеризующих необходимую степень интенсивности их обновления.

Другой важной задачей финансового менеджмента является определе-

ние необходимой величины обновления внеоборотных активов в прогнози-

руемом периоде; при этом процесс обновления может осуществляться как на простой, так и на расширенной основе. Простое воспроизводство операционных внеоборотных активов осуществляется по мере их морального

ифизического износа в пределах суммы амортизационного фонда, скорректированного на темп инфляции. Необходимый объем обновления операционных внеоборотных активов определяется как сумма активов, выбывающих в связи с физическим и моральным износом. Расширенное производство внеоборотных активов осуществляется с учетом необходимости формирования новых их видов для выполнения производственной программы с привлечением дополнительных источников финансирования.

Организация в своей практической деятельности использует различные формы обновления операционных внеоборотных активов, при этом в процессе простого воспроизводства применяются: текущий ремонт, капитальный ремонт, приобретение новых видов активов, а в процессе расширенного воспроизводства – реконструкция, модернизация и т.д. Выбор конкретной формы обновления должен осуществляться по критерию эффективности, когда объем генерируемой будущей прибыли в результате эксплуатации актива послеобновлениядолжен превышать еголиквидационную стоимость.

Основной проблемой управления внеоборотными активами является определение эффективных источников финансирования процесса обновления, на выбор которых влияют следующие факторы:

• имеющийся объем собственных финансовых ресурсов для обеспечения развития организации;

42

•стоимость привлекаемых заемных средств, сложившаяся на финансовых рынках;

•прогнозируемый уровень прибыли, генерируемый обновляемыми видами внеоборотных активов;

•уровень финансовой устойчивости организации;

•доступность заемных финансовых ресурсов для организации, определяемая ее кредитоспособностью.

Процесс финансирования обновления определенных видов операционных внеоборотных активов предполагает выбор вариантов их формирования, т.е. приобретение в собственность или заключение договора аренды (лизинга). При решении данной задачи, как правило, исходят из анализа преимуществ и недостатков той или иной формы привлечения активов.

Основным критерием для принятия управленческого решения с позиции финансового менеджмента является сравнение денежных потоков при различных формах финансирования обновления активов. При этом сравнивается стоимость приобретения за счет собственных средств, за счет банковского кредита и с использованием договора лизинга.

Расчет денежного потока при приобретении актива за счет собственных средств организации можно производить по формуле:

ДПС =СА − (1С+Лi)N ,

где ДПС – сумма денежного потока приобретения актива за счет собственных средств;

СА – первоначальная стоимость актива; СЛ – прогнозируемая ликвидационная стоимость актива;

i – среднегодовая ставка ссудного процента на рынке капитала, выраженная десятичной дробью;

N – количество интервалов (лет), по которым осуществляется расчет ликвидационной стоимости.

Расчет денежного потока при приобретении актива за счет кредита производится по следующей формуле:

N |

ПК (1−СН ) + К |

|

СЛ |

|

|

|

ДПК = ∑ |

|

|

− |

|

|

, |

(1+i) |

n |

(1+i) |

N |

|||

t =1 |

|

|

|

|

||

где ДПК – сумма денежного потока приобретения актива за счет банковского кредита; ПК – сумма процента за кредит, выплачиваемая в соответствующем периоде;

СН – ставка налога на прибыль, выраженная десятичной дробью; К– суммапогашаемого долга покредитувсоответствующем периоде.

n-соответствующиеинтервалы, принимаемые длярасчетаденежногопотока.

Сумму денежного потока в случае приобретения актива с помощью лизинговой сделки можно рассчитать следующим образом:

43