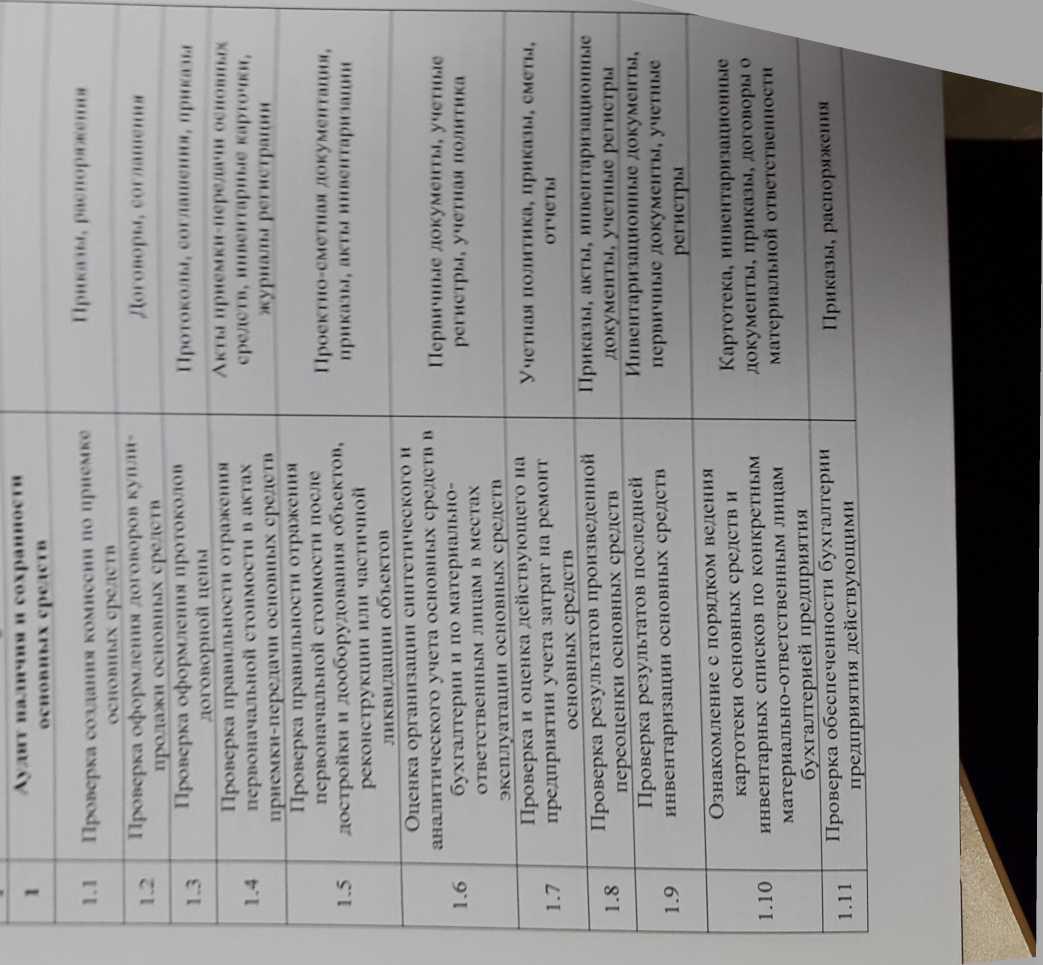

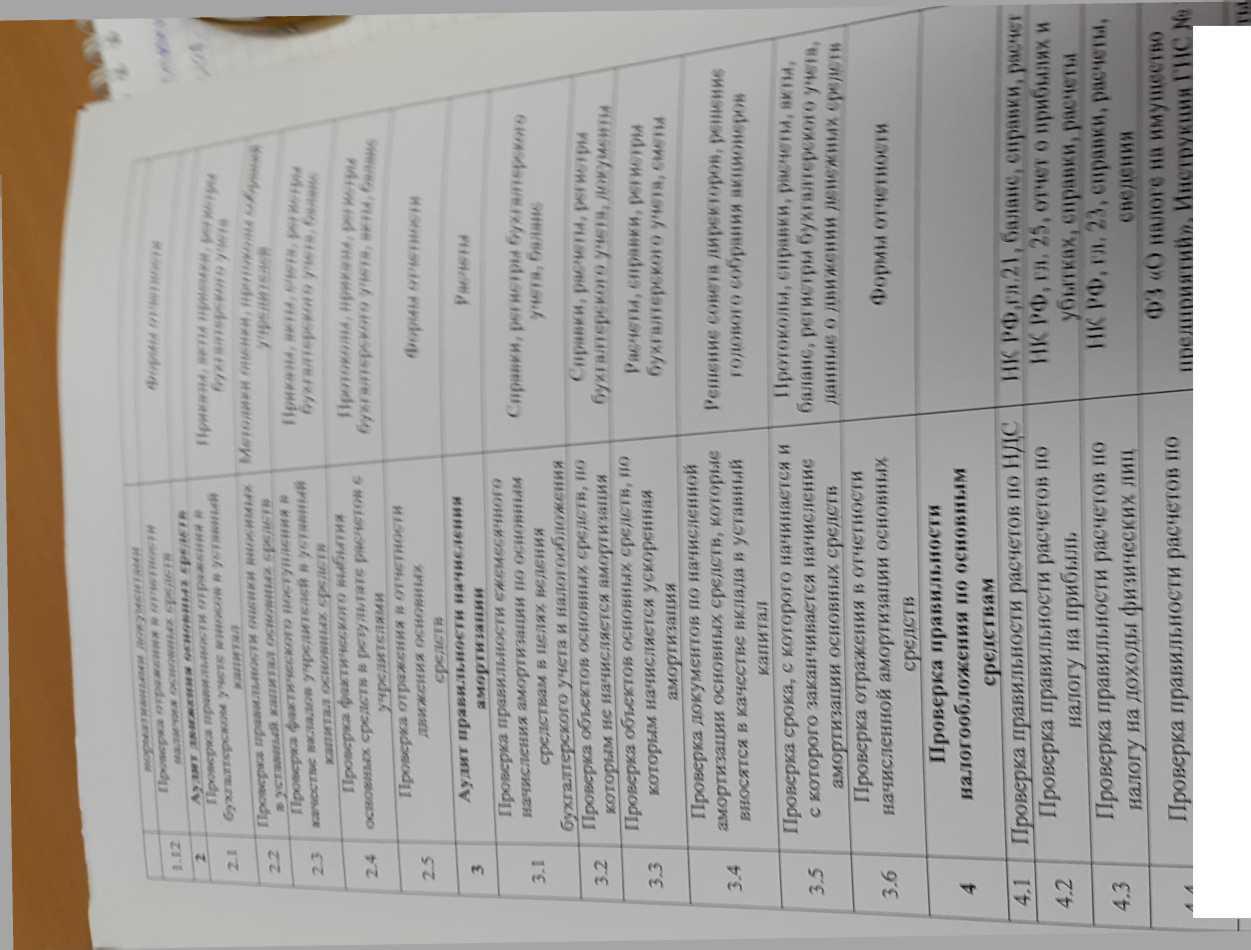

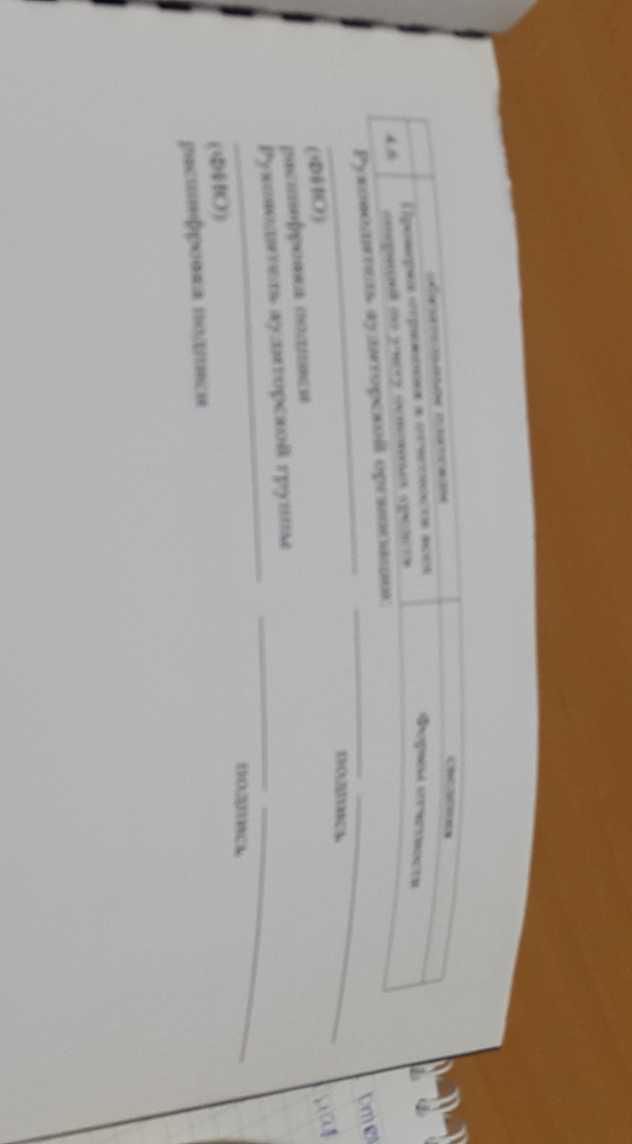

Бухгалтерский баланс на 31 декабря 2007г.

Приложение 4

Приложение к бухгалтерскому балансу ta2007 год

ч

![]()

налогу на имущество

юридических лиц i'

I ___ икринки,

рпсчстм, сиедсиим

4,5

| Проверка правильное^и

расчсчон но иным\ПК РФ,iit,

24, иирши, \м* не

ПОДПИСИ

График документооборота

Димжемме 1кршчни\ ментов в бухгалтерском учете* создание или получение их от других предприятий* учреждений, принятие к учету, обработка* передача в архив регламентируется графиком.

График доку ментооборота может быть оформлен в виде схемы или приказа с перечнем работ по созданию* проверке и обработке документов в каждом подразделении организации* а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

Разрабатывает график документооборота главный бухгалтер, а утверждает руководитель организации.

Работники организации создают и представляют главному бухгалтеру применяемые на их участках первичные нетиповые документы. Эти первичные документы также должны быть утверждены в приложении к учетной политике.

График должен устанавливать рациональный документооборот, т.е. предусматривать оптимальное число подразделений и исполнителей для прохождения каждого первичного документа, определять минимальный срок его нахождения в подразделении.

Ответственность за соблюдение графика документооборота, а также за своевременную и качественную разработку документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Контроль за соблюдением исполнителями графика документооборота в организации осуществляет главный бухгалтер. Целесообразно вручить каждому работнику выписку из графика документооборота, в которо перечислены документы, относящиеся к сфере его деятельности.

Выделяют пять основных этапов движения документов в организаци

составление документа и момент совершенияхозяйственной операции в ООО’ГВеТОТИИИ О11 и fи »пм 111 Mt м 11. предъявляемымик сю оформлению;

J, передача ДОКуМСИТЙИ 0уХ1*ЙЛТ0рИЮ»ГДе контролируютсясвоевременность п полнотесдачи иго д,лм учетнойобработки;

проверке Принятых документов бухгалтером но форме (проверяются полночи и мрииилы10СТ1« оформлении, заполнение обязательныхреквизитов), по оодержанию (законностьдокументированных операций, логическим увязкиотдел ЫШХпоказателей) и арифметическая проверка;

обработки документеи бухгалтерии, которая осуществляется втри этапа:

таксировке (расценка) -предусматривает перевод натуральных итрудовых измерителей В обобщающий денежный измеритель;группировке подбор документов, однородных по экономическому содержанию (приход и расход товарно-материальных ценностей); котировкауказание в первичном документе корреспонденциисчетов ПО конкретной хозяйственной операции, вытекающей из содержа)iи и документа;

сдача документов в архив на хранение после составления по ним учетных регистров.