7.4. Оценка ликвидности акций предприятия

Ликвидность вложений — это возможность в приемлемо короткий срок и без существенных финансовых потерь изъять из дела любую часть своего капитала, чтобы вложить его в другие, более привлекательные объекты инвестиций или использовать на потребление.

Индивидуальные инвесторы могут значительно отличаться друг от друга в своих предпочтениях и в оценках той или иной ситуации. Эти отличия вызваны как объективными, так и субъективными причинами. К объективным причинам относятся, например, порядок налогообложения и акционерный статус (тип акций), к субъективным — черты характера, возраст, образование, уровень материальной обеспеченности. Суть отличий акционеров как субъектов инвестиционной деятельности состоит в отношении к риску, в предпочтении той или иной дивидендной политики, в оценке внутренних и внешних рисков, в оценке перспектив развития предприятия и т. д. Все это формирует индивидуальную оценку инвесторами стоимости акций предприятий. Если индивидуальный инвестор считает, что акции предприятия недооценены фондовым рынком, то он будет стремиться приобрести их. Если, по его мнению, акции предприятия переоценены или его не устраивает проводимая предприятием дивидендная политика, то он будет стремиться избавиться от акций данного предприятия. На основе подобных действий, во-первых, регулируется спрос и предложение на акции предприятий, обращающиеся на фондовом рынке, а во-вторых, каждое предприятие группирует вокруг себя акционеров со сходными запросами.

Перечислим основные факторы, влияющие на уровень ликвидности акций предприятия:

наличие развитого фондового рынка;

рейтинг предприятия;

характер распределения акций среди отдельных инвесторов (количество акций, находящихся во владении мелких, средних и крупных вкладчиков).

Показателями ликвидности акций являются следующие биржевые характеристики:

спрэд (разница между курсами продажи и покупки, выраженная в процентах к цене покупки);

среднедневной оборот.

Чем выше эти показатели, при прочих равных условиях, тем выше уровень ликвидности акций.

7.5. Интегральный целевой критерий инвестиционной деятельности

Представление фондового рынка о перспективной доходности акций предприятия, а также сопутствующем уровне надежности и ликвидности вложений акционеров находит отражение в рыночной стоимости акций. Рассмотрим различные подходы к оценке этой стоимости.

Сегодня самым популярным методом моделирования рыночного курса акций является дивидендный метод. Этот метод аналогичен методу расчета стоимости предприятия на основе доходного подхода. Стоимость акции при этом рассчитывается как сумма всех дисконтированных к текущему моменту времени будущих доходов акционеров, которые они получат в форме дивидендов на одну акцию, а ставка дисконта равна норме доходности акционерного капитала предприятия.

Логическое обоснование этого метода состоит в следующем. Оценивая будущие доходы, акционеры должны принимать в расчет только дивиденды, поскольку удержание части прибыли для развития производства увеличивает будущую прибыль и, следовательно, будущие дивиденды. Нераспределенная прибыль закладывает базу для роста дивидендов. Недополученный сегодня остаток прибыли будет получен в будущем в виде прироста дивидендных выплат.

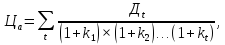

В общем случае рыночная стоимость акции рассчитывается по формуле:

(7.40)

(7.40)

где t —количество периодов времени (лет), прошедших с начала текущего периода;

—

дивиденды,

ожидаемые в период времени t,

—

дивиденды,

ожидаемые в период времени t,

—предполагаемая

норма доходности (ставка дисконта) по

акциям в период времени t.

—предполагаемая

норма доходности (ставка дисконта) по

акциям в период времени t.

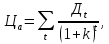

При одной и той же норме доходности (k) формула (7.40) будет выглядеть следующим образом:

(7.41)

(7.41)

Если в обозримом будущем ожидается, что дивиденды будут постоянными (Д), то:

,

(7.42)

,

(7.42)

Если ожидается, что дивиденды будут равномерно расти с темпом прироста g за один период, то формула (модель Гордона) для расчета рыночной стоимости акции будет выглядеть следующим образом:

,

(7.43)

,

(7.43)

где

— дивиденды в текущем периоде;

— дивиденды в текущем периоде;

— дивиденды

в следующем периоде, причем

— дивиденды

в следующем периоде, причем

.

.

Другой подход основан на том, что будущие доходы акционеров должны оцениваться не дивидендами, а прибылями предприятия. Таким образом, здесь отрицается роль дивидендной политики предприятия при условии равных возможностей для инвестирования у предприятия и у индивидуального инвестора, и без учета налогов.

Приверженцами данного подхода к оценке рыночной стоимости акции, основанного на капитализации будущих прибылей предприятия, являются известные американские экономисты Ф. Модильяни и М. Миллер. Они считают, что (в указанных условиях) выплата дивидендов и их реинвестирование равноценны, поскольку увеличение будущих доходов при реинвестировании полностью компенсирует потерю текущего дивиденда.

Рассмотрим аргументы, приводимые в пользу данного метода. Допустим, что предприятие придерживается стабильной дивидендной политики и ежегодно выплачивает в качестве дивидендов одинаковую долю прибыли, определяемую коэффициентом выплат:

,

(7.44)

,

(7.44)

где

— текущие дивиденды, причем

— текущие дивиденды, причем

=

= ×

× ;

;

– текущая

прибыль.

– текущая

прибыль.

Тогда

часть прибыли ( )

будет реинвестирована предприятием по

норме доходностиr,

причем

)

будет реинвестирована предприятием по

норме доходностиr,

причем

.

.

Можно легко показать, что темп прироста дивидендов будет равен темпу прироста прибылей и определится из выражения:

g=

r×(1

-

(7.45)

(7.45)

Подставив это выражение в формулу (7.43) для расчета рыночной стоимости акции с постоянным темпом прироста дивидендов, получим:

.

(7.46)

.

(7.46)

Отсюда

можно видеть, что при r

= k (равные возможности для инвестирования

у предприятия и у индивидуального

инвестора) рыночная стоимость акции не

зависит от

Другие экономисты (например, Гордон) придерживаются иной точки зрения. Они считают, что отсрочка в получении дивидендов в глазах большинства акционеров увеличивает риск потери вложений. И, следовательно, отклонение от оптимальной дивидендной политики в сторону уменьшения текущих дивидендов повышает требования к доходности вложений, т. е. ведет к росту нормы доходности (k) акционерного капитала. (Кстати, эти рассуждения объясняют, почему знаменатель в выражениях (7.43) и (7.46) не станет равным нулю ни при каком значении коэффициента выплат).

Модель оценки рыночной стоимости акций предприятия, основанную на капитализации будущих прибылей, целесообразно использовать для оценки стоимости паев в акционерных предприятиях закрытого типа. Паи (акции) таких предприятий принадлежат довольно узкому кругу лиц, совместно определяющих использование полученного дохода независимо от тенденций, мнений и оценок фондового рынка.

Исходя

из вышесказанного, в качестве показателя,

оценивающего доходность вложений

акционеров, целесообразно выбрать

рыночную стоимость обыкновенной акции

предприятия ( ).

Однако известно, что стоимость акций

на фондовом рынке подвержена колебаниям,

иногда существенным.

).

Однако известно, что стоимость акций

на фондовом рынке подвержена колебаниям,

иногда существенным.

Во-первых, это регулярные колебания, связанные с актом выплаты дивидендов. Как показывает биржевая статистика, стоимость акций падает после объявления о выплате дивидендов. По этой причине более точным показателем доходности является величина богатства акционеров, заключающегося во владении одной акцией:

,

(7.47)

,

(7.47)

где

— текущая рыночная стоимость акции;

— текущая рыночная стоимость акции;

—

объявленный

к выплате дивиденд.

—

объявленный

к выплате дивиденд.

Во-вторых,

причина колебания курса акций может

быть связана нестабильностью в мире,

стране, на фондовом рынке, то есть

рыночный курс акций может вырасти или

упасть по не зависящим от предприятия

причинам. И то, что при одних внешних

условиях считает хорошим доходом, при

других — может расцениваться как убыток.

Поэтому желательно, чтобы нестабильность

не оказывала влияния на целевой критерий.

Для этого показатель удельного богатства

следует преобразовать к виду,

обеспечивающему сопоставимость его

значений в разные периоды времени,

характеризуемые разными внешними

условиями. Например, может быть использован

некий индекс приведения

следует преобразовать к виду,

обеспечивающему сопоставимость его

значений в разные периоды времени,

характеризуемые разными внешними

условиями. Например, может быть использован

некий индекс приведения ,

который учитывает изменение индекса

ценных бумаг по всему фондовому рынку

по отношению к предыдущему периоду

времени. Тогда целевой критерий

доходности, оценивающий удельное

приведенное богатство акционеров, может

быть рассчитан по формуле:

,

который учитывает изменение индекса

ценных бумаг по всему фондовому рынку

по отношению к предыдущему периоду

времени. Тогда целевой критерий

доходности, оценивающий удельное

приведенное богатство акционеров, может

быть рассчитан по формуле:

.

(7.48)

.

(7.48)

Поскольку спрогнозировать изменение индекса ценных бумаг на фондовом рынке непросто (велико влияние неформализуемых факторов), то данный критерий рекомендуется использовать как апостериорный критерий эффективности деятельности предприятия. Если его значение выросло, то работу предприятия следует оценивать как эффективную.

Что касается конкретных инвестиционных проектов, то эффективными считаются такие проекты, которые ведут к максимизации рыночной стоимости акций предприятия (без учета дивидендной политики). Для оценки проектов используется соответствующая система критериев, которая будет рассмотрена в главе 9.

Все вышесказанное применимо к акционерным предприятиям открытого типа, осуществляющим свою деятельность в условиях развитого фондового рынка. В России фондовый рынок развит пока недостаточно. Поэтому нельзя полагаться на то, что он адекватно оценивает стоимость акций предприятия. К тому же следует отметить, что акционерные общества открытого типа не получили в нашей стране широкого распространения. Тем не менее, стоимость акционерного капитала предприятия вполне может быть оценена расчетным путем с помощью рассмотренных выше аналогового или доходного подходов к оценке стоимости предприятия.

Контрольные вопросы

1. Перечислите и охарактеризуйте основные цели инвестирования.

2. Охарактеризуйте основные подходы к оценке стоимости предприятия.

3. Чем различаются номинальная, книжная и рыночная стоимости акций?

4. Что понимается под надежностью и риском вложений?

5. Какие виды предпринимательского риска вы знаете?

6. Какая зависимость существует между риском и доходностью финансовых операций?

7.Что такое норма доходности? Какие нормы доходности связаны с внешним риском?

8. Что такое коэффициент β и каким образом он рассчитывается?

9.Что такое производственный риск? Какие показатели его характеризуют? ,

10. Что такое финансовый риск? Какие показатели его характеризуют?

11. Назовите интегральные показатели риска.

12. Охарактеризуйте основные подходы к оценке экономической безопасности предприятия.

13. Какие факторы риска в наибольшей степени влияют на деятельность российских предприятий?

14. Что понимается под ликвидностью акций?

15. Какие факторы влияют на уровень ликвидности акций?

16. Какие характеристики оценивают уровень ликвидности акций?

17. Назовите основные методы моделирования рыночной стоимости акций.

18. Какие факторы влияют на рыночную стоимость акций предприятия?

19. Какой показатель можно считать интегральным целевым критерием инвестирования?