Направленность и эффективность проекта

2. Срок окупаемости инвестиций (Pay-back period (pp))

В общем случае расчет простого срока окупаемости производится путем постепенного вычитания из общей суммы инвестиционных затрат величин чистого эффективного денежного потока за один интервал планирования. Интервал, в котором остаток становится отрицательным, соответствует сроку окупаемости инвестиций.

Формула расчета срока окупаемости имеет вид

(5.16)

(5.16)

где РР - срок окупаемости инвестиций (лет); Ко - первоначальные инвестиции; CFcг - среднегодовая стоимость денежных поступлений от реализации инвестиционного проекта.

В нашем примере РР = 1 000 000 / 478 040 = 2,09 года

3. Чистый денежный поток

Чистый денежный поток (Net Cash Flow, NCF) — это разница между положительным денежным потоком (поступление денежных средств) и отрицательным денежным потоком (расходование денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов.

Формула чистого денежного потока (ncf)

NCF = CF+ - CF-, где

CF+ — положительный денежный поток,

CF- — отрицательный денежный поток.

Обычно платежи внутри денежного потока группируются по периодам времени, соответствующим отчетным периодам или шагам инвестирования. Например, по месяцам, кварталам, годам. В этом случае формулу чистого денежного потока можно записать в следующем виде:

NCF = NCF1+ NCF2+…+ NCFN

или

NCF = (CF1+ - CF1-)+ (CF2+ - CF2-)+…+ (CFN+ - CFN-)

Т.е. это наша прибыль. Чистый денежный поток в нашем варианте = 425000 + 476000 + 533120 = 1 424 120 руб.

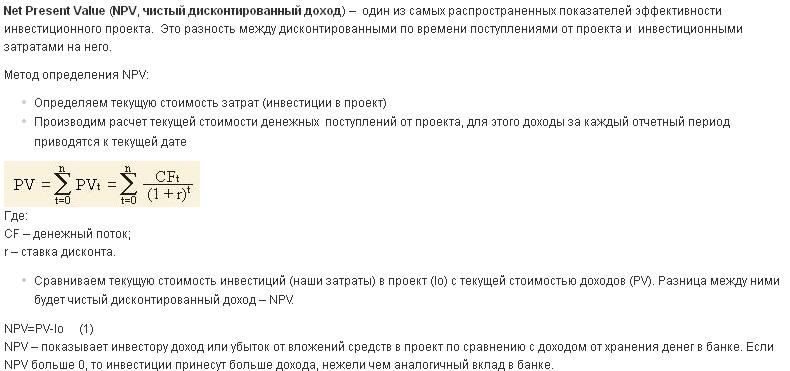

4. Чистая приведенная стоимость инвестиций (npv)

NPV – чистая приведенная стоимость инвестиций (чистый дисконтированный доход).

I0 — сумма первоначальных затрат, т.е. сумма инвестиций на начало проекта;

PV — чистая дисконтированная стоимость денежного потока на протяжении экономической жизни проекта.

Тогда чистый дисконтированный доход равен:

NPV = PV - Iо

В нашем случае NPV = (425000 / (1+0,15) + 476000 / (1+0,15)2 + 533 120 / (1+0,15)3 = (369565,2 + 359924,4 + 350736,8) - 1000000 = 80226,44

Т.к. чистый дисконтированный доход больше 0, эффективность проекта налицо

5. Индекс доходности инвестиций (Profitability Index (pi))

Индекс доходности инвестиций (PI) рассчитывается по следующей формуле:

![]()

где:

PI – индекс доходности инвестиций;

NPV – чистая приведенная стоимость инвестиций;

TIC – полные инвестиционные затраты проекта.

В нашем случае PI = 1 + 80226,44 / 1 000 000 = 1,08

Индекс доходности инвестиций показывает уровень генерируемых проектом доходов, получаемых на одну единицу капитальных вложений.

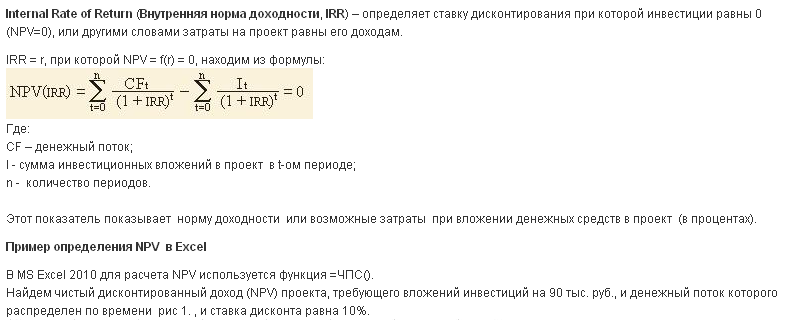

6. Внутренняя ставка доходности инвестиций (Internal Rate of Return (irr))

Расчет внутренней ставки доходности (IRR) осуществляется методом итеративного подбора такой величины ставки дисконтирования, при которой чистая текущая стоимость инвестиционного проекта обращается в ноль.

![]()

При расчете показателя IRR предполагается полная капитализация всех получаемых доходов. Это означает, что все генерируемые денежные средства направляются на покрытие текущих платежей либо реинвестируются с доходностью, равной IRR.

Интерпретационный смысл внутренней ставки доходности заключается в определении максимальной стоимости капитала, используемого для финансирования инвестиционных затрат, при котором собственник проекта не несет убытков.

В нашем случае IRR = 20%

|

период |

денежные потоки |

ставка дисконтир-я |

|

0 |

-1 000 000,00 |

15 |

|

1 |

425 000,00 |

|

|

2 |

476 000,00 |

|

|

3 |

533 120,00 |

|

|

|

|

|

|

|

|

|

|

80 226,44р. |

NPV |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20% |

IRR |

|

IRR>r (20%>15%), следовательно, проект принимается.

В результате проведенного анализа был сделан вывод, что инвестиционный Проект является инвестиционно привлекательным и экономически эффективным, о чем свидетельствуют следующие параметры.

-

Ключевые показатели эффективности проекта

Ставка дисконтирования, %

15

Период окупаемости - PB

2, 09 года

Внутренняя ставка доходности инвестиций (IRR)

20%

Чистый приведенный доход - NPV, тыс.руб.

80226,44

Индекс прибыльности - PI

1,08