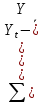

1. Анализ вариации зависимой переменной в регрессии

Рассмотрим

вариацию (разброс)

значений

значений

вокруг среднего значения.

вокруг среднего значения.

Разобьем эту вариацию на две части: объясненную регрессионным уравнением и не объясненную (т. е. связанную со случайной составляющей εt).

Запишем разброс в виде следующего равенства:

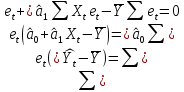

И

вариация

представляется в виде трех слагаемых

представляется в виде трех слагаемых

Рассмотрим

последнее слагаемое. В него входит

и тогда

и тогда

Потому

что

- по

определению,

- по

определению,

по необходимому условию экстремума

по необходимому условию экстремума

Поэтому верно равенство

,

,

Где

– это TSS,

или весь разброс

– это TSS,

или весь разброс

– это ESS,

или необъясненная часть

– это ESS,

или необъясненная часть

– это RSS,

или объясненная часть

– это RSS,

или объясненная часть

2. Тест Дарбина – Уотсона некоррелированности случайных возмущений в схеме Гаусса – Маркова

Этот

тест предназначен для проверки предпосылки

о том, что

теоремы Гаусса – Маркова, точнее,

важнейшего частного случая этой

предпосылки, а именно статистической

гипотезы

теоремы Гаусса – Маркова, точнее,

важнейшего частного случая этой

предпосылки, а именно статистической

гипотезы

при

j=i-1

при

j=i-1

Неадекватность гипотезы влечет, очевидно, и неадекватность предпосылки. Часто истинной причиной отклонения гипотезы оказывается ошибка в выборе функции регрессии в спецификации модели, например пропуск значимой предопределенной переменной. Эмпирическая корреляция случайных остатков, порожденная этой причиной, называется ложной. Тест Дарбина – Уотсона позволяет идентифицировать, в частности, ложную корреляцию и поэтому рассматривается в эконометрике как один из наиболее важных тестов.

Шаги теста:

1.

Модель

оценивается по уравнениям

оценивается по уравнениям

методом

наименьших квадратов, рассчитываются

по формуле

методом

наименьших квадратов, рассчитываются

по формуле

оценки остатков.

оценки остатков.

2.

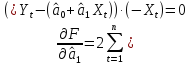

Для проверки случайной последовательности

на корреляцию используется критерий

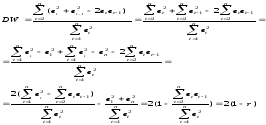

Дарбина-Уотсона  Раскроем скобки и проведем преобразование

исходной формулы:

Раскроем скобки и проведем преобразование

исходной формулы:

Т.к.

r – выборочный коэффициент корреляции

r – выборочный коэффициент корреляции

Из

полученной формулы

следует,

что если r =0 (корреляция отсутствует),

то DW=2; если корреляция положительна, то

DW < 2; если отрицательна - DW > 2. Так как

коэффициент корреляции

следует,

что если r =0 (корреляция отсутствует),

то DW=2; если корреляция положительна, то

DW < 2; если отрицательна - DW > 2. Так как

коэффициент корреляции Поскольку критическое значение dкр

невозможно табулировать по ряду причин,

граница раздвигается и значения левой

границы dL и правой границы dU выбираются

из таблицы в зависимости от числа

наблюдений n, числа независимых переменных

k и уровня значимости α. Следовательно,

по таблицам Дарбина-Уодсона выбирают

2 константы

Поскольку критическое значение dкр

невозможно табулировать по ряду причин,

граница раздвигается и значения левой

границы dL и правой границы dU выбираются

из таблицы в зависимости от числа

наблюдений n, числа независимых переменных

k и уровня значимости α. Следовательно,

по таблицам Дарбина-Уодсона выбирают

2 константы

и

и

,

по аргументам 1)

,

по аргументам 1)

2)

2)

3)

3)

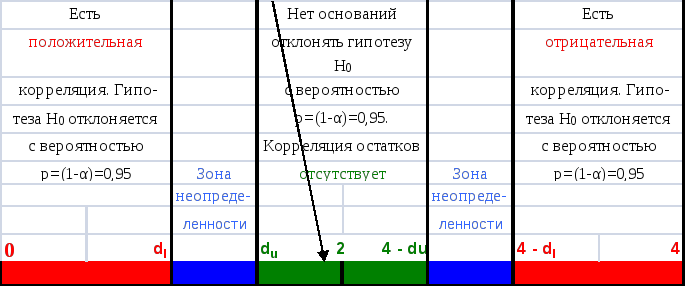

3. Определяется интервал, в который попадает величина DW

Отметим, что тест Дарбина – Уотсона базируется на предположении, что:

-

Функция регрессии модели

является

неоднородной (параметр

является

неоднородной (параметр

подлежит определению)

подлежит определению) -

Случайные остатки в уравнениях наблюдений

распределены по нормальному закону

распределены по нормальному закону -

Предпосылки теоремы Гаусса – Маркова справедливы.

3. Метод имитационного моделирования. Исследование последствий нарушения условий теоремы Гаусса – Маркова

Известным методом оценки риска является метод имитационного моделирования (метод Монте-Карло).

Имитационное моделирование, как правило, включает следующие этапы:

-

определение вероятностных распределений каждой переменной;

-

компьютер выбирает случайное значение для каждой неопределенной переменной, основанное на вероятностном распределении этой переменной;

-

отобранное значение вместе с фиксированными факторами (ставкой налогов, амортизационных отчислений и т. д.) используется в модели для определения результативных показателей;

-

этапы 2 и 3 повторяются многократно, например 500 раз. В результате получают распределение 500 значений результативного показателя. Обычно это позволяет выделить наиболее вероятное значение.

В каждом эксперименте

должна обеспечиваться адекватность

условий теоремы Гаусса-Маркова. Величины

a0(j),

a1(j),

a0(j),

a1(j),

(j)

– несмещённые

оценки параметров

а0,

а1,

(j)

– несмещённые

оценки параметров

а0,

а1,

должны быть рассеяна вокруг этих

параметров. Разброс оценок относительно

параметров должен согласовываться со

значениями их средних квадратических

ошибок Sa0

и S

a1

должны быть рассеяна вокруг этих

параметров. Разброс оценок относительно

параметров должен согласовываться со

значениями их средних квадратических

ошибок Sa0

и S

a1

Преимуществом метода моделирования является тот факт, что он позволяет увидеть широкий диапазон вероятных результатов, а не несколько дискретных оценок. Тем не менее, метод Монте-Карло мало распространен на практике из-за трудоемкости и сложности выявления всех взаимосвязей и корреляции переменных.

u – случайная переменная (случайный остаток), которая характеризуется своим законом распределения Pu(q).

Pu(q)

Для организации процесса конкретных значений случайной переменной, обладающей законом распределения, существуют таблицы конкретных значений стандартных нормально распределённых случайных переменных.

Эти переменные u1*, u2*..un*

каждая переменная распределена по нормальному закону распределения. Все переменные являются независимыми в данном наборе. И каждая из них имеет нулевое значение и единичную дисперсию:

Сом (ui*, uj*)=0 при i неравном j

E(ui*)=E(u2*)= …E(un*)=m=0

Var(ui*)=

Var(u2*)=…

Var(un*)=

=1

=1

Определение значений случайных остатков при нарушении равенства нулю их математического ожидания

Значения

ui(j)

определяются по правилу ui(j)=

i

ui*(j)+mi,

но константы mi

i

ui*(j)+mi,

но константы mi 0

при всех

i=1,2...n

0

при всех

i=1,2...n

Полученные значения ui (j) используются для получения оценочных значений, которые затем оценивают с помощью МНК. Сравниваем полученные оценочные значения a0 со значением исходного a0. В случае сильного отличия (больше ошибки) считается, что коэффициент a0 не обладает свойством несмещенности.

Определение значений случайных остатков при нарушении предпосылки гомоскедантичности

Значения

ui(j)

определяются по правилу ui(j)=

i

ui*(j)+mi,

но величины

i

ui*(j)+mi,

но величины

i

i

при

всех i=1,2...n

при

всех i=1,2...n

Определение значений случайных остатков и объясняющей переменной при нарушении условия их некоррелированности

Значения

ui(j)

определяются по правилу ui(j)=

i

ui*(j)+mi,

но теперь значения xi

объясняющей

переменной модели не могут оставаться

в каждом эксперименте j=1,2...N

неизвестными. Они должны стать зависимыми

от ui(j).

Значение xi

в эксперименте

с номером j

обозначим xi

(j).

Оно будет вычисляться по правилу

i

ui*(j)+mi,

но теперь значения xi

объясняющей

переменной модели не могут оставаться

в каждом эксперименте j=1,2...N

неизвестными. Они должны стать зависимыми

от ui(j).

Значение xi

в эксперименте

с номером j

обозначим xi

(j).

Оно будет вычисляться по правилу

xi (j)= xi + ui(j), где xi значение объясняющей переменной, заданное вне модели.