Теория процентов

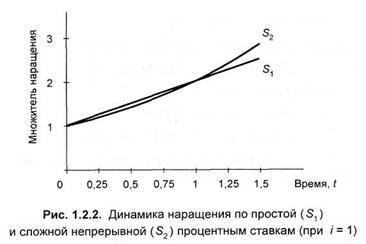

1. Докажите, что при одной и той же ставке процента наращение по схеме простых процентов является более выгодным для периода наращения менее года, а для периода наращения более года более выгодным является наращение по схеме сложных процентов.

f(t) = (1+i)t < g(t) = 1+ ti, если 0 < t < 1

f(t) = (1+i)t > g(t) = 1+ ti, если t >1

Для второй функции f(t) имеем f’(t)= ln2(1+i)(1+i)t > 0, следовательно, f(t) является выпуклой вниз функцией при t > 0, а g(t) = 1+it является хордой к f(t), т.к. уравнение f(t)=g(t) или (1+i)t = 1+itимеет два решения: t=0, t=1.

Следовательно, (1+i)t < 1+ti, если 0 < t < 1, и (1+i)t > 1+ti, если t > 1.

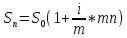

2. Выведите формулу для наращенной суммы при непрерывном начислении процентов в случае простых процентов.

3. Выведите формулу для наращенной суммы при непрерывном начислении процентов в случае сложных процентов.

По

второму замечательному пределу

,

следовательно

,

следовательно

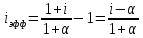

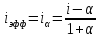

Эффективная ставка процента

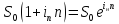

4. Выведите эффективную процентную ставку в случае простых процентов (3 случая).

-

m-кратное начисление процентов

=> iэф=i

-

n-ый период начисления

-

инфляция

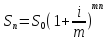

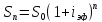

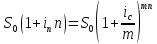

5. Выведите эффективную процентную ставку в случае сложных процентов (3 случая).

-

m-кратное начисление процентов

-

n-тый период начисления

-

инфляция

Эквивалентность различных процентных ставок

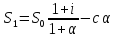

7. Эквивалентность простых и сложных процентов

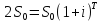

В простейшем случае однократного начисления процентов имеем:

Откуда

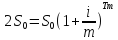

В случае m-кратного начисления процентов имеем за n-периодов

Откуда

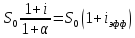

8. Эквивалентность простых и непрерывных процентов

9. Эквивалентность сложных и непрерывных процентов

Приравняем наращенные суммы в случае начисления сложных и непрерывных процентов за n-периодов

Где

-

ставка сложных процентов

-

ставка сложных процентов

-

ставка непрерывных процентов

-

ставка непрерывных процентов

Сокращая это

неравенство на

,

и извлекая из обеих частей корень n

степени (для сокращения n

в показателе степени), получим

,

и извлекая из обеих частей корень n

степени (для сокращения n

в показателе степени), получим

“Правило 70”, “Правило 100”, увеличение капитала в произвольное число раз

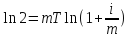

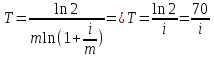

10. Выведите “Правило 70” в случае сложных процентов.

отсюда

отсюда

,

разлагая по степеням i,

получим

,

разлагая по степеням i,

получим

следовательно,

следовательно,

откуда

откуда

,

окончательно получаем

,

окончательно получаем

11. Выведите “Правило 70” при кратном начислении процентов в случае сложных процентов.

разлагая

по степеням i,

получим

12. Выведите “Правило 70” при непрерывном начислении процентов в случае сложных процентов.

13. Выведите “Правило 100”

отсюда

отсюда

откуда

откуда

,

или (если i

выражена в %)

,

или (если i

выражена в %)

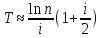

14. Решите общую задачу о сроке увеличения вклада в произвольное число раз (n) при данной процентной ставке i в случае сложных процентов.

Рассмотрим задачу об увеличении капитала в произвольное (n) число раз в схеме сложных процентов при данной процентной ставке i. Это правило легко получить из формулы сложных процентов.

Действительно,

,

отсюда

,

отсюда

.

Разлагая

.

Разлагая

по степеням i,

получим

по степеням i,

получим

.

Следовательно,

.

Следовательно,

,

откуда

,

откуда

Учет

следующего (квадратичного) по i

члена в разложении

дает результат

дает результат

Учитывающий

срок роста капитала в n

раз

на

на

Таким образом, при рассмотрении задачи об увеличении капитала в произвольное число раз (n) в схеме сложный процентов при данной процентной ставке i необходимо в “Правиле 70” лишь сделать замену