Вопрос №30.

Правша принятия решений с использованием числовых значений вероятностей исходов.

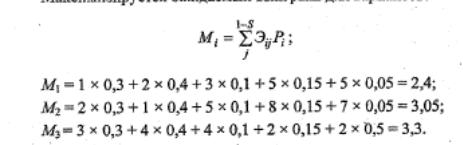

Вероятностный подход осуществляется тогда, когда вероятность возникновения каждой j-й ситуации известны (например, получены в результате обработки соответствующих статистических наблюдений). Пусть вероятности наступления ситуаций распределяются следующим образом:

Рг = 0,3; Р2 = 0,4; Р3 * 0,1; Р4 = 0,15; Р5 = 0,05.

Наибольшая вероятность Р2 ~ 0,4 соответствует ситуации S2. Теперь рассмотрим доходы по каждому варианту в ситуации S2 и выберем наибольший (см. табл. 4), Таким образом, по правилу максимальной вероятности лучшим оказывается вариант В3 (доход составит 4).

Но наиболее распространенный способ использования вероятностей при принятии решений - это вычисление математического ожидания. Оно рассчитывается для каждого решения (варианта) либо для доходов, либо для возможных потерь. Выбирается решение либо с наибольшим ожидаемым доходом, либо с наименьшими возможными потерями.

Максимизируется ожидаемый выигрыш для вариантов:

Итак, максимальное значение ожидаемого выигрыша 3,3 соответствует варианту В3.

В случае минимизации ожидаемых возможных потерь производятся те же действия, только с использованием таблицы возможных потерь (см. табл. 5).

![]()

Таким образом, и минимизация ожидаемых возможных потерь показывает, что вариант В3 лучший.

Вместе с тем, учитывая непостоянство' значений вероятностей, рекомендуется осуществлять анализ чувствительности решений. Суть данного анализа заключается в изменении базовых значений вероятностей. Так, в нашем примере даже незначительное изменение числовых значений вероятностей (например: Рг = 0,25 и Р5 = = ОД) приводит совершенно к иным результатам.

Вопрос №31.

Правила принятия решений без использования числовых значений вероятностей исходов.

В некоторых, наиболее простых, случаях эти правила дают возможность фактически найти и выбрать оптимальное решение.. В более сложных случаях эти правила доставляют вспомогательный материал, позволяющий глубже разобраться в сложной ситуации и оценить каждое из возможных решений с различных точек зрения

и, в конечном итоге, принять продуманное решение с минимальным риском.

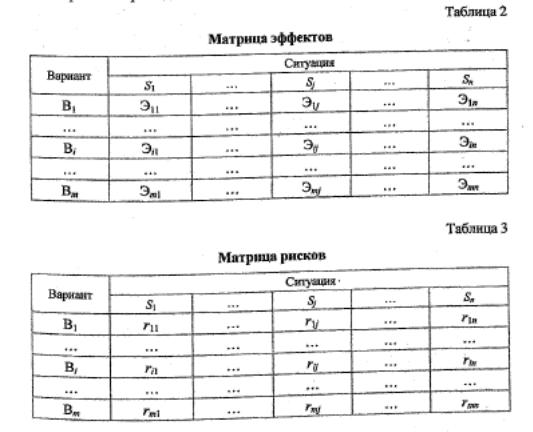

Общей процедурой выбора альтернатив в условиях неопределенности является построение матрицы эффектов (или ущербов). В терминологии теории игр ее нередко именуют матрицей выигрышей и проигрышей или матрицей платежей. Формы матриц эффектов и рисков приведены в табл. 2 и 3.

В табл. 4 приведен условный пример заполнения матрицы эффектов. Данные табл. 4 используются ниже для выбора варианта решения.

Правило максимакса, Правило максимина, правило минимакса, Компромиссный способ, или критерий Гурвица.

Вопрос №32.

Качественная оценка рисков

Качественная оценка рисков подразумевает: выявление рисков, присущих реализации предполагаемого решения; определение количественной структуры рисков; выявление наиболее рискоопасных областей в разработанном алгоритме принимаемого решения.

Количественная оценка рисков

В основу количественной оценки рисков предлагается положить методику, применяемую при проведении аудиторских проверок, а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий.

Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения.

Вопрос №33.

Рассмотрим ряд методов, суть которых заключается сведении задачи к одноцелевой.

Метод главной компоненты заключается в том, что критерий качества связывается с одним из показателей, выбранных в роли основного (главного). На основные показатели накладываются ограничения. В этом случае по главному показателю реализуется критерий оптимальности, по остальным - пригодности.

Метод комплексного критерия, в отличие от метода главной компоненты, применяется довольно редко. Он заключается в переходе от векторного критерия к скалярному путем образования суммарного монопоказателя. При этом основная идея метода заключается в составлении одной функции, аргументами которой служат компоненты вектора полезного эффекта.

Методы основаные на принципе компромисса, то есть принятия взвешенного решения, в котором фигурируют в определенной пропорции все действующие факторы. При этом, в некоторых методах предлагается не однозначный ответ а лишь область разумных (рациональных) решений. Принятие же однозначного решения остается прерогативой лица принимающего решение (ЛПР). Одним из таких методов является весьма распространенный метод Парето, предложенный итальянским математиком-экономистом Парето в 1904 году. Основная идея метода Парето заключается в сохранении множества возможных вариантов и выделении области из которой необходимо выбирать наиболее целесообразные варианты. При этом к области Парето относится только такое множество решений, где с изменением какого-либо из них критерии меняются противоречиво.

Метод Н.Н. Моисеева заключается в последовательном итеративном процессе решения простейших оптимизационных задач.

Метод зондирования с помощью ЛПt - последовательности. Анализ всех предшествующих методов принятия решений показывает, что всем им присущи те или иные недостатки, связанные с попытками формализации в принципе неформализуемой задачи. В этом случае напрашивается решение, использующее идею полного просмотра всех возможных вариантов решений и выбора из них лучшего. Однако, естественно, что такой полный просмотр невозможен, т.к. количество точек просмотра бесконечно. Для того, чтобы уменьшить количество просматриваемых точек можно (конечно, в ущерб получаемого объема информации) каким-либо разумным способом организовать процедуру просмотра. На этой идее и основан метод решения проектно-конструкторских задач с противоречивыми критериями, предложенный И.М.Соболем и Р.Б.Статниковым и основанный на утверждении, что максимальное число просматриваемых точек при минимуме вычислений достигается, если точки выбираются из так называемой ЛПt - последовательности. Название ЛПt - последовательность появилось как сокращение фразы "бесконечные последовательности точек, любой двоичный участок которых есть Пt сетка. Таким образом, просматривая варианты в точках, соответствующих ЛПt - последовательности и, вычисляя значения критериев в этих точках можно принимать эффективные решения.

Апостериорные процедуры принятия решений заключаются в формулировке дополнительных требований, накладываемых на предпочтения проектанта, выполнение которых позволяет однозначно восстановить некоторую скалярную функцию полезности P(u), после чего задача принятия решений сводится к скалярной оптимизации.

Адаптивные процедуры многоцелевой оптимизации и соответствующие им методы принятия решения. В процессе адаптации (адаптивного управления) могут меняться: параметры, структура системы, алгоритм функционирования, управляющие воздействия и т.д. Как известно, процесс оптимального проектирования может интерпретироваться в виде задачи оптимального управления. Поэтому к нему могут быть полностью применены как общие принципы, так и методы адаптации.