2 .Организационно-экономическая часть дипломных проектов по выбору рационального варианта разработки месторождения

Обоснование выбора экономически целесообразного варианта разработки месторождения предполагает определение критериев оптимальности. Согласно методике Мирового банка реконструкции и развития в качестве таких критериев используются:

- максимум накопленного потока денежной наличности и чистой текущей стоимости;

- минимальный срок окупаемости проекта;

- максимальный коэффициент отдачи капитала;

- максимальная внутренняя норма рентабельности проекта.

Расчет по системе выше перечисленных показателей производится по каждому варианту разработки месторождения по следующей методике:

ПДНt = Bt - Иt - Kt - Ht , (3.1)

где ПДНt - поток денежной наличности полученный в t-ом году, тыс.руб.;

Bt - выручка от реализации продукции в t-ом году, тыс.руб.;

Иt - текущие затраты в t-ом году, тыс.руб.;

Kt - капитальные затраты в t-м году, тыс.руб.;

Ht - налоги, выплачиваемые в t-ом году, тыс.р.

При расчете выручки по формуле (1) следует использовать цены предприятия на нефть и газ без учета налога на добавленную стоимость:

![]() ,

(3.2)

,

(3.2)

где n - количество производимых углеводородных продуктов,

Qi - объём реализации i-го углеводородного продукта, тыс.т, (млн.м3);

Цi - цена на i-й продукт, руб./т (руб./тыс. м3).

Текущие затраты (Иt) представляют собой затраты на добычу нефти и газа без амортизационных отчислений. Расчёт текущих затрат осуществляется, как правило, по статьям калькуляции по стандартной программе на компьютере на основе нормативов текущих затрат и ставок налогов, выплачиваемых из себестоимости продукции. Более подробно методика расчета текущих затрат рассмотрена в работе [6]. Результаты расчета текущих затрат в разрезе статей калькуляции приводятся в таблице за весь период разработки месторождения.

Капитальные затраты (Kt) представляют собой единовременные затраты на создание скважин, объектов промыслового строительства и оборудования, не входящего в сметы строек. Расчет капитальных затрат производится также на компьютере на основе соответствующих нормативов капитальных затрат. Подробно методика расчета капитальных затрат изложена в работе [6]. Результаты расчётов капитальных затрат необходимо привести в таблице.

Расчёт налогов (Ht) в формуле (3.1) предполагает определение размера налогов, относимых на финансовый результат, и налога на прибыль. Для расчета налога на имущество рассчитывается сумма амортизационных отчислений и среднегодовая стоимость вводимого проектом разработки имущества по годам разработки. Для расчета налога на прибыль рассчитывается сумма прибыли от реализации. Методика расчёта каждого налога приведена ниже (раздел 4).

После расчета годовых потоков денежной наличности (ПДНt) рассчитывается накопленный поток (НПДНt) за весь период разработки месторождения:

![]() ,

(3.3)

,

(3.3)

где t – текущий год разработки месторождения;

Т - период разработки месторождения.

Накопленный поток денежной наличности за весь период разработки (НПДНt) показывает, сколько наличных средств накопится на расчетном счете предприятия от реализации выбранного варианта разработки месторождения.

Поскольку результаты и затраты осуществляются в различные периоды времени, то возникает необходимость в их приведении к расчетному году (tp), предшествующему началу разработки месторождения. Эту процедуру можно осуществить при помощи коэффициента дисконтирования (см.прил.1) по формуле (3.4):

![]() (3.4)

(3.4)

где αt — коэффициент дисконтирования для t - го года,

Ен — нормативный коэффициент приведения.

Нормативный коэффициент приведения численно равен эффективности инвестиций на рынке капитала. В условиях стабильной экономики этот коэффициент берут равным 0,1, то есть при отдаче капитала 10% в год. Нефтяные компании в своей практике экономического обоснования проектов разработки месторождений принимают норму дисконта на уровне 15% (с учетом дополнительных рисков вложений). Для учёта инфляционных процессов, когда темп инфляции стабилен по годам, можно использовать следующую формулу для дисконтирования:

![]() ,

(3.5)

,

(3.5)

где i - годовой коэффициент инфляции.

Дисконтированный годовой поток денежной наличности (ДПДНt) можно определить по формуле:

ДПДНt = ПДНt ∙ t. (3.6)

Накопленный дисконтированный поток денежной наличности представляет собой чистую текущую стоимость:

![]() .

(3.7)

.

(3.7)

Чистая текущая стоимость проекта за весь период разработки месторождения (ЧТСt) является важнейшим критерием выбора оптимального варианта разработки месторождения.

Результаты расчета НПДНt и ЧТСt необходимо представить в дипломной работе в таблице (см. табл. 3.1) и графически (см. рис. 3.1).

Таблица 3.1

Расчёт чистой текущей стоимости

Показатели |

Ед. изм. |

Годы разработки |

||||||

|

|

|

|

|

|

|

|

|

1.Объём добычи нефти (газа) |

тыс. т, (млн.м3) |

|

|

|

|

|

|

|

2.Выручка от реализации |

млн. руб. |

|

|

|

|

|

|

|

3.Текущие затраты |

млн. руб. |

|

|

|

|

|

|

|

4. Капитальные затраты |

млн. руб. |

|

|

|

|

|

|

|

5. Налоги |

млн. руб. |

|

|

|

|

|

|

|

6.Поток денежной наличности |

млн. руб. |

|

|

|

|

|

|

|

7.Накопленный поток денежной наличности |

млн. руб. |

|

|

|

|

|

|

|

8.Коэффициент дисконтирования |

доли ед. |

|

|

|

|

|

|

|

9.Дисконтированный поток денежной наличности |

млн. руб. |

|

|

|

|

|

|

|

10.Чистая текущая стоимость |

млн. руб. |

|

|

|

|

|

|

|

Рис. 3.1. Профили накопленного потока денежной наличности

и чистой текущей стоимости

По графику динамики НПДН и ЧТС можно определить срок окупаемости капитальных вложений (Ток). Это точка пересечения НПДН и ЧТС с осью абсцисс. Срок окупаемости может быть также определён расчётным путём:

![]() ,

(3.8)

,

(3.8)

где Т0 - количество полных лет, в течение которых наблюдается отрицательный НПДН,

НПДН0 - последнее отрицательное значение накопленного потока, млн.руб.,

НПДН1 - первое положительное значение потока, млн.руб.

Для оценки эффективности капитальных вложений необходимо кроме срока окупаемости рассчитать коэффициент отдачи капитала (КОК):

![]() ,

(3.9)

,

(3.9)

где ЧТСинв — суммарные дисконтированные инвестиции, млн.руб.

![]() (3.10)

(3.10)

где Kt — капитальные вложения в t-ом году, млн. руб.

Коэффициент отдачи капитала показывает, сколько рублей дохода дает один рубль инвестиций, вложенных в данный проект за весь период разработки с учетом дисконтирования результатов и затрат.

Внутренняя норма рентабельности проекта (е) определяется из условия равенства чистой текущей стоимости нулю:

![]() ,

(3.11)

,

(3.11)

Варианты разработки ранжируются по внутренней норме рентабельности. Проекты с внутренней нормой рентабельности ниже выбранной нормы дисконта (Ен) отклоняются.

После расчёта выше приведённых показателей по всем вариантам разработки выбирается лучший вариант на основе критериев оптимальности.

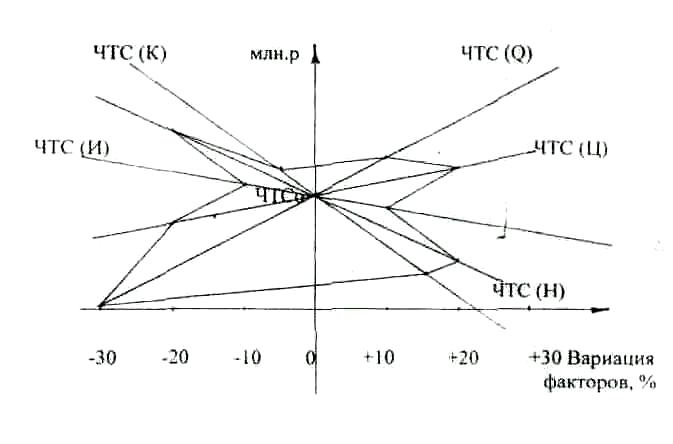

Поскольку проекты в нефтегазодобывающем производстве имеют определённую степень риска, связанную с природными и рыночными факторами (риск изменения цен), то необходимо провести анализ чувствительности к риску рекомендуемого варианта проекта. Для этого выбирается интервал наиболее вероятного диапазона изменения каждого фактора, например: годовая добыча [-30%;+10%]; цены на нефть [-20%;+20%]; текущие затраты [-10%; +10%]; капитальные затраты [-5%; +15%]; налоги [-20%; +20%].

Для каждого фактора определяется зависимость: ЧТС (Q); ЧТС (Ц); ЧТС (И); ЧТС (К); ЧТС (Н).

Полученные зависимости чистой текущей стоимости от факторов изображаются графически. Значения ЧТС на каждой прямой, соответствующие крайним точкам диапазона, соединяются между собой, образуя фигуру, напоминающую «паука» (см. рис.3.2).

Рис.3.2. Диаграмма чувствительности проекта к риску

Если изменения ЧТС при заданной вариации параметров находятся в положительной области, как на рис.3.2, то проект не имеет риска. Если значения ЧТС попадают в отрицательную область, то решение об оптимальном варианте, выбранном на основе критериев, следует пересмотреть с учетом анализа чувствительности проекта.