Тема 7 Управление доходностью

1. Цели и задачи политики управления доходностью

Доходность предприятия - это его способность генерировать положительный финансовый поток.

Главной целью политики управления доходностью является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде. Эта главная цель призвана обеспечивать одновременно гармонизацию интересов собственников с интересами государства и персонала предприятия.

Основные задачи политики управления доходностью:

1. Обеспечение максимизации размера формируемой доходов, соответствующего ресурсному потенциалу предприятия и рыночной конъюнктуре.

2. Обеспечение оптимальной пропорциональности между уровнем формируемых доходов и допустимым уровнем риска.

3. Обеспечение высокого качества формируемых доходов.

4. Обеспечение выплаты необходимого уровня дохода на инвестированный капитал собственникам предприятия.

5. Обеспечение формирования достаточного объема финансовых ресурсов за счет прибыли в соответствии с задачами развития предприятия в предстоящем периоде.

6. Обеспечение постоянного возрастания рыночной стоимости предприятия.

В процессе управления доходностью отдельные задачи должны быть оптимизированы между собой.

Управление доходность представляет собой процесс выработки и принятия управленческих решений по всем основным аспектам формирования, распределения, использования и планирования доходов предприятия.

Доходность хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности - это сумма прибыли или доходов. Относительный показатель - уровень рентабельности.

Размеры и динамика выручки и прибыли от продаж — важнейшие показатели, определяющие финансовое состояние предприятия: от них зависят уровень рентабельности продаж и активов, оборачиваемость активов, движение денежных средств, инвестиционная привлекательность предприятия.

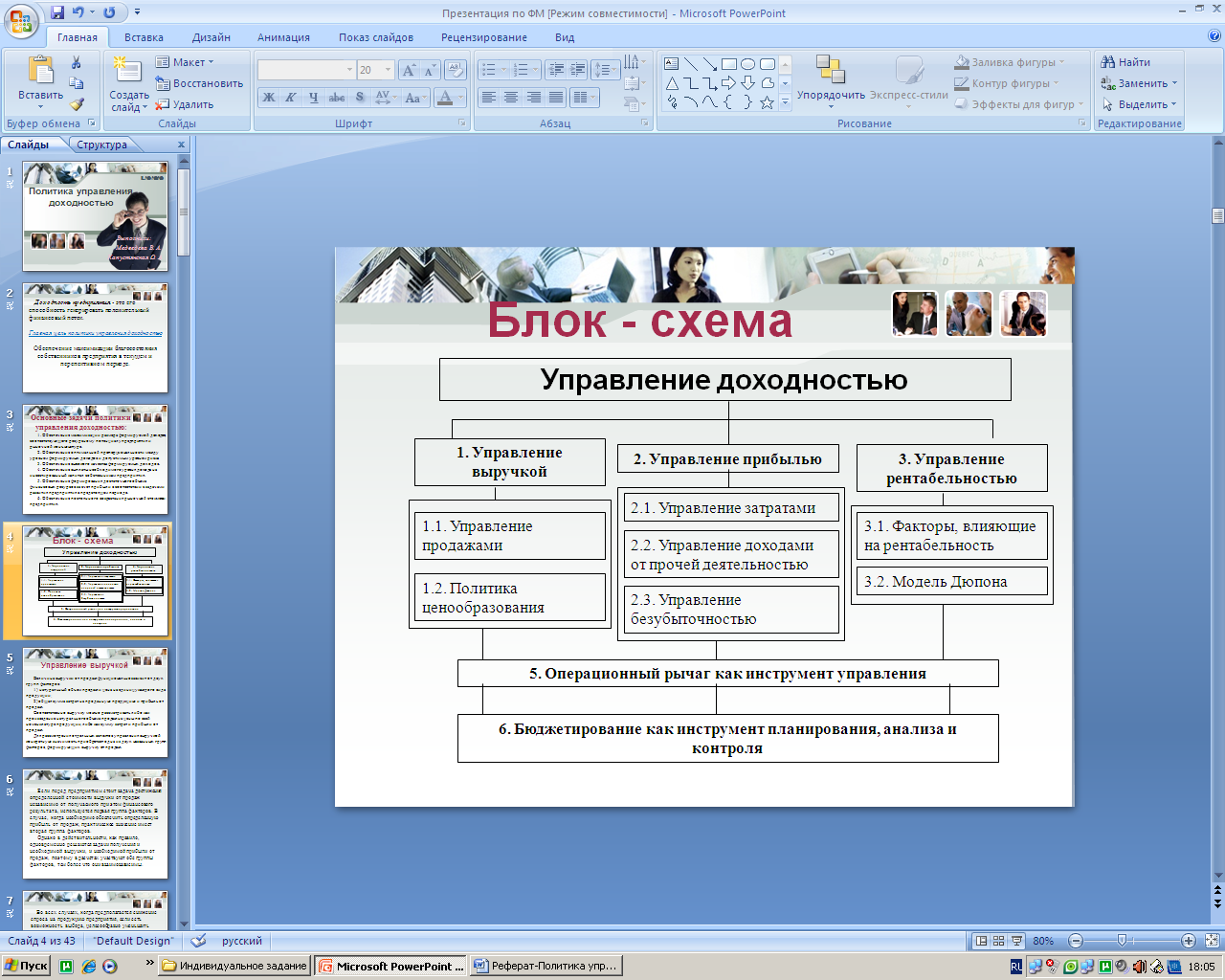

Блок – схема политики управления доходностью предприятия

2. Управление выручкой

2. 1. Факторы, определяющие величину выручки

Величина выручки от продаж функционально зависит от двух групп факторов: первая группа — натуральный объем продаж и цена на единицу каждого вида продукции; вторая группа — общая сумма затрат на проданную продукцию и прибыль от продаж. Соответственно выручку можно рассматривать либо как произведение натурального объема продаж на цены по всей номенклатуре продукции, либо как сумму затрат и прибыли от продаж.

Для рассмотрения отдельных аспектов управления выручкой конкретную значимость приобретает одна из двух названных групп факторов, формирующих выручку от продаж .

Если перед предприятием стоит задача достижения определенной стоимости выручки от продаж независимо от получаемого при этом финансового результата, используется первая группа факторов. Разумеется, финансовый результат не должен иметь отрицательного знака. В случае, когда необходимо обеспечить определенную прибыль от продаж, практическое значение имеет вторая группа факторов.

Однако в действительности, как правило, одновременно решаются задачи получения и необходимой выручки, и необходимой прибыли от продаж, поэтому в расчетах участвуют обе группы факторов, тем более что они взаимозависимы.

Во всех случаях, когда предполагается снижение спроса на продукцию предприятия, если есть возможность выбора, целесообразно уменьшить натуральный объем продаж без резкого снижения цен. Таким образом, можно обеспечить меньшее снижение прибыли. При одновременном снижении цен и росте натурального объема продаж или, наоборот, росте цен и снижении натурального объема продаж число пунктов снижения одного параметра должно быть меньше или хотя бы равно числу пунктов роста другого параметра. Это — условие отсутствия уменьшения (или минимума уменьшения) выручки от продаж.