7 Учет фактора времени в инвестиционном проектировании.

Проведение оценки эффективности инвестиционных проектов является очень сложной задачей, что зависит от ряда факторов: во-первых, инвестиционные расходы могут осуществляться разово или неоднократно на протяжении длительного периода времени, т.е. любые инвестиции имеют долгосрочный характер; во-вторых, длителен процесс получения результатов от реализации инвестиционного проекта;

Эти факторы вызвали необходимость в создании специальных методов оценки инвестиционных проектов.

Одной из причин возникновения таких методов является неодинаковая ценность денежных средств во времени. Это означает, что рубль, вложенный сегодня, считается нетождественным рублю через год.

Существует два случая, первый – когда известна текущая стоимость той суммы, которую мы инвестируем, и нам нужно найти ее будущую стоимость, а второй случай, когда нам известна будущая стоимость и нам необходимо найти ее текущую стоимость.

В первом случае применяется формула сложных процентов:

БС = ТС*(1+i)n

БС – будущая величина той суммы, которую мы инвестируем сегодня и которой будем располагать через интересующий нас период времени;

ТС – текущая стоимость (современная) той суммы, которую мы инвестируем ради получения дохода в будущем;

i – величина доходности инвестиций;

n – число периодов времени, в течение которых инвестиции будут участвовать в коммерческом обороте.

Показатель i рассчитывается отношением приращения исходной суммы к базовой величине, в качестве которой могут быть текущая или будущая стоимость:

I = (БС – ТС) / ТС

d = (БС – ТС) / БС

где i – темп прироста (процентная ставка, норма прибыли);

d – темп снижения (учетная ставка, дисконт);

Обе ставки взаимосвязаны. Зная один показатель, можно рассчитать другой:

i = d / (1-d)

d = i / (1+i)

Процесс, в котором заданы исходная сумма и процентная ставка, называется наращением.

Процесс, в котором заданы ожидаемая к получению в будущем сумма и коэффициент дисконтирования, называется дисконтированием. Экономический смысл дисконтирования заключается во временном упорядочении денежных потоков различных временных периодов.

ТС= БС / (1+i)n = БС * а

а - коэффициент дисконтирования, который показывает какой ежегодный процент возврата хочет получить инвестор на инвестируемый им капитал.

8 Оценка инвестиционных рисков.

Всякая экономическая деятельность связана с возможной опасностью потерь, т.е. с риском. Риск – вероятность наступления нежелательного события.

Инвестиционная деятельность как наиболее рискованный вид предпринимательской деятельности имеет ряд особенностей, которые необходимо учитывать при определении инвестиционного риска. К числу основных, наиболее важных особенностей относятся следующие:

? жизненный цикл инвестиционного проекта может исчисляться несколькими годами, при этом очень трудно учесть все возможные факторы и их влияние на доходность и величину риска инвестиций;

? инвестиции могут направляться в самые различные инвестиционные мероприятия как по уровню доходности, так и по величине риска, поэтому возникает необходимость оптимизации портфеля инвестиций по этим критериям;

? на результаты инвестиционной деятельности влияют факторы, которые отличаются между собой как по степени влияния на уровень риска, так и неопределенности;

? для определения инвестиционного риска в большинстве случаев отсутствует информация за предшествующий период времени, на основе которой, можно было бы спрогнозировать уровень риска при реализации аналогичного инвестиционного проекта.

Инвестиционные проекты относятся к будущему, которое нельзя прогнозировать с уверенностью, поэтому их оценка должна выполняться с учетом риска и неопределенности. В повседневном обороте часто смешиваются между собой понятия «риск» и «неопределенность», однако они не являются идентичными. Разница между риском и неопределенностью заключается в том, знает ли лицо, принимающее решение о вероятности наступления определенных событий.

Риск присутствует тогда, когда вероятность наступления какого-либо последствия в будущем может быть оценена на основе данных предшествующего периода. Неопределенность существует тогда, когда вероятность наступления каких-либо последствий в будущем оценивается субъективно, т.к. нет данных предшествующего периода. Прогнозы будущей экономической обстановки, спроса, производства и продаж могут быть лишь приблизительными, поскольку нельзя на основании прошлых данных определить что-либо большее, чем прошлую тенденцию, которая может быть экстраполирована в неопределенное будущее.

Наиболее общими причинами неопределенности являются инфляция, изменения технологии, неправильные оценки номинальной мощности, продолжительности периодов строительства и пуско-наладочных работ. Поскольку неопределенность выступает источником риска, ее необходимо минимизировать, посредством приобретения информации, стремясь свести неопределенность к нулю, т.е. к полной определенности, за счет получения качественной, достоверной, исчерпывающей информации. Однако на практике это сделать, как правило, не удается, поэтому, принимая решение в условиях неопределенности, следует ее формализовать и оценить риски, источником которых является эта неопределенность. Таким образом, понятия неопределенности и риска имеют различное содержание, иллюстрируемое в следующих определениях.

Неопределенность – это неполнота и недостоверность информации о внешних и внутренних условиях реализации проекта, поэтому возможны непредсказуемые события, вероятностные параметры которых неизвестны. Вследствие неопределенности в ходе реализации инвестиционного проекта могут возникнуть ситуации, вызывающие потери, возможность которых характеризует категория инвестиционного риска.

Инвестиционный риск – вероятность того, что в силу неблагоприятных условий реализации проекта вложенный капитал будет потерян, или доходность капитала будет ниже ожидаемой. В научной литературе и практике инвестирования выделяются следующие признаки классификации и виды инвестиционных рисков:

1) В зависимости от источника возникновения и возможности устранения риска различают диверсифицируемые (несистематические) и недиверсифицируемые (систематические) риски.

Несистематические риски обусловлены внутренними факторами, т.е. такие риски присущи конкретному проекту и связаны с его индивидуальными особенностями. Они могут быть устранены или сглажены за счет диверсификации, которая означает обоснованный выбор варианта инвестирования и распределения капитала между различными видами инвестиций, проектами.

Систематические риски связаны с внешними по отношению к проекту обстоятельствами макроэкономического, регионального и отраслевого характера. Данный вид риска не зависит от субъекта и обычно не регулируется им.

Риски инвестиционной деятельности характерны для инвестиционной фазы. Это, например, такие факторы и действия как неплатежеспособность заказчика, непредвиденные затраты, недостатки проектно-изыскательских работ, отсутствие необходимой инфраструктуры, несвоевременная поставка комплектующих, недобросовестность подрядчика, материальный ущерб из-за низкого качества поставляемой производственной технологии.

В общем случае можно выделить две составляющие риска инвестиционного проекта:

? чувствительность его чистого дисконтированного дохода (NPV) к изменениям значений ключевых показателей;

? величину диапазона возможных изменений ключевых показателей, определяющую их вероятностные распределения.

Поэтому все методы оценки эффективности инвестиционного проекта в условиях риска базируются на концепции временной стоимости денег и вероятностных подходах.

Метод корректировки нормы дисконта с учетом риска. Этот метод наиболее применяемый на практике.

Основная идея метода заключается в корректировке некоторой базовой нормы дисконта, которая считается безрисковой или минимально приемлемой (например, ставка доходности по государственным ценным бумагам или средняя стоимость капитала).

Корректировка осуществляется путем прибавления величины требуемой премии за риск. Чем больше риск, ассоциируемый с проектом, тем выше должна быть величина премии, которая может определяться экспертным путем или по формальным методикам. В общем случае эта рисковая премия представляет собой субъективную оценку рисков проекта, которые менеджеры формируют с учетом рыночных особенностей реализации рассматриваемого проекта, своих субъективных ожиданий и предпочтений. Формально это означает, что норма дисконта представляет сумму доходности по альтернативным вложениям и премии за риск:

Е = Еа + r

Еа – норма дисконта

r – премия за риск

Соответственно введение премии за риск в ставку расчетного процента приводит к сокращению значения чистого дисконтированного дохода от реализации инвестиционного проекта относительно чистого дисконтированного дохода.

Если ЧДД проекта окажется положительной величиной при подобной норме дисконта, то можно ожидать, что он останется положительной величиной и при определенных нежелательных колебаниях доходов по проекту и норме дисконта, т.е. доходности альтернативных вложений капитала инвестора. При этом решающее значение имеет не формальная оценка риска изменения доходов по проекту или нормы дисконта, а выбор такого проекта, который был бы более устойчив к указанным рискам.

Метод корректировки ставки дисконта означает обыкновенное дисконтирование, т.е. приведение будущих денежных потоков инвестиционного проекта к настоящему времени, но по более высокой ставке и не дает никакой информации о степени риска (возможных отклонениях конечных результатов). При этом полученные результаты существенно зависят только от величины надбавки за риск.

Другой недостаток данного метода заключается в том, что он не несет никакой информации о вероятностных распределениях будущих потоков платежей и не позволяет получать их оценку.

Анализ чувствительности (устойчивости) инвестиционного проекта

Анализ чувствительности инв. проекта и его устойчивости к изменению внешних факторов и параметров самого проекта осуществляется на этапе планирования проекта, когда принимаются решения, касающиеся основных вводимых факторов.

Инвестиционный проект считается устойчивым и эффективным, если во всех рассматриваемых ситуациях интересы участников соблюдаются, а возможные неблагоприятные последствия устраняются за счет созданных запасов и резервов или возмещаются страховыми выплатами.

Степень устойчивости проекта к возможным изменениям условий характеризуется предельным уровнем объема производства и цен на продукцию. Одним из наиболее показательных факторов при анализе чувствительности является точка безубыточности, характеризующая объем продаж, при котором выручка от реализации продукции равна издержкам на ее производство.

Анализ безубыточности позволяет ответить на вопросы: какое влияние окажет на прибыль изменение цены и количества производимой продукции; как объем продаж может покрыть затраты на производство.

Основными задачами анализа безубыточности являются: определение точки безубыточности; определение количества единиц продукции, которое надо реализовать для получения запланированной прибыли; установление цены продукции, позволяющей обеспечить спрос и прибыль на запланированном уровне; выбор наиболее эффективной технологии производства; принятие оптимального производственного плана.

Точка безубыточности (критическая точка) - это тот объем продаж продукции, при котором прибыль от реализации этого объема становится равной затратам. Точка безубыточности qб определяется по формуле:

С- постоянные затраты;

Р- стоимость единицы продукции;

- переменные затраты на единицу продукции.

- переменные затраты на единицу продукции.

При проведении анализа инвестиционного проекта необходимо сопоставить объемы спроса на продукцию с величиной критического объема продаж (точкой безубыточности). Если объем спроса ниже критического объема qe, то следует либо принимать меры по расширению целевых рынков сбыта, либо отказаться от идеи проекта.

Приняв планируемый выпуск продукции в

качестве точки безубыточности, можно

определить критические значения

остальных параметров, входящих в формулу.

Предположив, что все прочие параметры,

входящие в формулу постоянны, можно

рассчитать критические значения

постоянных затрат «Ск», переменных

затрат « »,

критическую цену «Рк». Сравнивая

эти критические значения с запланированными,

можно рассчитать, на сколько процентов

могут возрасти эти параметры вплоть до

выхода из зоны прибыли. Разница каждого

из этих параметров (Ск,

,

Рк) и их планируемой величиной(С,

,

Р) показывает, на сколько их можно

увеличить до вступления в зону убытков,

а процентное выражение этой величины

указывает, на сколько процентов их можно

увеличить по сравнению с плановым

значением вплоть до вступления в зону

убытков. Процентную величину каждого

из этих параметров следует определить

по формуле:

»,

критическую цену «Рк». Сравнивая

эти критические значения с запланированными,

можно рассчитать, на сколько процентов

могут возрасти эти параметры вплоть до

выхода из зоны прибыли. Разница каждого

из этих параметров (Ск,

,

Рк) и их планируемой величиной(С,

,

Р) показывает, на сколько их можно

увеличить до вступления в зону убытков,

а процентное выражение этой величины

указывает, на сколько процентов их можно

увеличить по сравнению с плановым

значением вплоть до вступления в зону

убытков. Процентную величину каждого

из этих параметров следует определить

по формуле:

гдехК - критическая величина параметра;

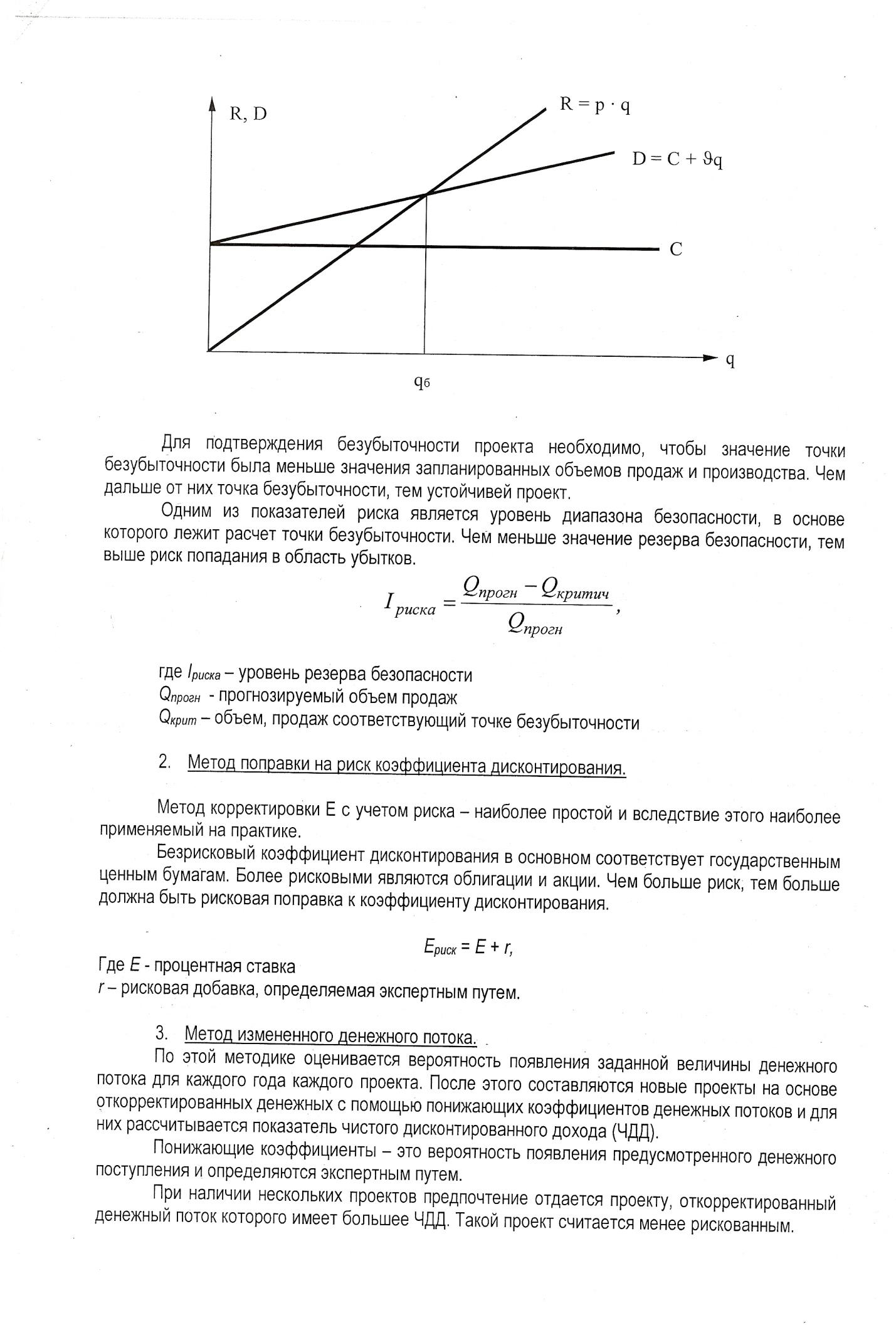

х - планируемая величина параметра. Общий вид графика приведен на рисунке.

Для подтверждения безубыточности проекта необходимо, чтобы значение точки безубыточности была меньше значения запланированных объемов продаж и производства. Чем дальше от них точка безубыточности, тем устойчивей проект.

Одним из показателей риска является уровень диапазона безопасности, в основе которого лежит расчет точки безубыточности. Чем меньше значение резерва безопасности, тем выше риск попадания в область убытков.

где Iриска - уровень резерва безопасности;

Qпрогн- прогнозируемый объем продаж;

Qкрит - объем, продаж соответствующий точке безубыточности;