Расчет экономической эффективности от проведения грп на Когалымском месторождении (за 2012 г)

Таблица 4.1 - Исходные данные для расчета

№п/п |

Показатели |

Ед.измер. |

Значение |

1 |

Объем проведения ГРП |

скв./опер |

6 |

3 |

Прирост дебита нефти по 1 скв. |

т/сут. |

31 |

4 |

Цена нефти |

руб./т |

7259 |

5 |

Себестоимость нефти |

руб./т |

6953 |

6 |

Ставка налога на прибыль |

% |

20 |

7 |

Ставка дисконта |

% |

10 |

8 |

Коэффициент инфляции |

|

0.109 |

9 |

Стоимость 1 ГРП |

т.руб. |

4500 |

Расчет дополнительной добычи по годам ГТМ:

ΔQ=TpnKэксq, (4.1)

где: Тр- кол-во суток работы скважин в году, сут;

n - кол-во скважин охваченных мероприятием, шт;

Кэкс - коэффициент эксплуатации;

Δq- дополнительная добыча на одну скважину, т/сут.

ΔQ= 3060,9331=5,19 тыс.т

В 2012 г период работы скважины составит 30 дней, в последующие года – 365.

Прирост выручки от реализации:

ΔВ =ΔQЦ,(4.2)

где: ΔQ - дополнительная добыча, т;

Ц - цена 1 тонны нефти, тыс.руб/т.

ΔВ = 5,197,2 = 37,67 млн. руб

Затраты на дополнительную добычу нефти:

Ид.д= ΔQС/сусл./пер, (4.3)

где: ΔQ - дополнительная добыча, т;

С/с - себестоимость 1 тонны нефти, тыс.руб;

48 % - доля условно – переменных затрат.

Ид.д= 5,196.90.48 = 17,32 млн.руб

Текущие затраты:

ΔИ = Им + Ид.д, (4.4)

где: Им - затраты на проведение ГРП;

Ид.д. - затраты на дополнительную добычу, млн.руб.

Им = NЦоп (4.5)

где: N – число операций ГРП;

Цоп – цена одной операции ГРП, млн.руб.

Им = 64.5 = 27,0 млн. руб

ΔИ = Им + Ид.д = 17,32 + 27,0 = 44,32 млн. руб.

Налог на прибыль:

∆Н = ∆ПрN/100 (4.6)

где: N – процентная ставка налога на прибыль (20%),

∆Прt – прирост прибыли, облагаемой налогом в t – ом году.

∆Пр = ∆В - ∆И = 37,67 – 44,32 = -6,56 млн.руб

∆Н = ∆ПрN/100 = 0 руб., так как прибыль за 2012г отсутствует.

Прирост потока денежной наличности (ПДН):

ΔПДН = ΔВ - ΔИ - ∆Н, (4.7)

ΔПДН = 37,67 – 44,32 – 0 = -6,56 млн.руб

Накопленный поток денежной наличности (НПДН):

НПДН = ∑ПДНt, тыс.руб(4.8)

где: t -текущий год;

T - расчетный период по мероприятиям НТП.

ΔПДН - прирост потока денежной наличности в текущем году тыс. руб.

НПДН = -6,56 млн. руб

Коэффициент дисконтирования:

αt= [(1+ Enn)*(1+К инф.)]tp-t, (4.9)

где: Enn – ставка дисконтирования (10%);

Кинф - коэффициент инфляции (10.9%)

Дисконтирование прироста потока денежной наличности (ДПДН):

ΔДПДН=ΔПДН*αt, (4.10)

где: ΔПДН - прирост потока денежной наличности;

αt - коэффициент дисконтирования.

ΔДПДН = -6,561 = -6,56 млн. руб

Чистая текущая стоимость (ЧТС) рассчитывается по формуле:

ΔЧТСt

=

,

(4.11)

,

(4.11)

ЧТС = ДПДН0 = -6,56 млн. руб

Полученные данные расчета приведены в таблице 4.2

Таблица 4.2 – Результаты расчета

п/п |

Показатели |

ед.изм |

2012 |

2013 |

2014 |

2015 |

1 |

Фонд сквохваченных ГРП |

шт. |

6 |

|

|

|

2 |

Дополнительная добыча |

тыс.т. |

5.19 |

63.14 |

57.70 |

52.27 |

3 |

Прирост выручки от ГРП |

млн.руб. |

37.67 |

458.32 |

418.88 |

379.44 |

4 |

Прирост текущих затрат |

млн.руб. |

44.32 |

210.72 |

192.59 |

174.45 |

4.1 |

Затраты на ГРП |

млн.руб. |

27.0 |

|

|

|

4.2 |

Затраты на доп.добычу нефти |

млн.руб. |

17.32 |

210.72 |

192.59 |

174.45 |

5 |

Прирост прибыли от реализации |

млн.руб. |

-6.65 |

247.60 |

226.29 |

204.99 |

6 |

Налог на прибыль |

млн.руб. |

0 |

49.52 |

45.26 |

41.00 |

7 |

Поток денежной наличности (ПДН) |

млн.руб. |

-6.65 |

198.08 |

181.03 |

163.99 |

8 |

Накопленный поток денежной наличности (НПДН) |

млн.руб |

-6.65 |

191.43 |

372.46 |

536.45 |

9 |

Коэффициент дисконтирования |

|

1 |

0.8197 |

0.6720 |

0.5508 |

10 |

Дисконтирование денежной на-личности(ДПДН) |

млн.руб |

-6.65 |

162.37 |

121.65 |

90.33 |

11 |

Чистая - текущая стоимость |

млн.руб |

-6.65 |

155.72 |

277.37 |

367.71 |

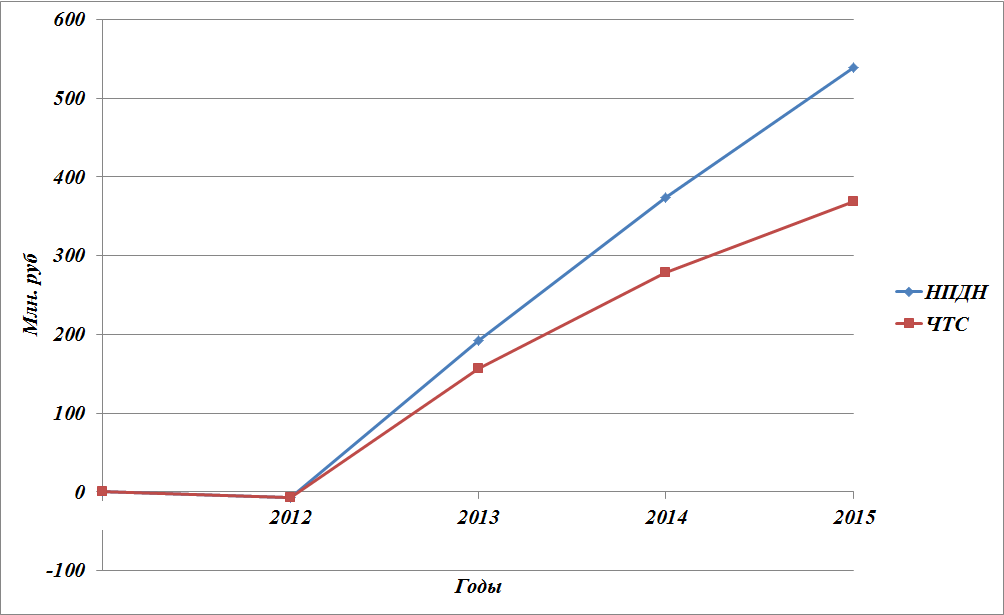

Проведение гидроразрыва пласта, наряду с последними достижениями мировой практики в области повышения нефтеотдачи пластов, является высокорентабельным. Расчет экономической эффективности применения ГРП показал, что Чистая текущая стоимость проекта за 4 года составит 367,71 млн. руб. По данным из таблицы 4.2 построен график показателей ЧТС и НПДН (рис. 4.1). Из графика видно, что проведение гидравлического разрыва пласта окупается уже в 2012 году.

Анализируя экономическую эффективность повышения нефтеотдачи пластов, с применением метода ГРП дает возможность: увеличение добычи нефти, дополнительного потока денежной наличности, возможность разрабатывать Когалымское месторождение с положительными экономическими показателями.

Рисунок 4.1 - График динамики НПДН и ЧТС

Расчет периода окупаемости проекта

По графику динамики НПДН и ЧТС можно определить срок окупаемости капитальных вложений (Ток). Это точка пересечения НПДН и ЧТС с осью абсцисс. Срок окупаемости может быть также определён расчётным путём:

,

(4.12)

,

(4.12)

где Т0– количество полных лет, в течение которых наблюдается отрицательный НПДН,

НПДН0 – последнее отрицательное значение накопленного потока, млн.руб.,

НПДН1 – первое положительное значение потока, млн.руб.

Ток = 0 + 6.65/(191.43-6.65) = 0.04 года = 0.5 мес

Таким образом, проект окупит себя за 0.5 месяца.

Коэффициент отдачи капитала

(4.13)

(4.13)

КОК = 367.71/27 + 1 = 13.61 руб./руб.

Коэффициент отдачи капитала показывает, сколько рублей дохода дает один рубль инвестиций, вложенных в данный проект за весь период разработки с учетом дисконтирования результатов и затрат. Таким образом, с одного вложенного рубля инвестиции, в будущем, возможно получить 13.61 руб./руб. дохода с учетом дисконтирования.

Внутренняя норма рентабельности

Внутренняя норма рентабельности проекта (е) определяется из условия равенства чистой текущей стоимости нулю:

(4.14)

(4.14)

Варианты разработки ранжируются по внутренней норме рентабельности. Проекты с внутренней нормой рентабельности ниже выбранной нормы дисконта (Ен) отклоняются.

За 1 год: ЧТС = -6.65*(1+29.70)4-1 = - 192 429 млнруб;

За 2 год: ЧТС = 198.08*(1+29.70)4-2 = 186 706.9 млн. руб;

За 3 год: ЧТС = 181.03*(1+29.70)4-3 = 5 558.04 млн. руб;

За 4 год: ЧТС = 163.99*(1+29.70)4-4 = 163.98 млн. руб:

Проверка: -192 429 + 186 706.9 + 5 558.04 + 163.98 = -0.08 ≈ 0

Таким образом, внутренняя норма рентабельности проекта составляет 29.70 %, что превышает значение ставки дисконтирования (10%).