2.2. Анализ производственной мощности предприятия

Производственная мощность – это максимально возможный выпуск продукции в установленной номенклатуре за календарный период. Это обобщающий показатель, отражающий потенциальные возможности использования основных фондов предприятия, он определяется по номенклатуре продукции и выражается в единицах конкретной продукции.

Расчет производственной мощности необходим для оценки уровня использования средств производства, применения более совершенной технологии и передовых методов организации производственного процесса.

«Основными показателями, определяющими величину производственной мощности, являются:

- состав оборудования и его количество по видам;

- технико-экономические показатели использования машин и оборудования;

- фонд времени работы оборудования;

- производственная площадь предприятия;

- планируемая номенклатура и ассортимент продукции»21.

При оценке состояния производственных мощностей учитывается динамика среднего возраста оборудования, которая определяется следующим образом:

где Тср – средний возраст оборудования;

Ti – срок эксплуатации оборудования i-го вида;

Qi – количество оборудования i-го вида.

По мере внедрения новой техники и технологии, совершенствования структуры производства, улучшения организации производственная мощность изменяется.

2.3. Анализ использования основных фондов предприятия

Одним из основных источников экономического роста является повышение эффективности использования основных фондов. Для характеристики динамики, планирования и анализа уровня использования основных фондов применяется система показателей.

«Основными задачами анализа использования основных фондов является оценка:

- структурной динамики основных фондов;

- воспроизводства основных фондов:

- эффективности использования основных фондов;

- эффективности затрат на содержание и ремонт основных фондов.

Анализ проводят в такой последовательности:

1) оценка динамики стоимости основных фондов;

2) оценка уровня использования основных фондов в производственной деятельности;

3) оценка факторов, влияющих на уровень использования основных фондов;

4) оценка влияния качества использования основных фондов на финансовые результаты предприятия»22.

Для определения динамики стоимости и структуры основных фондов используются данные балансовой отчетности и методы анализа – горизонтальный и вертикальный. Это позволяет определить:

абсолютное изменение стоимости основных фондов:

![]()

где ОФо, ОФб – стоимость основных средств в отчетный и базисный периоды;

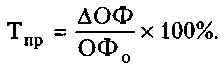

относительное изменение, или темп прироста стоимости основных фондов (Тпр):

Данный расчет показывает темп прироста стоимости основных фондов в отчетном периоде.

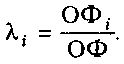

Доля каждой составляющей основных фондов (i) в общей совокупности определяется с помощью вертикального анализа:

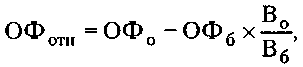

«Оценка изменения стоимости основных фондов с учетом темпа роста реализованной продукции. Расчет относительного отклонения стоимости основных фондов (ОФотн), используемых в производственной деятельности, проводят с учетом темпа роста объема производства, что позволяет оценить эффективность использования основных фондов предприятия»23.

Для расчета используют формулу:

где ОФо, ОФб – стоимость основных фондов в отчетный и базисный периоды;

Во, Вб – выручка от продаж в отчетный и базисный периоды.

Если значение ОФотн отрицательное, это означает, что при использовании основных фондов была относительная экономия, при положительном значении – уровень эффективности использования основных фондов в отчетном году был ниже, чем в базисный период.

Экономическая эффективность использования основных фондов проявляется в увеличении объема предоставляемых услуг, прибыли, экономии затрат трудовых ресурсов. Интенсивное использование основных фондов позволит увеличивать качественные показатели деятельности предприятия без дополнительных капитальных затрат.

Для анализа эффективности использования основных фондов используются следующие показатели:

- фондоотдача;

- фондоемкость;

- фондорентабельность;

- фондовооруженность.

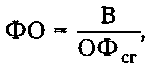

Важнейшим показателем эффективности использования основных производственных фондов является фондоотдача (ФО).

Факторы, повышающие эффективный процесс фондоотдачи представлены на рис. 2 (Приложение 2)24.

«Фондоотдача (ФО) – это обобщающий показатель эффективности использования основных фондов предприятия»25.

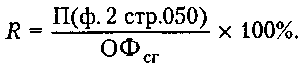

Она рассчитывается как отношение объема реализованной продукции к среднегодовой стоимости основных фондов:

где В – выручка от реализации продукции, тыс. руб.;

ОФсг – среднегодовая стоимость основных фондов, тыс. руб.

Среднегодовая стоимость основных фондов (ОФсг) по балансу рассчитывается следующим образом:

![]()

где ОФн, ОФк – стоимость основных фондов на начало и на конец года, тыс. руб.

Рост фондоотдачи свидетельствует об интенсивном развитии предприятия за счет введения усовершенствованного оборудования и новых форм организации труда, рационального использования основных фондов. Показатель фондоотдачи может быть рассчитан и в натуральных показателях. Для гостиниц таким показателем может стать количество предоставленных койко-суток.

«Важным аналитическим показателем является фондоемкость продукции (ФЕ) – величина, обратная фондоотдаче, показывает долю стоимости основных фондов, приходящуюся на каждый рубль реализованной продукции»26.

Фондоемкость вычисляется по формуле:

Снижение фондоемкости в динамике характеризует экономию труда, овеществленного в основных средствах, участвующих в процессе производства.

На величину фондоемкости оказывают влияние такие факторы, как сменность работы и продолжительность отчетного периода. Чем больше смен в сутки и больше продолжительность отчетного периода, тем меньше фондоемкость основных средств.

Показатель фондоемкости продукции используется для оценки потребности в основных средствах при прогнозировании темпа роста продукции и изменении уровня использования основных средств. Для расчета используется формула:

![]()

Фондовооруженность (ФВ) – отношение среднегодовой стоимости основных фондов (ОФ) к численности работающих на предприятии (Ч):

![]()

«Фондовооруженность показывает долю стоимости основных средств на каждого работающего. Рост показателя свидетельствует о повышении уровня оснащенности труда основными средствами»27.

«Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность, которая характеризует величину прибыли на 1 руб. среднегодовой стоимости основных фондов»28.

Фондорентабельность вычисляется по формуле:

В качестве результата используются прибыль от реализованной продукции, балансовая прибыль, чистая прибыль. Рост показателей рентабельности свидетельствует о повышении уровня эффективности использования основных фондов в процессе функционирования.

Таким образом, чтобы поддерживать уровень эффективности использования основных фондов необходимо:

- регулярно проводить анализ показателей эффективности;

- выявлять факторы, влияющие на эффективность использования основных фондов;

- определять резервы роста эффективности основных фондов.

Использование основных фондов является эффективным, если относительный прирост результативного показателя (выручка, прибыль, физический объем продукции) превышает относительный прирост стоимости основных производственных фондов за анализируемый период.

На уровень фондоотдачи влияют такие факторы, как выручка от реализации продукции, стоимость основных фондов, цена единицы продукции, техническое состояние основных фондов, уровень технологии и т.д.