3.3. Пути улучшения использования основных фондов предприятия

Существуют различные формы простого и расширенного воспроизводства основных фондов. Формы простого воспроизводства — замена устаревшего средства труда и капитальный ремонт.

На ОАО «Белгородский ДОЗ» создан ремонтный фонд, годовая сумма отчислений в который определяется предприятием по самостоятельно утвержденным им нормативам. Этот фонд используется для финансирования всех видов ремонта основных фондов.

В настоящее время ремонтный фонд позволяет более равномерно списывать затраты на ремонт.

Совершенно очевидно, к формам расширенного воспроизводства основных фондов относятся новое строительство, расширение действующих предприятий, их реконструкция и техническое перевооружение, модернизация оборудования. Каждая из этих форм решает определенные задачи, имеет преимущества и недостатки.

За счет нового строительства на ОАО «Белгородский ДОЗ» вводятся в действие новые рабочие площадки, на которых все элементы основных фондов соответствуют современным требованиям технического прогресса, решается проблема правильного размещения производительных сил по территории предприятия.

Однако в период перехода к рыночной экономике, когда происходит спад производства и многие предприятия прекращают свою деятельность из-за недостатка средств, на рассматриваемом предприятии предпочтение отдается реконструкции и техническому перевооружению действующих цехов. При реконструкции основная часть капитальных вложений направляется на совершенствование активной части фондов при использовании старых производственных зданий и сооружений. Увеличение доли затрат на оборудование дает возможность при том же объеме капитальных вложений получить больший прирост производства и на этой основе увеличить производительность труда, снизить себестоимость продукции.

Формой расширенного воспроизводства основных фондов является и модернизация оборудования, под которой понимается его обновление с целью полного или частичного устранения морального износа второй формы и повышения технико-экономических характеристик до уровня аналогичного оборудования более совершенных конструкций.

Модернизация оборудования на рассматриваемом предприятии может проводиться по нескольким направлениям29:

- усовершенствование конструкций действующих машин, повышающее их режимные характеристики и технические возможности;

- механизация и автоматизация станков и механизмов, позволяющие увеличить производительность оборудования;

- полный перевод оборудования на программное обеспечение.

Модернизация оборудования экономически очень эффективна, если в результате ее проведения возрастает годовой объем производства, увеличивается производительность труда и снижается себестоимость продукции. При этом необходимо, чтобы рентабельность производства повышалась. Последнее может быть достигнуто, если относительный прирост прибыли будет больше, чем увеличение стоимости производственных фондов в результате затрат на модернизацию.

В условиях рыночных отношений политика в области воспроизводства основных фондов играет исключительно важную роль, так как именно она определяет количественное и качественное состояние основных, фондов.

Основная задача воспроизводственной политики на рассматриваемом предприятии заключается в создании благоприятных условий для простого и расширенного воспроизводства, приобретения новой техники, реконструкции и технического перевооружения производства. Эта задача решается путем осуществления соответствующей амортизационной, инвестиционной и налоговой политики.

Воспроизводство основных фондов — это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта.

Основная цель воспроизводства основных фондов — обеспечение предприятия основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии.

В процессе воспроизводства основных фондов решаются следующие задачи30:

- возмещение выбывающих по различным причинам основных фондов;

- увеличение массы основных фондов с целью расширения объема производства;

- совершенствование видовой, технологической и возрастной структуры основных фондов, т.е. повышение технического уровня производства.

Процесс воспроизводства основных фондов может осуществляться за счет различных источников. Основные средства для воспроизводства основных фондов на предприятии могут поступать по следующим каналам:

- как вклад в уставный капитал предприятия;

- в результате капитальных вложений;

- в результате безвозмездной передачи;

- вследствие аренды.

В общем случае, рассмотрев деятельность ОАО «Белгородский ДОЗ», следует констатировать, что трудно переоценить народнохозяйственное значение эффективного использования основных фондов. Решение этой задачи означает увеличение производства необходимой обществу продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования в стране, снижение себестоимости продукции, рост рентабельности производства, накоплений предприятия.

Более полное использование основных фондов приводит также к уменьшению потребностей во вводе новых производственных мощностей при изменении объема производства, а следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов и т.п.).

Улучшение использования основных фондов означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов.

Наконец, эффективное использование основных фондов тесно связано и с другой ключевой задачей современного периода развития экономики — с повышением качества выпускаемой продукции, ибо в условиях рыночной конкуренции быстрее реализуется и пользуется спросом высококачественная продукция.

«Успешное функционирование основных фондов зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы улучшения их использования. Экстенсивное улучшение использования фондов предполагает, что, с одной стороны, будет увеличено время работы действующего оборудования в календарный период, а с другой — повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на предприятии»31.

Важнейшими направлениями увеличения времени работы оборудования на ОАО «Белгородский ДОЗ» являются:

- сокращение и ликвидация внутрисменных простоев оборудования путем повышения качества его ремонтного обслуживания, своевременного обеспечения основного производства рабочей силой, сырьем, топливом, полуфабрикатами;

- сокращение целодневных простоев оборудования, повышение коэффициента сменности его работы.

Важным путем повышения эффективности использования основных фондов является уменьшение количества излишков оборудования и быстрое вовлечение в производство неустановленного оборудования. Омертвление большого количества средств труда снижает возможности прироста производства, ведет к прямым потерям овеществленного труда вследствие физического износа оборудования, которое после длительного хранения часто приходит в негодность. Другое оборудование при хорошем физическом состоянии оказывается морально устаревшим и списывается вместе с физически изношенным.

Хотя экстенсивный путь улучшения использования основных фондов использован пока не полностью, он имеет свой предел.

Интенсивное улучшение использования основных фондов предполагает повышение степени загрузки оборудования в единицу времени. Повышение интенсивной загрузки оборудования может быть достигнуто при модернизации действующих машин и механизмов, установлении оптимального режима их работы. Работа при оптимальном режиме технологического процесса обеспечивает увеличение выпуска продукции без изменения состава основных фондов, без роста численности работающих и при снижении расхода материальных ресурсов на единицу продукции.

Интенсивность использования основных фондов повышается также путем технического совершенствования орудий труда и технологии производства, ликвидации «узких мест» в производственном процессе, сокращения сроков достижения проектной производительности техники, совершенствования научной организации труда, производства и управления, использования скоростных методов работы, повышения квалификации и профессионального мастерства рабочих.

Развитие техники и связанная с этим интенсификация процессов производства не ограничены, а потому не ограничены и возможности интенсивного повышения использования основных фондов.

«Существенным направлением повышения эффективности использования основных фондов на предприятии является совершенствование их структуры. Поскольку увеличение выпуска продукции достигается только в ведущих цехах, то важно повышать их долю в общей стоимости основных фондов. Увеличение основных фондов вспомогательного производства ведет к росту фондоемкости продукции, так как непосредственного увеличения выпуска при этом не происходит. Однако без пропорционального развития вспомогательного производства основные цехи не могут функционировать с полной отдачей. Поэтому установление оптимальной производственной структуры основных фондов на предприятии — важнейшее направление улучшения их использования»32.

В комплексе мер, способствующих улучшению использования основных фондов, существенное значение имеет правильное применение экономических рычагов и стимулов. На это направлены и совершенствование оперативного планирования, автоматизированный учет работы, и всесторонний анализ использования средств труда. Повышению фондоотдачи способствует повышение квалификации работников, а также материальное и моральное поощрение работающих за бережное и эффективное использование техники.

Сегодня финансирование обновления основных производственных фондов на предприятии сводится к двум вариантам. Первый основывается на том, что весь объем обновления основных фондов финансируется за счет собственного капитала, второй – на смешанном финансировании обновления основных производственных фондов за счет собственного и долгосрочного заемного капитала. Выбор соответствующего варианта финансирования обновления основных производственных фондов по предприятию в целом осуществляется с учетом следующих основных факторов:

- достаточности собственных финансовых ресурсов для обеспечения экономического развития предприятия в предшествующем периоде;

- стоимости долгосрочного финансового кредита в сравнении с уровнем прибыли, генерируемой обновляемыми видами основных производственных фондов;

- достигнутого соотношения использования собственного и заемного капитала, определяющего уровень финансовой устойчивости предприятия;

- доступности долгосрочного финансового кредита для предприятия.

Таким образом, можно сделать вывод, что эффективность использования основных фондов улучшает технико-экономические показатели производства, в том числе способствует увеличению выпуска продукции, снижению ее себестоимости и трудоемкости изготовления, росту прибыли. Для функционирования предприятия в современных условиях требуется внедрение как традиционных, так и инновационных форм управления основными фондами.

ЗАКЛЮЧЕНИЕ

Таким образом, основные фонды являются материально-технической базой производства. От их объема зависят производственная мощность, уровень технической вооруженности и производительности труда.

За последние годы резко замедлились темпы обновления основных производственных фондов, что привело к увеличению их физического и морального износа и негативно отразилось на хозяйственной деятельности предприятий. Произошли существенные изменения в амортизационной политике государства.

Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, участвуют в процессе производства длительное время, сохраняют при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям. В процессе эксплуатации основные фонды подвергаются физическому и моральному износу, что оборачивается для предприятия значительными потерями.

Можно сказать, что основным источником воспроизводства основных фондов являются амортизационные отчисления, величина которых зависит от стоимости основных фондов, нормативного срока их службы и нормы амортизации. На каждом предприятии имеются существенные резервы улучшения использования основных производственных фондов. Улучшить показатели можно за счет научно-технического прогресса, совершенствования структуры основных фондов, сокращения возможных простоев оборудования, совершенствования организации производства и труда, своевременного и качественного ремонта, ликвидации излишнего оборудования и др. Успешное функционирование основных фондов зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы улучшения их использования. Можно рекомендовать две группы мер по повышению уровня использования основных средств.

Первая группа – это рекомендации, реализация которых не требует значительных финансовых вложений; их внедрение можно осуществлять в относительно короткий период времени. Экстенсивное улучшение использования основных фондов предполагает, что, с одной стороны, будет увеличено время работы действующего оборудования за счет сокращения и ликвидации внутрисменных простоев оборудования путем повышения качества ремонтного обслуживания оборудования; своевременного обеспечения основного производства рабочей силой, сырьем, топливом, полуфабрикатами; сокращения целодневных простоев оборудования. С другой стороны – должен быть повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на предприятии, в том числе его активной части.

Важный путь повышения эффективности использования основных фондов – уменьшение количества излишнего оборудования и быстрое вовлечение в производство неустановленного оборудования. «Омертвление» большого количества средств труда снижает возможности прироста производства, ведет к прямым потерям овеществленного труда вследствие их физического и морального износа, ибо после длительного хранения оборудование часто приходит в негодность.

Вторая группа – это рекомендации, реализация которых зависит не только от предприятия, но и от многих внешних обстоятельств, требует определенных капитальных вложений и более продолжительного времени для их осуществления. Интенсивное улучшение использования основных фондов предполагает повышение степени загрузки оборудования в единицу времени. Это может быть достигнуто при модернизации действующих машин и механизмов, установлении оптимального режима их работы. Работа при оптимальном режиме технологического процесса обеспечивает увеличение выпуска продукции без изменения состава основных фондов, без роста численности работающих и при снижении расхода материальных ресурсов на единицу продукции.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Законодательно-нормативные документы

Конституция Российской Федерации. Принята всенародным голосованием 12.12. 1993 г. [Текст] – М. : Проспект, 2007. – 56 с.

Гражданский кодекс Российской Федерации. Ч.1. [Текст] – М. : Юрид.лит., 2009. – 266 с.

Гражданский кодекс Российской Федерации. Ч.2. [Текст] – М. : Юрид. лит., 2009. – 324 с.

Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ [Текст] // Собрание законодательства РФ. - 1996.

Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) [Текст] Утвержденное приказом Министерства финансов РФ от 30 марта 2001 г. № 26н. – М. : Норма-Пресс, 2001. – 36 с.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. [Текст] Утверждено приказом Минфина РФ от 29 июля 1998 г. № 34-н (в ред. приказа Минфина РФ от 24.03.2000 г. №31н)– М. : Норма-Пресс, 2000. – 36 с.

Учебно-методическая литература

Алексеева А. И. Комплексный экономический анализ хозяйственной деятельности: учебно-практ. пособие [Текст] / А. И. Алексеева, Ю. В. Васильев. – М. : Кнорус, 2007. – 672 с.

Баликоев В. З. Общая экономическая теория [Текст] / В. З. Баликоев. – М. : Омега-Л, 2007. – 732 с.

Васильева Л. С. Финансовый анализ: учебник [Текст] / Л. С. Васильева. – М. : КНОРУС, 2010. – 880 с.

Выварец А. Д. Экономика предприятия: учебник [Текст] / А. Д. Выравец. – М. : ЮНИТИ-ДАНА, 2007. – 498 с.

Гомонко Э. А. Управление затратами на предприятии [Текст] / Э. А. Гомонко, Т. Ф. Тарасова. – М. : Кнорус, 2009. – 320 с.

Грибов В. Д. Экономика предприятия: Учеб. пособие [Текст] / В. Д. Грибов, В. Г. Грузинов. – М. : Кнорус, 2009. – 416 с.

Ивасенко А. Г. Финансы организаций [Текст] / А. Г. Ивасенко. – М. : КНОРУС, 2009. – 208 с.

Карелин В. С. Финансы корпораций : учебник [Текст] / В. С. Карелин. – М. : Дашков и К, 2007. – 620 с.

Ковалев В. В. Введение в финансовый менеджмент [Текст] / В. В. Ковалев. – М. : Финансы и статистика, 2006. – 288 с.

Ковалев В. В. Управление денежными потоками, прибылью и рентабельностью: Учебно-практическое пособие [Текст] / В. В. Ковалев. – М. : ТК Велби, 2007. – 336 с.

Кокин А. С. Финансовый менеджмент: учеб. пособие [Текст] / А. С. Кокин, В. Н. Ясенев. – М. : ЮНИТИ-ДАНА, 2009. – 511 с.

Корчагин Ю. А. Современная экономика России [Текст] / Ю. А. Корчагин. – Ростов н/Д. : Феникс, 2008. – 670 с.

Котикова Г. П. Конкурент – менеджмент: управление конкурентоспособностью товара и фирмы [Текст] / Г. П. Котикова, Р. А. Комашова. – Кемерово : Изд-во ТГПУ КемГУ, 2008. – 159 с.

Красникова Е. В. Экономика переходного периода [Текст] / Е. В. Красникова. – М. : Омега-Л, 2006. – 341 с.

Лукасевич И. Я. Финансовый менеджмент: учебник [Текст] / И. Я. Лукасевич. – М. : Эксмо, 2009. – 768 с.

Нешитой А. С. Финансы [Текст] / А. С. Нешитой. – М. : Дашков и К, 2006. – 512 с.

Никитина Н. В. Финансовый менеджмент [Текст] / Н.В. Никитина. – М.: КНОРУС, 2009. – 336 с.

Нуреев Р. М. Экономика развития: модели становления рыночной экономики: Учебник [Текст] / Р. М. Нуреев. – М. : Норма, 2008. – 640 с.

Организация коммерческой деятельности [Текст] / под ред. Л. А. Брагина. – М. : Академия, 2008. – 176 с.

Остапенко В. В. Финансы предприятия : усеб. пособие [Текст] / В. В. Остапенко. – М. : Омега-Л, 2008. – 302 с.

Предпринимательство [Текст] / под ред. В. Я. Горфинкеля. – М. : ЮНИТИ, 2008.– 581 с.

Пястолов С. М. Анализ финансово-хозяйственной деятельности [Текст] / С. М. Пястолов. – М. : Мастерство, 2008. – 336 с.

Савельева Н. А. Управление конкурентоспособностью фирмы [Текст] / Н. А. Савельева. – Ростов н/Д. : Феникс, 2009. – 382 с.

Сафронов Н.А. Экономика организации [Текст] / Н. А. Сафронов – М. : Экономистъ, 2009. – 251 с.

Селезнева Н. Н. Финансовый анализ. Управление финансами [Текст] / Н. Н. Селезнева, А. Ф. Ионова. – М. : ЮНИТА-ДАНА, 2007. – 639 с.

Сергеев И. В. Экономика организации [Текст] / И. В. Сергеев, И. И. Веретенников. – М. : Проспект, 2008. – 560 с.

Смирнова Г. Б. Менеджмент [Текст] / Г. Б. Смирнова. – М. : Дашков и К, 2008. –352 с.

Смолкин А. М. Менеджмент: основы организации [Текст] / А. М. Смолкин. – М. : ИНФРА-М, 2007. – 248 с.

Современная экономика [Текст] / под ред. О. Ю. Мамедова. – Ростов н/Д. : Феникс, 2006. – 672 с.

Терехова В. А. Финансовый учет [Текст] / В. А. Терехова. – СПб. : Питер, 2007. – 368 с.

Турманидзе Т. У. Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник [Текст] / Т. У. Турманидзе. – М. : Экономика, 2011. – 479 с.

Финансовый менеджмент: учебник [Текст] / под ред. А. М. Ковалевой. – М. : ИНФРА-М, 2009. – 336 с.

Финансы организаций [Текст] / под ред. Н. В.Колчиной. – М. : ЮНИТИ-ДАНА, 2005. – 368 с.

Чуев И. Н. Экономика предприятия: Учебник [Текст] / И. Н. Чуев, Л. Н. Чуева. – М. : Дашков и К, 2007. – 416 с.

Шуляк П. Н. Финансы предприятия: Учебник [Текст] / П. Н. Шуляк. – М. : Дашков и К, 2010. – 624 с.

Экономика организации: учебник [Текст] / под ред. Б. Н. Чернышова, В. Я. Горфинкеля. – М. : Вузовский учебник, 2008. – 536 с.

Экономика предприятия [Текст] / под ред. С. Г. Фалько. – М. : Дрофа, 2009. –368 с.

Экономика предприятия [Текст] / под ред. О. И. Волкова. – М. : ИНФРА-М, 2008. – 601 с.

Экономика фирмы: Учебник для вузов [Текст] / Под ред. В. Я. Горфинкеля. – М. : Юрайт, 2011. – 679 с.

Периодические издания

Йеннер Т. Отраслевая структура, рыночная стратегия и успех предприятия [Текст] / Т. Йеннер // Проблемы теории и практики управления. – 2007. – №3. – С.21-28.

Капелюшников Р. А. Влияние характеристик собственности на результаты экономической деятельности российских промышленных предприятий [Текст] / Р. А. Капелюшников // Вопросы экономики. – 2008. – №2. – С.53-68.

Ружанская Л. Особенности дивидендной политики Российских компаний и интересы инвесторов [Текст] / Л. Ружанская, С. Лукьянов // Вопросы экономики. – 2010. – №3. – С.132-146.

Чемерицкий Л. К. Об обновлении основных производственных фондов [Текст] / Л. К. Чемерицкий // Финансы. – 2011. – №7. – С.59-61.

Электронные ресурсы

URL: http: // www.gks.ru

ПРИЛОЖЕНИЕ 1

Рис. 1. Состав основных производственных фондов

ПРИЛОЖЕНИЕ 2

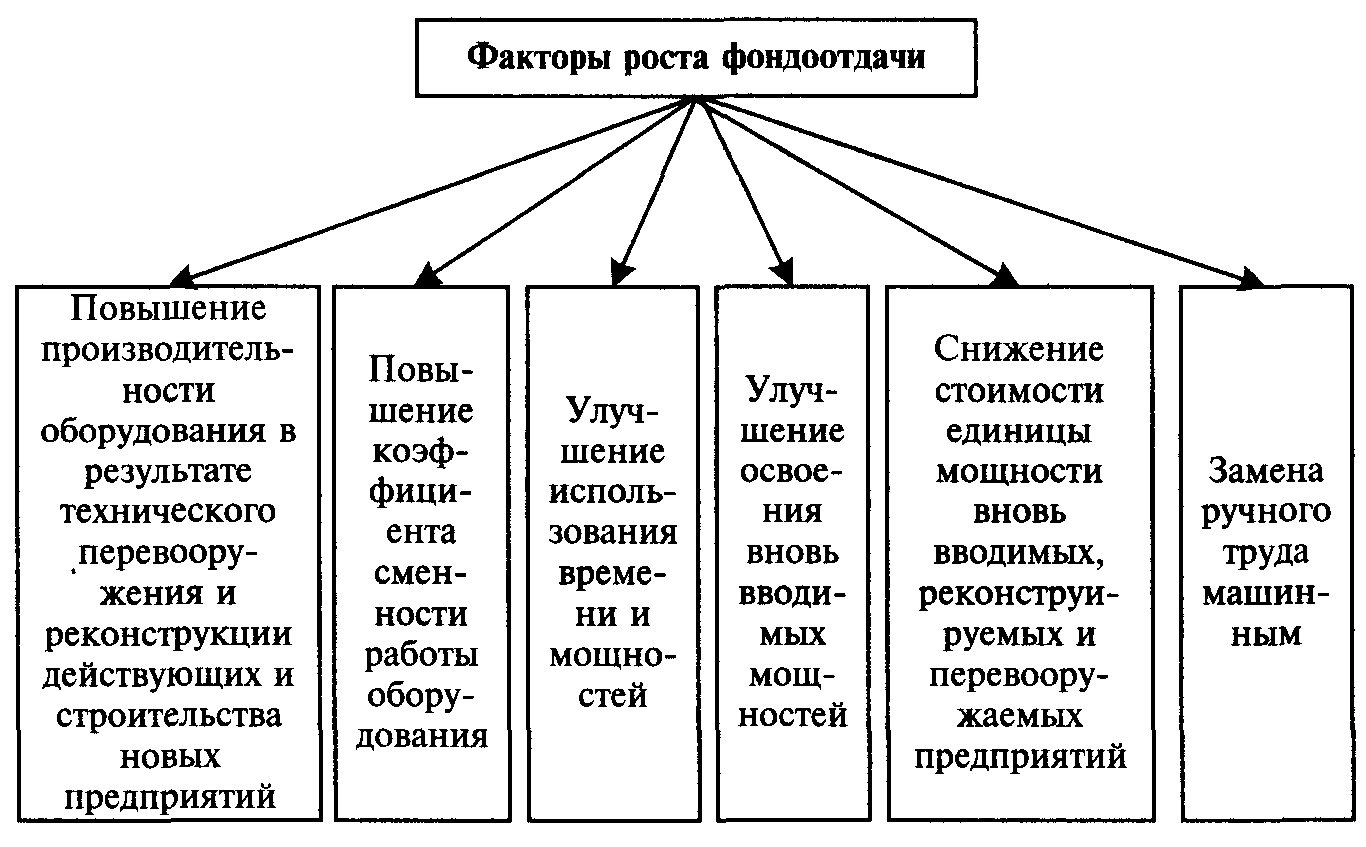

Рис.2. Факторы роста фондоотдачи

ПРИЛОЖЕНИЕ 3

Рис. 3. Состав кадров «ОАО Белгородский ДОЗ»

1 Экономика фирмы / Под ред. В. Я. Горфинкеля. – М. : Юрайт, 2011. С.124.

2 Финансовый менеджмент / Под ред. А. М. Ковалевой. – М. : ИНФРА-М, 2009. С. 158.

3 Турманидзе Т. У. Анализ и диагностика финансово-хозяйственной деятельности предприятий. – М. : Экономика, 2011. С.9.

4 Чемерицкий Л. К. Об обновлении основных производственных фондов // Финансы. – 2011. – №7. С.59

5 Остапенко В. В. Финансы предприятия. – М. : Омега-Л, 2008. С. 96.

6 Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное приказом Министерства финансов РФ от 30 марта 2001 г. № 26н.

7 Остапенко В. В. Финансы предприятия. – М. : Омега-Л, 2008. С. 96.

8 Турманидзе Т. У. Анализ и диагностика финансово-хозяйственной деятельности предприятий. – М. : Экономика, 2011. С.62.

9 Там же. С.62.

10 Турманидзе Т. У. Анализ и диагностика финансово-хозяйственной деятельности предприятий. – М. : Экономика, 2011. С.63.

11 Турманидзе Т. У. Анализ и диагностика финансово-хозяйственной деятельности предприятий. – М. : Экономика, 2011. С.64.

12 Там же. С.65.

13 Финансовый менеджмент / Под ред. А. М. Ковалевой. – М. : ИНФРА-М, 2009. С.145.

14 Финансовый менеджмент / Под ред. А. М. Ковалевой. – М. : ИНФРА-М, 2009. С.146.

15 Остапенко В. В. Финансы предприятия. – М. : Омега-Л, 2008. С. 98.

16Там же.. С. 98-99.

17 Турманидзе Т. У. Анализ и диагностика финансово-хозяйственной деятельности предприятий. – М. : Экономика, 2011. С.67.

18 Остапенко В. В. Финансы предприятия. – М. : Омега-Л, 2008. С. 100.

19 Финансовый менеджмент / Под ред. А. М. Ковалевой. – М. : ИНФРА-М, 2009. С.147.

20 Финансовый менеджмент / Под ред. А. М. Ковалевой. – М. : ИНФРА-М, 2009. С.148.

21 Турманидзе Т. У. Анализ и диагностика финансово-хозяйственной деятельности предприятий. – М. : Экономика, 2011. С.65.

22 Турманидзе Т. У. Анализ и диагностика финансово-хозяйственной деятельности предприятий. – М. : Экономика, 2011. С.69.

23 Там же. С.70.

24 Ивасенко А. Г. Финансы организаций. – М. : КНОРУС, 2009. С.148.

25 Турманидзе Т. У. Анализ и диагностика финансово-хозяйственной деятельности предприятий. – М. : Экономика, 2011. С.73.

26 Турманидзе Т. У. Анализ и диагностика финансово-хозяйственной деятельности предприятий. – М. : Экономика, 2011. С.74.

27 Турманидзе Т. У. Анализ и диагностика финансово-хозяйственной деятельности предприятий. – М. : Экономика, 2011. С.76.

28 Там же. С.77.

29 Сергеев И. В. Экономика организации. – М. : Проспект, 2008. С. 166.

30 Сергеев И. В. Экономика организации. – М. : Проспект, 2008. С. 166.

31 Экономика фирмы / Под ред. В. Я. Горфинкеля. – М. : Юрайт, 2011. С.139.

32 Экономика фирмы / Под ред. В. Я. Горфинкеля. – М. : Юрайт, 2011. С.140.