М инистерство

образования Российской Федерации

инистерство

образования Российской Федерации

Пензенский государственный университет

Кафедра "Экономика, финансы и менеджмент"

О.А. Лузгина

управление

рисками

Для слушателей программы подготовки управленческих кадров для народного хозяйства Российской Федерации

(Специальность "Финансы")

ПЕНЗА 2005

Содержание

Занятие 1. Понятие о рисках бизнеса. классификация рисков. Меры риска. Финансовый риск. Предпринимательский риск. Совокупный риск, генерируемый предприятием.

Занятие 2. Сущность и содержание риск-менеджмента. Приемы риск-менеджмента.

Введение

Бизнес всегда связан с риском. При этом, как правило, наибольшую прибыль приносят операции с повышенным риском. Однако во всем нужна мера. Менеджер должен предусматривать возможности для смягчения крутых поворотов на рынке. Главная цель менеджмента добиться, чтобы при самом худшем раскладе речь могла идти только о некотором уменьшении прибыли, но не о возможности существования предприятия. Опыт российских и западных компаний убеждает, что банкротства всегда связаны с грубыми просчетами в менеджменте. Поэтому особое внимание должно уделяться управлению рисками.

С рисками связаны буквально все решения или хозяйственные акции менеджера. Искусство последнего заключается в балансировании уровней рисков и потенциальной выгоды, что и составляет существо управления рисками.

Организация может иметь прочное финансовое положение, немалые резервные фонды и тем не менее оказаться на грани банкротства, если имеющимися денежными ресурсами плохо управляют менеджеры, если сотрудники недостаточно квалифицированы, если не налажено планирование, особенно перспективное, стратегическое, если не используются в полной мере возможности антикризисного управления, в частности средства защиты от рисков.

Каждому менеджеру неплохо помнить:

«Риск – благородное дело»

( Русская пословица);

«Каждый человек имеет право быть дураком, но этим правом следует пользоваться умеренно» (Людвиг Берне).

«Кто не рискует, тот не пьет шампанского» (Поговорка).

«Раз монета круглая, пусть она крутится»

(Французская пословица).

«Хороший хозяин деньгам господин, а плохой – слуга»

(Русская пословица).

занятие 1

Понятие о рисках бизнеса. классификация рисков. Меры риска. Финансовый риск. Предпринимательский риск. Совокупный риск, генерируемый предприятием.

Понятие о рисках бизнеса. Классификация рисков

Риск как экономическая категория

РИСК - возможная опасность потерь, вытекающая из специфики явлений природы и видов деятельности человека.

РИСК – это вероятность возникновения убытков или недополучения доходов или появление дополнительных расходов по сравнению с прогнозируемым вариантом.

РИСК – это событие, которое может произойти или не произойти.

Проблема риска и прибыли – одна из ключевых в экономической деятельности, в частности в управлении производством и финансами.

Под классификацией риска следует понимать распределение риска на отдельные группы по определенным признакам.

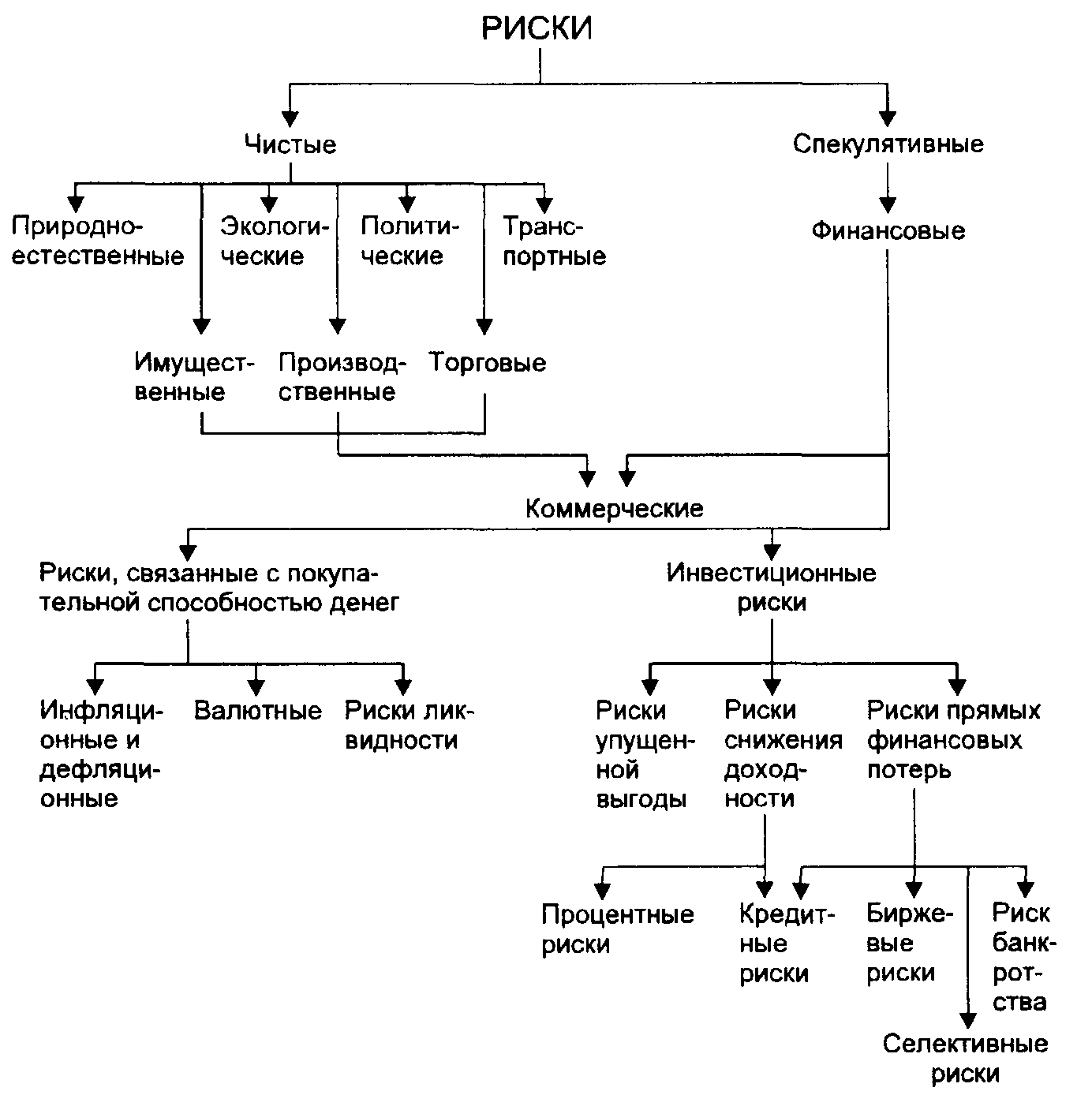

Классификационная система рисков представлена на рисунке.

Система рисков

Чистые риски означают возможность получения отрицательного или нулевого результата. Это риски природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные – выражаются в возможности получения как положительного, так и отрицательного результата. К этой группе относятся финансовые риски, являющиеся частью коммерческих рисков.

В зависимости от основной причины возникновения выделяют риски:

природно-естественные;

экологические;

политические;

Это риски, зависящие от политической ситуации в стране. К ним относятся:

. прекращение хозяйственной деятельности вследствие военных действий, революции, национализации, конфискации товаров и предприятий, введения эмбарго;

. введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война);

. неблагоприятное изменение налогового законодательства;

. запрет или ограничение конверсии национальной валюты в валюту платежа.

транспортные;

коммерческие.

Эта группа рисков представляет собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результата от конкретной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски связаны с возможностью потери имущества по причине кражи, поломки технической и технологической систем и т.п.

К производственным рискам относятся риски, связанные с убытками от остановки производства вследствие воздействия различных факторов, а также риски, возникшие в связи с внедрением в производство новой техники и технологии.

К торговым относятся риски, связанные с появлением убытков по причине задержки платежей, отказа от платежа в период транспортировки товара, не поставки товара и др.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов, т.е. денежных средств.

Финансовый риск обусловлен соотношением собственных и заемных средств (повышение издержек по обслуживанию капитала, потеря денежных средств).

Исходя из факторов, определяющих финансовые риски, принято выделять систематический и несистематический риски.

Систематический риск обусловлен действием многообразных, общих для всех хозяйствующих субъектов, факторов. Это – снижение деловой активности в национальной экономике, регионе, отрасли деятельности. Это – инфляция, изменение банковских процентов, налоговых и таможенных ставок, введение квот и ограничений на хозяйственные операции и т.п.

Несистематический риск обусловлен действием факторов, полностью зависящих от деятельности самого хозяйствующего субъекта. Это – потеря рынков сбыта товаров, продукции, услуг вследствие ухудшения их качества, неэффективной ценовой политики, низкого уровня маркетингового анализа и др. Это – снижение доходности продаж и рентабельности капитала, ведущее к потере источников финансирования, к неплатежеспособности. Это – снижение ликвидности активов и баланса, рост дебиторской задолженности, иммобилизация оборотных средств и другие факторы.

Финансовые риски подразделяются на два вида:

риски, связанные с покупательной способностью денег;

риски, связанные с вложением капитала (инвестиционные).

К рискам, связанным с покупательной способностью денег, относятся риски: инфляционные, дефляционные, валютные, ликвидности.

Инфляция означает обесценивание денег и, соответственно, рост цен. Дефляция – процесс, обратный инфляции, он выражается в снижении цен и, соответственно, в увеличении покупательной способности денег.

Инфляционный риск – риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут.

(В таких условиях предприниматель несет реальные потери).

Дефляционный – это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности – это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя:

риск упущенной выгоды;

риск снижения доходности;

риск прямых финансовых потерь.

Риск упущенной выгоды – опасность потери денежных средств организации в результате наступления косвенного ущерба от событий. Например, при продаже товаров в кредит, невыполнение условий оплаты их стоимости в срок ведет к росту дебиторской задолженности. Иммобилизация средств в дебиторскую задолженность может быть оценена размером упущенной выгоды, т.е. размером недополученного дохода вследствие более выгодного размещения этих средств (например, страхование, хеджирование, инвестирование и т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Термин «портфельный» происходит от итальянского «porto foglio» в значении совокупности ценных бумаг, которые имеются у инвестора.

Риск снижения доходности включает в себя следующие разновидности: процентные и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам, а также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться массовый сброс ценных бумаг, эмиттированнных под более низкие фиксированные проценты и, по условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем (инвестор мог бы получить прирост доходов за счет повышения процента, но не может высвободить вложенные средства.

Кредитный риск – опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь подразделяются на биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски – это риски неправильного видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства – опасность неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитаться по взятым на себя обязательствам.

Финансовый риск представляет собой функцию времени. Как правило, степень риска для данного финансового актива или варианта вложения капитала увеличивается во времени.

Риск подразделяется на динамический и статический.

Динамический риск связан с возникновением непредвиденных изменений стоимости основного капитала вследствие принятия управленческих решений, а также рыночных или политических обстоятельств (такие изменения могут привести как к потерям, так и к дополнительным доходам).

Статический риск обусловлен возможностью потерь реальных активов вследствие нанесения ущерба собственности и потерь дохода из-за недееспособности организации.

Меры риска

Многие финансовые операции (венчурное инвестирование, покупка акций, селенговые1 операции, кредитные операции и др.) связаны с довольно существенным риском. Они требуют оценить степень риска и его величину.

Степень риска - это вероятность наступления случая потерь, а также размер возможного ущерба от него.

Риск предпринимателя характеризуется субъективной оценкой вероятной, т.е. ожидаемой величины максимального и минимального дохода (убытка) от вложения капитала. При этом чем больше диапазон между максимальным и минимальным доходом (убытком) при равной вероятности их получения, тем выше степень риска.

Риск имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой степенью точности.

Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания.

Математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Например, имеются два варианта вложения капитала в мероприятие. Установлено, что при вложении капитала в мероприятие А получение прибыли в сумме 250 тыс.руб. имеет вероятность 0.6, а в мероприятие Б – получение прибыли в сумме 300 тыс.руб.. имеет вероятность 0.4. Тогда ожидаемое получение прибыли от вложения капитала (т.е. математическое ожидание) составит:

По мероприятию А – 250 х 0.6 = 150 тс.руб.

По мероприятию Б – 300 х 0.4 = 120 тыс.руб.

Вероятность наступления события может быть определена объективным или субъективным методом.

Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие.

Например, если известно, что при вложении капитала в какое-либо мероприятие прибыль в сумме 250 тыс.руб. была получена в 120 случаях из 200, то вероятность получения такой прибыли составляет 0.6 (120/200).

Субъективный метод определения вероятности основан на использовании субъективных критериев, которые базируются на различных предположениях.

Важное место при этом занимает экспертная оценка.

Величина риска (степень риска) измеряется двумя критериями:

среднее ожидаемое значение;

колеблемость (изменчивость) возможного результата.

Среднее ожидаемое значение является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения.

Например, если известно, что при вложении капитала в мероприятие А из 120 случаев прибыль 250д.е. была получена в 48 случаях (вероятность 0.4), прибыль 200 д.е. – в 36 случаях (вероятность 0.3), прибыль 300 д.е. – в 36 случаях (вероятность 0.3),то среднее ожидаемое значение составит 400 х 0.4 + 200 х 0.3 + 300 х 0.3 = 250 д.е.

Аналогично для мероприятия Б –

400 х 0.3 + 300 х 0.5 + 150 х 0.2 = 300 д.е.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решения в пользу какого-либо варианта вложения капитала.

Для окончательного принятия решения необходимо измерить колеблемость показателей, т.е. определить меру колеблемости результата.

Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины.

Для этого на практике применяют два близко связанных критерия: дисперсия и среднее квадратическое отклонение.

Дисперсия представляет собой средневзвешенное из квадратов отклонений действительных результатов от средних ожидаемых.

- дисперсия;

ожидаемое значение для каждого случая наблюдения;

среднее ожидаемое значение;

число случаев наблюдения (частота).

Наиболее распространена точка зрения, согласно которой мерой риска коммерческого (финансового) решения следует считать среднее квадратическое отклонение (положительный квадратный корень из дисперсии) значения показателя эффективности этого решения или операции.

Среднее квадратическое отклонение является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Дисперсия и среднее квадратическое отклонение являются мерами абсолютной колеблемости.

Для анализа используют также коэффициент вариации. Он представляет собой отношение среднего квадратического отклонения к средней арифметической и показывает степень отклонения полученных значений.

где - коэффициент вариации, %;

среднее квадратическое отклонение;

среднее ожидаемое значение.

Коэффициент вариации – относительная величина. Поэтому на размер этого коэффициента не оказывают влияние абсолютные значения изучаемого показателя. С его помощью можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения. Коэффициент может изменяться от 0 до 100%. Чем больше коэффициент, тем сильнее колеблемость.

Установлена следующая качественная оценка различных значений коэффициента вариации:

до 10% - слабая колеблемость;

10…25% - умеренная колеблемость;

свыше 25% - высокая колеблемость.

Чаще всего показателем эффективности финансового решения (операции) служит прибыль.

Пример. Расчет дисперсии при вложении капитала в мероприятия

-

Номер

события

Полученная

Прибыль,

Тыс.руб.

x

Число случаев

Наблюд.

n

(x – x)

(

x

– x)

x

– x)(x –x)

1

2

3

итого

Меро

250

200

300

xср= 250

приятие А

48

36

36

120

0

-50

+50

0

2500

2500

0

90000

90000

180000

Количественно риск инвестора характеризуется оценкой вероятной величины максимального и минимального доходов. При этом чем больше диапазон между этими величинами при равной их вероятности, тем выше степень риска.

В зарубежной практике в качестве метода

количественного определения риска

вложения капитала предлагается

использовать древо вероятностей.2

зарубежной практике в качестве метода

количественного определения риска

вложения капитала предлагается

использовать древо вероятностей.2

Этот метод позволяет точно определить вероятные будущие денежные потоки инвестиционного проекта в их связи с результатами предыдущих периодов времени.

Рассмотрим пример.

Фирма оценивает возможность производства нового товара А со сроком использования два года. Стоимость товара 1000 д.е. Величина денежного потока зависит от спроса на данный товар. Древо вероятностей возможных будущих денежных потоков, связанных с новым товаром, имеет вид:

При портфельных инвестициях, т.е. при покупке ценных бумаг, которые можно продать на вторичном рынке, объем убытка обычно меньше суммы затраченного капитала.

Соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов инвестора представляет собой степень риска, ведущую к банкротству. Она измеряется с помощью коэффициента риска:

Кр = У / С ,

где Кр –коэффициент риска;

У - максимально возможная сумма убытка;

С - объем собств.фин.ресурсов с учетом точно известных поступлений средств.

Оптимальный коэффициент риска составляет 0.3, а коэффициент риска, ведущий к банкротству инвестора, - 0.7 и более.3

Бета-коэффициент () применяется для оценки риска вложений в ценные бумаги и рассчитывается по формуле

= i/ср

Где i - процент изменения -ой ценной бумаги;

ср - средний процент изменения курсов всех акций на фондовом рынке.