2. Документація і інвентаризація

Всі операції і факти виробничо-господарської й фінансової діяльності відображаються у системі рахунків бухгалтерського обліку на підставі даних, що містяться в документах, що підтверджують їхню законність і достовірність. Від достовірності й реальності цих даних залежить якість бухгалтерського обліку.

Документи містять у собі як економічну, так і юридичну інформацію, із їхньою допомогою здійснюється передача розпоряджень від розпорядників до виконавців. Крім того, документація виконує контрольно-аналітичні функції.

Первинний обліковий документ – це оформлене у встановленому порядку письмове свідчення про зроблену господарську операцію або встановлений факт господарської діяльності, включаючи розпорядження на її проведення, що додає йому юридичну чинність. Призначення документів полягає в тому, щоб забезпечити цілісне і безперервне відображення господарських операцій і тих змін, що відбуваються в складі активів підприємства, власному капіталі й зобов'язаннях.

Бухгалтерські документи – це основа для здійснення попереднього, поточного і наступного контролю. Крім того, бухгалтерські документи є основою для здійснення внутрішнього й зовнішнього аналізу.

Для всіх підприємств (крім банків) установлений єдиний порядок створення, прийняття, відображення, збереження облікових документів. Правову основу облікової документації складають:

Закон України "Про бухгалтерський облік і фінансову звітність в Україні" № 996 від 16.07.1999 р.;

Положення про документальне забезпечення записів у бухгалтерському обліку. – Наказ МФУ № 88 від 24.05.1995 р.

Перелік типових документів, що утворюються в діяльності підприємств, з вказівкою термінів їх збереження. Наказ Головного архівного управління КМУ № 41 від 20.07.1998 р.

Для з'ясування відмінних рис і порядку використання документів вони підрозділяються на окремі види за принципом однорідності.

Види документів по ряду ознак:

1. За призначенням:

- організаційно – розпорядливі;

- виправдувальні;

- бухгалтерського оформлення;

- комбіновані.

Організаційно–розпорядливі документи (наприклад: доручення на одержання матеріальних цінностей, грошовий чек на одержання грошей з банку, оголошення на внесок готівкою, накази та інші) дають право, але не підтверджують здійснення факту господарської діяльності і не служать підставою для облікових записів.

Виправдувальні документи (наприклад: накладні, товарно-транспортні накладні, приймальні акти на надходження матеріальних цінностей, касові ордери, виписки банку тощо) підтверджують здійснення господарської операції, а для матеріально-відповідальних осіб, вважаються виправданням у витрачанні або одержанні цінностей.

Документи бухгалтерського оформлення складаються на підставі розпорядливих або виправдувальних документів для систематизації облікових записів і визначення кореспонденції між рахунками. Можуть мати самостійне значення (розрахунки на підставі нормативних документів) або бути додатком до розпорядливих і виправдувальних документів (наприклад: акт результатів інвентаризації, довідки, розрахунки тощо).

Комбіновані документи поєднують у собі різні види: розпорядливо-виправдувальні (розрахунково-платіжна відомість, платіжна відомість); виправдувальні й бухгалтерські оформлення (авансовий звіт, прибутковий касовий ордер); розпорядливі, виправдувальні і бухгалтерські оформлення (видатковий касовий ордер).

2. За місцем складання:

- внутрішні (наприклад: касові ордери, акти);

- зовнішні (наприклад: товарно-транспортні накладні, рахунки-фактури, лікарняні листи і т.д.).

3. За ступенем узагальнення облікових даних: первинні й зведені.

Первинні документи оформляють саму операцію і ті зміни, що вона викликала, складають їх у момент здійснення операції (наприклад: приймальні акти, рахунки-фактури, товарно-транспортні накладні, накладні, касові ордери).

Зведені – узагальнюють дані первинних документів (наприклад: матеріальний звіт, товарний звіт, звіт касира, авансовий звіт, виписка банку).

4. За ступенем охоплення фактів господарської діяльності: разові і накопичувальні.

Разові документи служать для оформлення однієї операції або факту господарської діяльності (наприклад: касові ордери, накладна). Накопичувальні документи застосовуються для оформлення декількох однорідних операцій або таких, що періодично повторюються протягом певного періоду часу (наприклад: лімітно-забірна карта, накопичувальні робочий наряд).

5. За характером операцій, що враховуються:

- касові (наприклад: прибуткові й видаткові касові ордери) - містять дані про рух готівки в касі;

- банківські (наприклад: платіжні доручення, платіжні вимоги-доручення, чеки, акредитиви) - використовуються для здійснення безготівкових розрахунків;

- матеріальні (наприклад: накладна, товарно-транспортна накладна, специфікація) - містять зведення про рух ТМЦ у натурально - вартісному вимірюванні;

- документи з оплати праці (наприклад: табель використання робочого часу, особовий рахунок, розрахунково-платіжна відомість);

- документи з інвентаризації (наприклад: наказ, інвентаризаційний опис, акт інвентаризації наявності грошових коштів, порівнювальна відомість);

- документи за рухом основних коштів (наприклад: акт прийому-передачі, акт ліквідації основних засобів).

6. За кількістю облікових позицій: однорядкові й багаторядкові.

7. За технікою формування: паперові носії інформації й носії інформації, що читаються засобами автоматизації.

Усі документи для додання їм юридичної чинності й доказовості повинні мати обов'язкові реквізити, без яких вони вважаються недійсними. До обов'язкових реквізитів у відповідності до статті 9.3. Закону України № 996 від 16.07.1999 р. відносяться:

- найменування документу й код типової форми;

- найменування підприємства, від імені якого складено документ;

- дата й місце складання;

- зміст операції або факту господарсько-фінансової діяльності, одиниця її виміру, вартісна й кількісна оцінка;

- посада, прізвища й підписи осіб, відповідальних за дозвіл і здійснення господарської операції.

У залежності від характеру операцій можуть бути включені додаткові реквізити: номер документу (для бланків строгої звітності), ідентифікаційний код підприємства, відмітки третіх осіб, печатка й інші.

Сукупність реквізитів документу визначає його форму. Відповідно до ст. 9.1. Закону України № 996 від 16.07.1999 р. первинні документи повинні бути складені в момент здійснення операції, а якщо це неможливо, то безпосередньо після її завершення. До обліку приймаються тільки правильно оформлені документи, складені відповідно до форми, прийнятої для даної категорії документів, і в яких заповнені всі реквізити, що забезпечують їм юридичну чинність.

Статтею 9.8. вищеназваного Закону України визначено, що відповідальність за своєчасне і якісне складання документів, за вірогідність даних, приведених у них, передачу їх у встановлений час для відображення в бухгалтерському обліку, несуть особи, що їх склали й підписали.

Первинні документи підлягають обов'язковій перевірці працівниками бухгалтерської служби за формою й змістом, наявності в документах обов'язкових реквізитів. Забороняється приймати до виконання документи, що суперечать законодавчим і нормативним актам і неправильно оформлені. У результаті аналізу змісту даних бухгалтерських документів виконуються три основних бухгалтерських дії: вартісна оцінка, ідентифікація в часі й класифікація в номенклатурі плану рахунків (проставлення кореспондуючих рахунків). Зазначені дії це і є бухгалтерська обробка документів.

Дані документів, що відображають бухгалтерські операції, після їхньої перевірки з точки зору законності, доцільності, правильності арифметичних підрахунків і прийняття до обліку відбивають у регістрах бухгалтерського обліку.

Документи на підприємстві проходять певний шлях від моменту їхнього створення до здачі на збереження в архів. Основні стадії документообігу:

- створення документу (виписка, оформлення, підпис матеріально відповідальних осіб і інших оперативних працівників);

- прийом і перевірка документу бухгалтером з формальної сторони, власне, кажучи, правильності цін, таксування;

- облікова обробка – проставлення кодів рахунків, що кореспондують, угруповання документів за однорідністю господарських операцій, підрахунок сум по них;

- запис даних документа в облікові регістри (ручним або машинним способом);

- звірка|звіряння| і ув'язку записів в документах і облікових регістрах|реєстрах|;

- передача на збереження.

Рух документів регламентується графіком документообігу. За організацію документообігу відповідальність несе головний бухгалтер. Складаючи його, головний бухгалтер зобов'язаний визначити перелік і найменування документів, необхідних на конкретному підприємстві, номер їхньої типової форми, кількість екземплярів виписки, призначити виконавців і терміни виконання по кожній стадії документообігу.

Інвентаризація – один з елементів методу бухгалтерського обліку, за допомогою якого здійснюється перевірка фактичного стану й наявності запасів, необоротних активів, капітальних вкладень, незавершеного капітального будівництва, коштів, інших матеріальних цінностей, активів і зобов'язань підприємства. Інвентаризація має інформаційне й контрольне значення. Значення інвентаризації виявляється в наступному:

- спосіб виявлення фактичної наявності і стану активів, завдяки котрому забезпечується достовірність облікових даних, виявлення інформації про факти, що не знайшли відображення в обліку (псування, природний збиток, пересортиця і т.п.);

- спосіб контролю забезпечення збереження засобів, перевірки умов їхнього збереження і роботою матеріально-відповідальних осіб;

Метою інвентаризації є порівняння фактичної кількості та стану майна, що є в наявності, незалежно від його місцезнаходження з даними бухгалтерських записів.

Для всіх підприємств, незалежно від виду діяльності і форми власності, встановлений єдиний порядок проведення інвентаризацій і регламентований відповідними нормативними документами. Основними документами, що здійснюють правове регулювання інвентаризації, є:

Закон України "Про бухгалтерський облік і фінансову звітність в Україні" № 996-XIV від 16.07.1999 р.;

Наказ МФУ "Інструкція по інвентаризації основних засобів, нематеріальних активів, ТМЦ, коштів, документів і розрахунків" № 69 від 11.08.1994 р. у редакції від 05.12.1997 р. № 268.

Відповідно до п. 2 ст. 10 Закону № 996-XIV від 16.07.1999 р. об'єкти й періодичність проведення інвентаризації визначаються власником (керівником) підприємства, крім випадків, коли її проведення є обов'язковим відповідно до законодавства. Перелік таких випадків приведений у п. 12 Порядку № 419. Серед них:

- планові, у встановлені|установлені| терміни;

- у період підготовки до складання річної фінансової звітності;

- зміна матеріально відповідальних осіб або керівництва підприємства;

- установлення фактів розкрадання, псування цінностей;

- розпорядження судово-слідчих органів;

- приватизація, реорганізація або ліквідація підприємства;

- переоцінка матеріальних активів понад 1/3 |установлені| об'єми;

- стихійне лихо.

Спектр завдань інвентаризації різноплановий і залежить від: випадку, внаслідок чого вона здійснюється; об’єкту інвентаризації; наявності виявлених тих або інших недоліків за її результатами.

Інвентаризації проводять комісії, що визначають попередній результат, а остаточний результат виводить бухгалтер.

Документами по інвентаризації є:

- наказ керівника про проведення інвентаризації;

- інвентаризаційний опис, в якому фіксується фактична наявність засобів на дату проведення інвентаризації;

- акт інвентаризації наявності грошових коштів;

- порівнювальна відомість, у якій фактичні дані зіставляються з обліковими, і визначається результат інвентаризації.

При інвентаризації можуть бути виявлені надлишки або нестачі. Надлишки викликають збільшення самих ТМЦ і збільшення доходів підприємства, тобто вони прибуткуються. Нестачі навпаки викликають зменшення ТМЦ і коштів, тому вони повинні бути списані.

Нестачі ТМЦ списуються за рішенням керівника підприємства і можуть бути віднесені:

1) на витрати діяльності, якщо нестача в межах норм;

2) за рахунок винних осіб, якщо нестача понад норми природного збитку або псування;

3) на інші операційні витрати, якщо винні не встановлені або в стягненні сум втрат і нестач відмовлено судом.

У документах, у яких оформляється списання нестач, відзначаються заходи щодо попередження таких нестач і втрат.

Кожне підприємство зобов'язане керуватися цими документами в частині термінів, порядку проведення інвентаризації й виведення її результатів.

ЗМІСТОВИЙ МОДУЛЬ 2. ОБЛІК ТОВАРНИХ ОПЕРАЦІЙ. ОБЛІК АКТИВІВ І ПАСИВІВ, ФІНАНСОВИХ РЕЗУЛЬТАТІВ.

ФІНАНСОВА ЗВІТНІСТЬ

Лекция 3. Учет товарных операций

1. Оцінка господарських засобів, калькуляція

2. Порядок формування продажної ціни на товар у підприємствах роздрібної та оптової торгівлі

3. Документальное оформление движения товаров

4. Учет поступления товаров

5. Учет реализации товаров

1. Оцінка господарських засобів, калькуляція

Принципи формування у бухгалтерському обліку інформації про запаси та її розкриття у фінансовій звітності визначається П(с)БО 9 «Запаси».

Запаси – активи, які утримуються для подальшого продажу, знаходяться у процесі виробництва з метою подальшого продажу продукта виробництва, утримуються для споживання у виробництві продукції, виконанні робіт, наданні послуг (ст. 4 П(с)БО 9).

У свою чергу, запаси визнаються активом, якщо існує вірогідність того, що у майбутньому підприємство отримає економічні вигоди, повязані з їх використанням, та їх вартість може бути достовірно визначена.

Отже, постає проблема оцінки запасів. В залежності від того, що відбувається з запасами (надходження або вибуття), існують різні види оцінки.

Відповідно до П(С)БО-9 товари надходять на оптову базу, склад, і в торговельні підприємства і утримуються для подальшого їхнього продажу в умовах звичайної господарської діяльності цих підприємств і організацій. Отримані товари зараховуються на баланс підприємства за первинною вартістю (собівартостю). Собівартість товарних запасів, придбаних за плату, складається з наступних фактичних витрат:

- сум, що сплачуються постачальникам і зазначених у супровідних документах (накладних, товарно-транспортних документах і т.ін.) без сум ПДВ, що підлягають включенню в податковий кредит;

- сум ввізного мита у вигляді податку за товари, які завозяться через митний кордон України. При обчисленні мита до уваги приймаються: ціна товарів, витрати на транспортування, навантаження, розвантаження та страхування товарів до пункту перетинання митного кордону України; комісійні і брокерські винагороди; вартість об'єктів інтелектуальної власності, оплачена прямо або побічно, як умова ввозу товарів. Мито сплачується до або під час митного огляду товарів. У випадку відстрочення платежу оформляється вексель;

- сум непрямих податків, які не відшкодовуються підприємству (ПДВ, що сплачується підприємством, яке не є платником ПДВ; єдиний митний збір за митне оформлення товарів; внески до Пенсійного фонду за імпорт тютюнових виробів і ін.);

- транспортно-заготівельних витрат, пов'язаних із придбанням товарів (вартість їхнього транспортування, навантаження, розвантаження, витрати зі страхування ризиків і ін.)

- інших витрат, пов'язаних із придбанням товарів (ст.9).

Не включаються в первинну вартість товарів відсотки за комерційний кредит та позику, наднормативні втрати (нестачі) товарів, витрати на збут товарів, адміністративні та інші загальногосподарські витрати, які не пов'язані із придбанням товарів і приведенням їх у стан, у якому вони придатні для наступної реалізації або використання в запланованих цілях (ст. 14).

Крім методів оцінки товарів при їхньому надходженні торговельні підприємства використовують методи оцінки вибуття товарів (рис.1).

Перераховані методи оцінки використовують у зв'язку з тим, що ціни на ті самі товари часто міняються і тому необхідно визначити вартість залишку товарів та вартість реалізованих товарів.

Практика зазначених методів оцінки товарів при їхньому вибутті давно використовується у фінансовому обліку закордонних країн. В Україні ці методи оцінки товарів стали застосовуватися з моменту затвердження П(С)БО 9 “Запаси” (ст. 16).

-

Методи оцінки вибуття товарів

1. Метод ідентифікованої собівартості відповідної одиниці товарів

2. Метод середньозваженої собівартості

3. Метод собівартості першого за часом надходження товарів (FIFO)

4. Метод нормативних витрат

5. Метод ціни продажу

Рис. 1. Методи оцінки вибуття товарів

Метод ідентифікованої собівартості відповідної одиниці товарів - застосовується звичайно на оптових складах, що торгують дорогими товарами і товарами які мають особливі споживчі властивості. Такі товари враховуються, як правило, поштучно або в обсягах дрібних партій (автомобілі, твори мистецтва, вироби з дорогоцінних металів, верстати, устаткування і т.п.).

Цей метод вимагає відособленого обліку по кожному ідентифікованому товарі на всіх стадіях його руху - від покупки до продажу. Це єдиний метод, при якому відображений у бухгалтерському обліку вартісній потік, повністю відповідає потоку цінностей, що враховуються у натуральних одиницях.

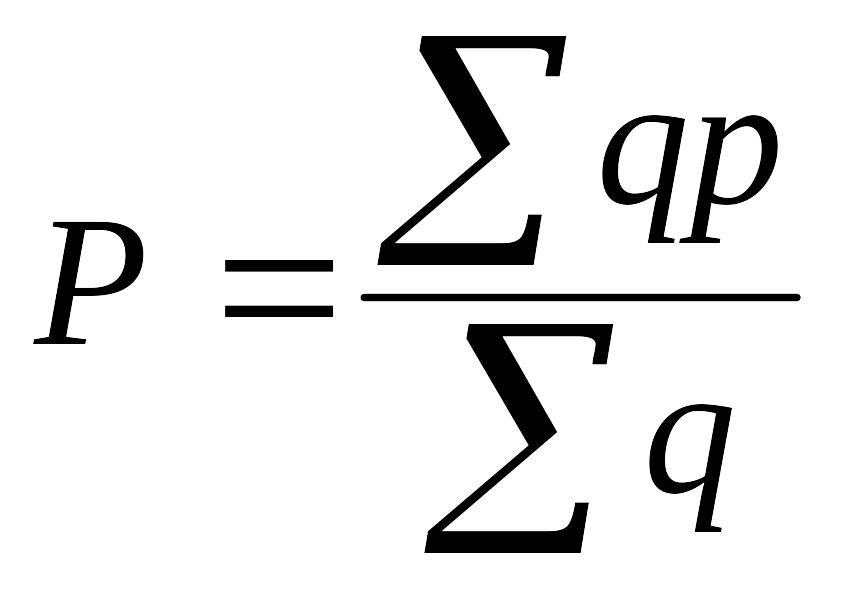

Метод середньозваженої собівартості - припускає списання на собівартість реалізованих товарів їхньої покупної вартості за середньозваженими цінами придбання. Ця ціна розраховується для кожної партії реалізованих товарів за формулою середньозваженої оцінки.

P - середньозважена ціна;

P - ціна конкретного товару;

q - кількість конкретного товару;

q і p - використаються в розрахунку, виходячи із залишку товарів на початок періоду і їхнього надходження за звітний період.

У торгівлі найчастіше цей метод оцінки застосовується на овочесховищах або на оптових базах.