Лекции Найденовой Е.М. 01-21

.pdfРынок денег находится в равновесии, если величина реального спроса на деньги равна величине реального предложения денег. Процентная ставка, уравновешивающая спрос на деньги и предложение денег установится на денежном рынке как рыночная (равновесная) ставка процента iе.

Чтобы от величины номинального спроса на деньги перейти к величине реального спроса на деньги надо обе части равенства разделить на уровень цен:

(Md/P) = f(i,Y).

Это общее правило. Однако необходимо помнить, что основной предпосылкой кейнсианских моделей является неизменный уровень цен (P = const.). Тогда

номинальные величины равны реальным (точнее: номинальные переменные выступают в реальном выражении).

Предполагается, что рынок автоматически стремиться к равновесию, т.е. действуют внутренние силы, приводящие денежный рынок в состояние равновесия:

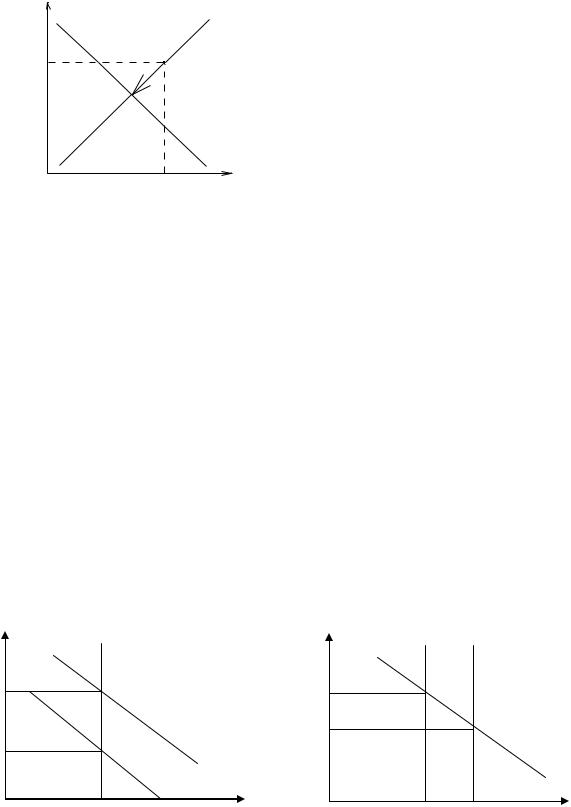

oЕсли, например, на рынке денег возникает процентная ставка i1, то образуется избыточный спрос на деньги (рис. 15.5) равный Md1 - Ms, в результате чего

процентная ставка повысится до уровня ie.

o Корректирующий механизм, который заставляет процентную ставку изменяться (в данном случае расти), подтверждает, что в кейнсианской теории

денежного рынка подспудно предполагается определенная теория рынка облигаций: подразумевается, что

неравновесие на денежном рынке оказывает влияние на ставку процента по облигациям.

Рис. 15.5

i |

Sm |

|

e

ie

i1

|

|

|

|

Dm |

|

|

|

|

|

||

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

M |

s |

|

d |

M |

|

|

|

||||

|

M1 |

|

|

||

Простое выражение взаимосвязи двух рынков (денег и облигаций):

161

1.Избыточное предложение на денежном рынке всегда равно избыточному спросу на рынке облигаций (и наоборот).

2.Если один рынок находится в равновесии, то наступает равновесие и на другом рынке.

При таком предположении нет нужды рассматривать рынок облигаций, ибо его функция избыточного спроса (или предложения) не является независимой от денежного рынка:

Рис. 15.6

Р облиг. |

S |

P1>Pe |

|

|

D |

|

Q облиг. |

Когда при ставке i1 имеется избыточный спрос на деньги (рис. 15.5), то на рынке облигаций (рис. 15.6) существует избыточное предложение облигаций, вызванное тем, что цена облигаций выше равновесной. Это избыточное предложение облигаций ведет к снижению их цены до равновесной (курсовой стоимости), что ведет к

повышению процентной ставки до равновесного уровня ie на денежном рынке,

поскольку цена облигаций находится в обратной зависимости от процентной ставки.

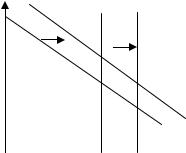

oЕсли будет расти доход, то Dm на рисунке 15.7А сдвинется вправо, т.е. рынок будет находиться в равновесии при более высокой процентной ставке. При сокращении дохода кривая спроса на деньги сдвинется влево, что приведет к снижению равновесной ставки процента. Количество денег в обращении (величина предложения денег, равная величине спроса на деньги) при этом не изменяется.

oЕсли будет расти предложение денег, то Sm на рисунке 15.7Б сдвинется вправо

– равновесная процентная ставка упадет, количество денег в обращении увеличится. И наоборот: при сокращении предложения денег (количества денег в обращении) равновесная процентная ставка растет.

Рис. 15.7 |

|

|

|

|

А |

|

Б |

i |

Sm |

i |

Sm Sm1 |

i1 |

|

i |

|

162

|

|

|

i1 |

|

|

i |

|

Dm1 |

|

|

|

|

Dm |

|

|

|

Dm |

0 |

MS |

M |

0 |

MS MS1 |

M |

Главные различия между кейнсианской и классической моделями денежного рынка:

1.Кейнсианская теория признает три мотива спроса на деньги: трансакционный, из предосторожности и спекулятивный.

Классическая теория признает только трансакционный мотив. (М.Фридмен формально признает и мотив предосторожности).

2.Спрос на деньги в кейнсианской модели связан со спросом на облигации. У классиков спрос на деньги связан со спросом на товары.

3.Спрос на деньги функционально зависит:

В кейнсианской трактовке – от ставки процента (по облигациям) и

от уровня дохода PY (точнее, от Y).

В классической трактовке - только от уровня номинального дохода PY (точнее,

от уровня цен P).

4. Переменная величина, которая непосредственно уравновешивает денежный рынок в кейнсианской модели, это ставка процента, в классической модели -

уровень цен.

6. Ликвидная ловушка.

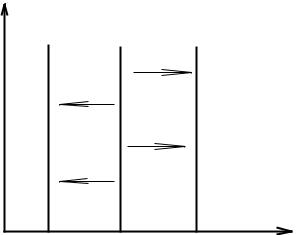

Во время спада, когда сокращается реальный доход Y, то сокращается и величина трансакционного спроса на деньги и спроса на деньги из предосторожности L1 = kPY, следовательно, кривая предпочтения ликвидности (общего спроса на деньги) сдвигается влево (рис. 15.8 стрелка 1).

1.Если предложение денег MS неизменно, то снижается процентная ставка: i1< i.

Это означает, что сокращение инвестиционного спроса, обусловленное

снижением предельной эффективности капитала на спаде, тормозится снижением процентной ставки => спад экономики (снижение Y) также будет тормозиться.

2.Если ЦБ начнет проводить политику денежно-кредитной экспансии, то увеличение предложения денег (рис. 15.8 стрелка 2), как вам известно, вызовет

дальнейшее снижение процентной ставки (например, до уровня i2), что может не только сдержать сокращение инвестиций, но и обеспечить их рост. Экономика может начать выходить из спада.

Рис. 15.8 |

|

i |

Sm Sm1 |

163

|

(2) |

|

i |

|

|

|

(1) |

|

|

Dm |

|

i1 |

|

|

i2 |

Dm1 |

|

0 |

MS MS1 |

M |

Кейнс, как известно, скептически относился к возможностям денежно-кредитной политики, в частности, потому, что считал инвестиции мало чувствительными к изменению процентной ставки. Но это не единственная причина такого отношения Кейнса к возможностям денежно-кредитной политики.

ДОПУСТИМ,

что кривая предпочтения ликвидности примет следующую форму (Dm на рис. 15.9):

Рис. 15.9 |

|

|

i |

Sm |

Sm1 |

|

||

i0 |

|

Dm |

|

|

M |

Чем объясняется такая форма кривой и каково ее значение? Существует несколько вариантов объяснения, остановимся на двух:

1.Когда процентная ставка i снижается до некоторого уровня i0, постулируется,

что все индивиды, предъявляющие спекулятивный спрос на деньги, будут ждать

ее повышения (т.е. на самом деле они будут ждать снижения цен облигаций). =>

Широко распространяется стремление хранить все богатство (весь портфель) в форме денег. => Увеличение предложения денег не приведет к падению процентной ставки:

так как i0 считается слишком низкой, то возросший денежный запас

M s станут охотно хранить в ожидании повышения процентной ставки (т.е. в ожидании снижения цен облигаций).

ЭТО И ЕСТЬ ЛИКВИДНАЯ ЛОВУШКА!

Суть объяснения:

164

Единодушие ожиданий спекулянтов может породить ликвидную ловушку и стабилизировать процентную ставку.

Главная мысль Кейнса:

Чувствительность экономической системы к денежным факторам зависит от

«существования различия во мнениях».

А значит, если нет этого различия, то экономика не реагирует на денежнокредитную политику.

2.Это объяснение основывается на поведении, диктуемом мотивом предосторожности.

Когда процентная ставка низка (на уровне i0 ), доход по облигациям

недостаточен для компенсации связанного с ними риска, поэтому люди предпочитают хранить все свое богатство в форме денег, а не облигаций.

Основное следствие, вытекающее из гипотезы о ликвидной ловушке, заключается в следующем:

Если бы эта гипотеза была верна, то сокращение дохода, уменьшая трансакционный спрос (L1), приводило бы к сдвигу функции спроса на деньги Dm влево. Но при фиксированном предложении денег Sm это не приводило бы к

понижению равновесной ставки процента, так как высвобожденные от трансакционных нужд деньги станут охотно храниться для спекулятивных целей (при i0) без какой-либо попытки превратить их в облигации.

Это порождает серьезные последствия для равновесного уровня занятости:

1.Связанное с безработицей сокращение дохода не ведет к понижению процентной ставки (так как существует ликвидная ловушка), поэтому инвестиции не стимулируются и, следовательно,

нет такой силы, которая могла бы вывести (автоматически) экономику из состояния неполной занятости (спада).

2.Увеличение денежной массы (денежно-кредитная экспансия) не служит эффективным средством для вывода экономики из спада (так как не может

понизить процентную ставку): на рисунке 15.9 увеличение предложения денег (сдвиг кривой Sm в положение Sm1) не понижает процентную ставку.

Сам Кейнс довольно скептически относился к возможности существования ликвидной ловушки, но М. Фридмен утверждает, что именно она является важнейшим аргументом Кейнса против использования денежно-кредитной политики.

На самом деле главными аргументами Кейнс считал вообще нестабильность функции спроса на деньги и слабую чувствительность инвестиций к изменению

процентной ставки.

В заключении вернемся к вопросу:

ЗАЧЕМ ЛЮДИ ВООБЩЕ ХОТЯТ ХРАНИТЬ ДЕНЬГИ, ЕСЛИ ОНИ МОГУТ ВМЕСТО ЭТОГО ХРАНИТЬ ПРИНОСЯЩИЕ ПРОЦЕНТЫ АКТИВЫ?

Кейнс:

165

Существует «необходимое условие, без которого предпочтение ликвидности в отношении денег как средства хранения богатства не могло бы иметь места…Таким условием является неопределенность».

То есть предполагается, что люди не склонны допускать риск в отношении своих финансовых активов, а деньги – безрисковые активы.

ИТАК:

1.Стремление максимизировать доходность своего портфельного богатства – основа спекулятивного спроса на деньги.

2.Стремление минимизировать риск – основа спроса на деньги из предосторожности.

Т.о., люди ставят целью не только максимизировать доход, но и одновременно минимизировать риск от хранения своих портфельных средств – это допущение Кейнса лежит в основе того, что получило название портфельного подхода.

Применяя его, некоторые авторы дополнили и усовершенствовали кейнсианский анализ спроса на деньги, в частности, разработкой концепций зависимости трансакционного спроса от процентной ставки.

Что касается спроса на деньги для трансакционных целей, то у Кейнса он имеет второстепенное значение, в то время как для классиков и фактически даже для монетаристов – это единственное, ради чего людям нужны деньги.

Кейнсианская теория предпочтения ликвидности объясняет позицию Кейнса в отношении скорости обращения денег:

Увеличение предложения денег, снижая процентную ставку, приводит к росту только спекулятивного спроса на деньги.

Трансакционный спрос на деньги при этом не изменяется.

Следовательно, количество сделок также не изменяется.

В результате большее количество денег «обслуживает» неизменное количество сделок.

Следовательно, скорость обращения денег падает.

Поскольку при увеличении предложения денег (рис. 15.10 стрелка 1) скорость

обращения денег падает, то растет значение коэффициента k. Это приводит к росту спроса на деньги для сделок и из предосторожности (L1 = MdT + MdP = kPY), следовательно, кривая спроса на деньги сдвигается вправо (рис. 15.10 стрелка 2). В результате процентная ставка может не уменьшиться (а может и вырасти).

Рис. 15.10

i |

Sm Sm1 |

(2)(1)

166

i

Dm1

Dm

0  M

M

Т.о, изменчивость скорости обращения денег (а, следовательно, и коэффициента k) объясняет нестабильность кейнсианской функции спроса на деньги и скептицизм Кейнса в отношении денежно-кредитной политики:

167

ЛЕКЦИЯ 16

БАНКОВСКАЯ СИСТЕМА И ПРЕДЛОЖЕНИЕ ДЕНЕГ.

При анализе равновесия на денежном рынке (лекция 15) мы исходили из того, что денежная масса (количество денег в обращении, величина предложения денег) MS

задана экзогенно.

Действительно, в основе любого денежного агрегата лежит C – наличность вне банковской системы, а эмитентом наличности является государство (точнее Центральный Банк страны). Однако в зависимости от того, каким именно денежным агрегатом определяется величина предложения денег, мы будем иметь различные кривые предложения денег Sm.

1.Если это М1 = C + D, то кривая Sm – вертикальная линия: Sm неэластична по процентной ставке i (рис. 16.1)

Рис. 16.1

i Sm2 Sm Sm1

+

-

Ms(=M1) M

Рис. 16.2

168

i |

Sm2 |

Sm Sm1 |

|

- |

+ |

|

|

|

|

s |

M |

|

M (=M2) |

|

2. Если это М2, то кривая Sm эластична по процентной ставке, так как величина М2 - М1 (= квазиденьги) эластична по процентной ставке (рис. 16.2).

В любом случае предложение денег MS изменяется в зависимости от экзогенных факторов, тогда кривая предложения денег сдвигается:

Вправо, если предложение денег растет.

Влево, если предложение денег сокращается

Вам известно, что эти факторы связаны с деятельностью банковской системы по «созданию» новых денег и с денежно-кредитной политикой. В этой лекции мы вспомним, как банковская система «создает» деньги, и познакомимся с моделью предложения денег.

1.Банковская система. Центральный Банк и коммерческие банки. Функции ЦБ.

2.Создание денег отдельным коммерческим банком и банковской системой в целом. Депозитный (банковский, кредитный) мультипликатор.

3.Модель предложения денег с тремя экзогенными переменными. Денежный мультипликатор.

1. Банковская система. Центральный Банк и коммерческие банки. Функции ЦБ.

Во главе банковской системы любой современной страны стоит Центральный Банк. У Центрального Банка множество функций (посмотреть у Макконнелла). В

данной лекции нас интересуют четыре функции, позволяющие ЦБ осуществлять

регулирование денежного обращения:

ЦБ - эмиссионный центр.

ЦБ устанавливает норму обязательных резервов (rr0).

ЦБ хранит обязательные резервы коммерческих банков R0. (R0 = D rr0, где D - депозиты до востребования).

169

ЦБ является кредитором последней инстанции: предоставляет кредиты коммерческим банкам для увеличения резервов.

Существует система страхования банковских вкладов. Ликвидность банковской системы обеспечивается комиссией по страхованию вкладов.

Что представляет собой коммерческий банк, чем он занимается, какие операции называются активными, а какие пассивными, что представляет собой банковская прибыль, вы должны помнить из курса экономической теории!!!

2. «Создание» денег отдельным коммерческим банком и банковской системой в целом. Депозитный (банковский, кредитный) мультипликатор.

Из курса экономической теории вам известно, что «создание» денег банками не означает создания богатства.

«Создание» денег означает лишь рост ликвидности в экономике.

Как и в прошлой лекции, мы в качестве денежной массы M будем рассматривать

денежный агрегат M1. Тогда

MS = M = M1, где

MS – величина предложения денег,

M1 = C + D (наличные вне банковской системы + депозиты до востребования).

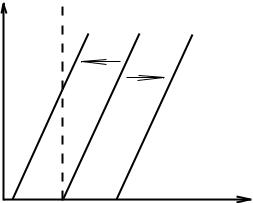

Вам также известно, как коммерческие банки «создают» деньги (=> МS↑) и «уничтожают» деньги (=> МS↓):

Выдавая кредиты (предоставляя ссуды), банки увеличивают предложение денег

(= «создают» новые деньги). На рисунке 16.3 кривая предложения денег Sm1 сдвигается в положение Sm2. => МS↑(М1 => М2).

Когда заемщики возвращают кредиты (ссуды) предложение денег сокращается

(= деньги «уничтожаются»). На рисунке 16.3 кривая предложения денег Sm2 сдвигается в положение Sm1. => МS↓ (М2 => М1).

Рис.16.3

170