8.2. Показатель чистого приведенного дохода,

область его применения и методика расчета

Конкретная производственно-хозяйственная и предпринимательская практика чрезвычайно разнообразны как по масштабам будущего нового дела, так и по характеру используемой технологии, планируемой организации производства, проектируемой системы управления. Кроме того, проекты могут существенно различаться по длительности жизненного цикла, по срокам инвестиционных платежей, величине и характеру поступления во времени доходов функционирующего бизнеса и т.п.

Поэтому, чтобы иметь возможность отразить все имеющееся разнообразие форм и результатов предпринимательского бизнеса при оценке его эффективности, необходимо иметь несколько показателей. Одним из таких показателей является показатель чистого приведенного дохода (в экономической литературе его называют также чистой приведенной стоимостью).

Показатель чистого приведенного дохода довольно широко применяется в экономике. При его исчислении нормативная величина дохода рассматривается как упущенная выгода и поэтому считается как бы дополнительно понесенными затратами. Все, что получено предпринимателем сверх общих затрат (основных и дополнительных) отражает чистый приведенный доход.

Чистый приведенный доход рассчитывается по формуле

(8.6)

(8.6)

где Ч — чистый приведенный доход за жизненный цикл проекта;

Дi _ величина дохода в i -ом временном интервале (формула 8.3);

Кi _ величина инвестиционных платежей в i -ом временном интервале (формула 8.4);

Т — количество временных интервалов в жизненном цикле проекта (длительность временного интервала заранее устанавливается, например месяц, два месяца, и т.д.);

qн — норматив дисконтирования затрат и результатов проекта на момент начала его жизненного цикла

qн = qг + qс + qо, (8.7)

где qг ― гарантированная норма получения дивидендов на вложенный капитал в высоконадежном банке (в долях единицы);

qс — страховая норма, учитывающая риск вложений (в долях единицы), наличие и полноту страхования инвестиционной деятельности (если предприниматель вообще не страхует свою деятельность, то страховая норма принимается по максимуму; если страховка имеется, то страховая норма уменьшается в зависимости от полноты страхования вплоть до нуля);

qо — минимальная граница доходности проекта (в долях единицы), которая по мнению предпринимателя может его устроить и принимается им для себя самостоятельно.

Рассчитаем на конкретном примере чистый приведенный доход по исходным данным, представленным в табл. 8.1. Дополнительно примем норматив дисконтирования q = 0,06. Его величина складывается из следующих элементов: qг = 0,035; qc = 0,01; qо = 0,015.

Тогда после подстановки исходных данных в формулу 8.6 получим

Таким образом, чистый приведенный доход составляет Ч = 381,72.

Как истолковать полученный результат? Прежде всего отметим, что на величину 381,72 денежных единиц проектируемый приведенный доход предприятия за жизненный цикл проекта превысит понесенные инвестором вложения. Это значит, что будущий доход предприятия полностью возместит осуществленные инвестиции и дополнительно обеспечит ему чистый доход в указанном размере. При этом в полученную сумму дохода не включаются упущенная выгода и страховка. Не учитывается в ней и заранее установленное ограничение в минимальном доходе. Все указанные элементы дохода также будут получены предприятием, но они гарантированы включенными в расчет нормативами. Поэтому подлинный доход предприятия будет значительно выше полученной расчетной суммы. Такова природа рассматриваемого показателя, который поэтому и называется чистым приведенным доходом. В нем подлинный доход от реализации проекта не показан, но, безусловно, подразумевается при оценке эффективности инвестиций и учитывается с помощью других показателей (например, при исчислении внутренней нормы доходности).

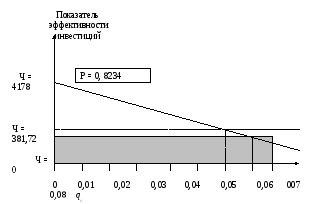

Проиллюстрируем экономический смысл показателя чистого приведенного дохода с помощью графика (рис. 8.1).

Вспомним, что в рассматриваемом примере показатель внутренней нормы доходности составляет q = 0,0698. Если норматив дисконтирования при расчете будет принят на уровне внутренней нормы доходности, т.е. равным 0,0698, то чистый приведенный доход в этом случае будет равен нулю. Это значит, что сверх установленного норматива предприятие никакого дохода не получит.

Теперь обратим внимание на горизонтальную линию с нулевым чистым приведенным доходом. Если норматив дисконтирования будет больше величины 0,0698, то чистый приведенный доход окажется величиной отрицательной и попадет на рассматриваемом графике в затемненную зону (например, при нормативе qн = 0,08).

Иная ситуация сложится, если норматив дисконтирования будет меньше величины внутренней нормы доходности (< 0,0698), т.е., как принято в рассматриваемом примере, q = 0,06. Тогда чистый приведенный доход будет больше нуля и составит величину Ч = 381,72.

Двигаясь влево к нулевой координате норматива дисконтирования, и тем самым снижая его величину, получим более высокий приведенный чистый доход, ибо движение к нулевому нормативу одновременно будет сопровождаться движением вверх по изображенной на графике кривой. При нулевой координате норматива дисконтирования чистый приведенный доход составит Ч = 4178 (разность между доходной составляющей проекта и величиной инвестиционных вложений без учета фактора времени, т.е. при qн = 0). По ранее произведенным расчетам (§ 8.1) эта разность получится, если (9252 5074) = 4178.

Рис.8.1.Определение чистого

приведенного дохода и рентабельности

инвестиций

Рис.8.1.Определение чистого

приведенного дохода и рентабельности

инвестиций

Таким образом, величина чистого приведенного дохода в огромной степени определяется не только объективными параметрами дохода предприятия и инвестициями в проект за его жизненный цикл, но и установленным нормативом дисконтирования. Если принятая норма окажется ошибочной, то будет иметь погрешность и величина чистого приведенного дохода. Поэтому при определении указанного норматива нужен тщательный анализ всей необходимой информации.

Рассматриваемый показатель достаточно широко распространен на предприятиях среднего бизнеса, реже он используется на предприятиях крупного и малого бизнеса, поскольку там главное внимание уделяется другим показателям. В частности, на крупных предприятиях предпочтение отдается показателю внутренней нормы доходности, а на малых предприятиях — срока окупаемости инвестиций и срока окупаемости эксплуатируемого объекта.