Тема 7. Оценка потенциального банкротства организации.

Финансовый анализ любой организации должен заканчиваться оценкой потенциального банкротства.

В Федеральном законе от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)» дано следующее определение этого юридического термина: «несостоятельность (банкротство) – признанная арбитражным судом неспособность должника в полном объёме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей».

Банкротство является результатом кризисного развития организации, когда она проходит путь от эпизодической до хронической неплатёжеспособности перед кредиторами.

Диагностика несостоятельности (банкротства) организации выражает систему финансового анализа, направленного на исследование параметров кризисного развития организации по данным финансовой отчётности. Диагностика несостоятельности (банкротства) включает две подсистемы:

экспресс-диагностика банкротства;

фундаментальная (прогнозная) диагностика.

Экспресс - диагностика осуществляется по данным оперативного финансового анализа. При экспресс - диагностике финансового состояния организации для предупреждения её возможного банкротства целесообразно использовать дополнительные показатели: коэффициенты текущей ликвидности, обеспеченности собственными оборотными средствами, восстановления (утраты) платежеспособности. Данные коэффициенты используются для экспресс-диагностики финансового состояния организации, а также для оценки уровня риска наступления банкротства.

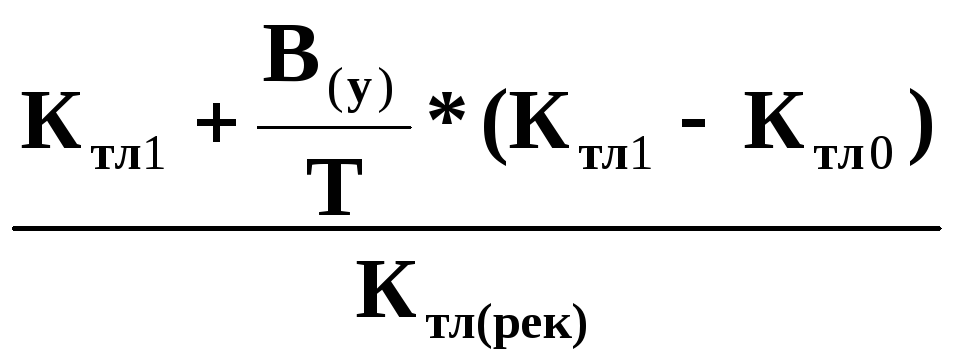

Коэффициент восстановления (утраты) платежеспособности (Квп(уп)) определяется как отношение расчетного коэффициента текущей ликвидности за определенный период к рекомендуемому значению коэффициента текущей ликвидности по следующей формуле:

Квп

(уп) =

,

,

где Ктл0 и Ктл1 – фактическое значение коэффициента текущей ликвидности соответственно на начало и конец отчётного периода; В(у) – период восстановления (утраты) платежеспособности (мес.); Т – продолжительность отчетного периода (мес.), равен 12 мес.; Ктл(рек) – рекомендуемое значение коэффициента текущей ликвидности, равно 2 (в торговле 1,5).

При значении коэффициента восстановления платежеспособности больше 1 за шесть месяцев считается, что у организации имеется возможность восстановить платежеспособность. Значение коэффициента утраты платежеспособности больше 1 за три месяца свидетельствует о наличии возможности у организации не утратить платежеспособность.

Необходимо учитывать, что показатели, установленные в качестве нормативных, не в полной мере отражают истинное финансовое состояние организаций и зависят, прежде всего, от отраслевой принадлежности. Поэтому данные показатели должны использоваться для целей анализа, а не для принятия решений об инициировании банкротства.

Фундаментальная диагностика банкротства осуществляется с помощью общепринятых коэффициентов финансовой устойчивости, платёжеспособности и ликвидности, рассчитанных по данным баланса.

Кроме этих коэффициентов, позволяющих установить несостоятельность организации, существуют и другие критерии, дающие возможность прогнозировать потенциальное банкротство.

К их числу относятся:

Неудовлетворительная структура активов (имущества) организации, которая выражается в росте доли труднореализуемых активов (сомнительной дебиторской задолженности; в торговле – товарных запасов с длительными сроками хранения или не пользующихся спросом у покупателей).

Замедление оборачиваемости оборотных активов и ухудшение состояния расчётов с поставщиками, покупателями и другими партнёрами.

Тенденция к вытеснению в составе обязательств дешёвых заёмных средств более «дорогими» и их неэффективное размещение в активе баланса.

Наличие просроченной кредиторской задолженности и увеличение её доли в составе краткосрочных обязательств.

Значительные суммы непогашенной дебиторской задолженности (с истекшими сроками исковой давности), относимой на убытки.

Тенденция опережающего роста срочных обязательств по сравнению с изменением высоколиквидных активов.

Резкое падение коэффициентов ниже рекомендуемых значений.

и др.

Таким образом, результаты экспресс – диагностики и фундаментального анализа несостоятельности (банкротства) должны помочь организации:

Устранить признаки финансовой несостоятельности.

Восстановить платёжеспособность в установленные законодательством сроки.

Обеспечить финансовую устойчивость на длительную перспективу.

Добиться требуемого уровня рентабельности активов и собственного капитала.

Обеспечить оптимальное соотношение между заёмными и собственными средствами.