4. Управление оборотными активами 163

Таблица 4.32. Показатели движения денежных средств (косвенный метод, по видам деятельности), тыс. руб.

обеспечение притоков по финансовой деятельности для финансирования инвестиционной программы предприятия; поддержание положительного итогового сальдо денежных средств в целях предотвращения резкого (более чем на 10%) снижения ликвидности организации.

164 II. Краткосрочная финансовая политика

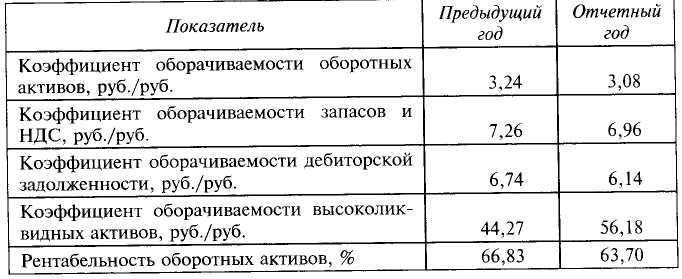

Для итоговой оценки эффективности управления оборотными активами рассчитаны коэффициенты оборачиваемости и рентабельности оборотных активов (табл. 4.33).

Таблица 4.33. Показатели эффективности использования оборотных активов

Как показывают расчеты, показатели эффективности использования оборотных активов хотя и находятся на весьма высоком уровне, имеют тенденцию к снижению. Этот вывод относится ко всем элементам оборотных активов, кроме высоколиквидных активов. Причинами такой динамики стали несколько факторов, выявленных ранее: чрезмерный рост запасов сырья и материалов, незавершенного производства, готовой продукции, прочей дебиторской задолженности. Таким образом, политика управления оборотными активами должна строиться так, чтобы нейтрализовать наметившиеся негативные тенденции к снижению оборачиваемости оборотных активов. Чтобы более детально понять причины снижения эффективности использования оборотных активов, были дополнительно выполнены несколько расчетов (табл. 4.34—4.37).

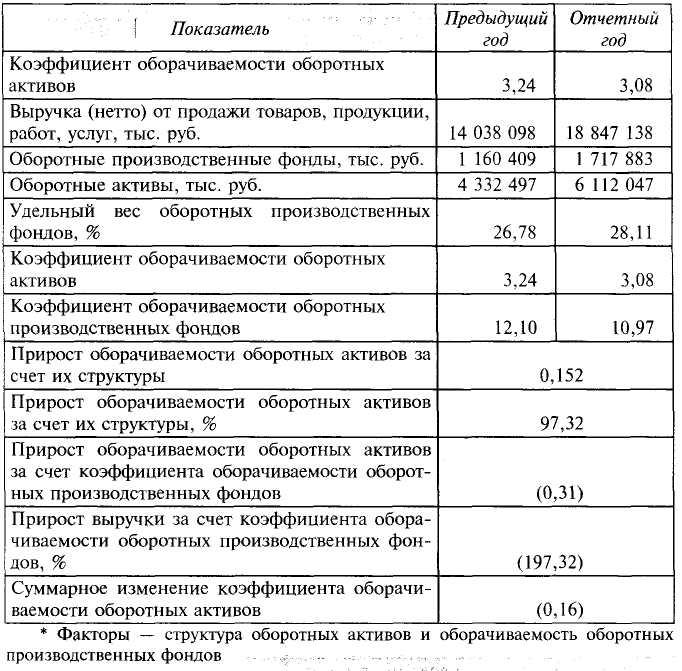

Как показали расчеты, основная причина снижения эффективности использования оборотных активов — снижение оборачиваемости оборотных производственных фондов с 12,10 до 10,97 раза в год (доля влияния фактора —197,3%), структура оборотных активов улучшилась, поскольку доля производственных фондов увеличилась с 26,78 до 28,11% и повлияла на эффективность использования оборотных активов положительно (доля влияния фактора 97,3%). Таким образом, резервом повышения эффективности использования оборотных активов можно считать повышение эффективности использования оборотных производственных фондов.

4. Управление оборотными активами 165

Таблица 4.34. Показатели факторного анализа коэффициента оборачиваемости оборотных активов*

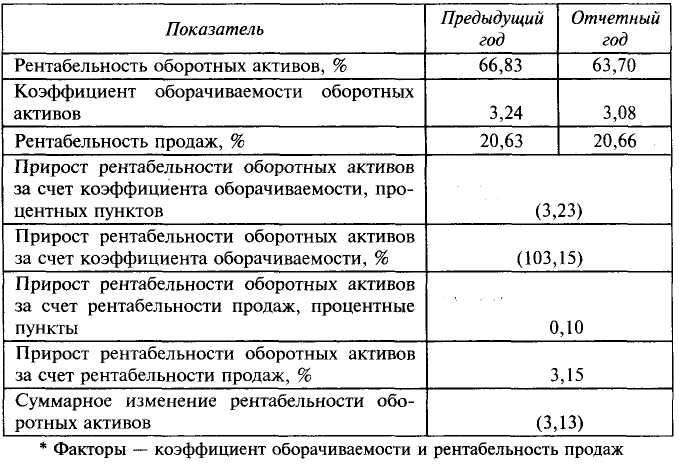

Результаты анализа рентабельности оборотных активов, приведенные в табл. 4.35, показывают, что причина снижения рентабельности оборотных активов с 66,8 до 63,7% — снижение их оборачиваемости (доля влияния фактора —103,15%); рентабельность продаж повлияла положительно (доля влияния фактора 3,15%), однако ее влияния не хватило, чтобы переломить тенденцию к снижению рентабельности оборотных активов.

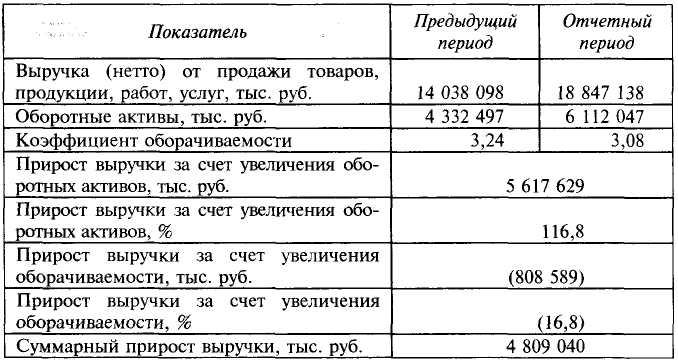

Результаты расчета приростов выручки, полученных от экстенсивных и интенсивных факторов использования оборотных активов, вполне предсказуемы (табл. 4.36): рост выручки связан исключительно с экстенсивным фактором — увеличением оборотных активов (доля

166 II. Краткосрочная финансовая политика

влияния 116,8%), интенсивность их использования повлияла отри цательно (доля влияния—16,8%). ...... ,

Таблица 4.35. Показатели факторного анализа рентабельности оборотных активов*

Таблица 4.36. Расчет прироста выручки за счет экстенсивного и интенсивного использования оборотных активов