Тема: «Фирма в рыночной экономике»

1. Производство фирмы. Закон убывающей производительности

Фирма – это организация, приобретающая ресурсы и перерабатывающая их в рыночно-востребованные товары и услуги с целью получения прибыли.

Для оценки эффективности переработки ресурсов используется понятие «производственная функция». Она показывает объем выпуска продукции при различных сочетаниях ресурсов и при их максимально эффективном использовании.

![]() где L– труд, К – капитал.

где L– труд, К – капитал.

На практике используется функция Кобба-Дугласа:

![]()

L–

труд, К – капитал,![]() ,

,![]() - степенные показатели, показывающие

на сколько изменится величина выпуска

продукции при однопроцентном изменении

одного из ресурсов и неизменности

другого; А – коэффициент пропорциональности,

показывающий оценку влияния других

факторов на изменение производства

(технологическое влияние).

- степенные показатели, показывающие

на сколько изменится величина выпуска

продукции при однопроцентном изменении

одного из ресурсов и неизменности

другого; А – коэффициент пропорциональности,

показывающий оценку влияния других

факторов на изменение производства

(технологическое влияние).

Фирма осуществляет производственную деятельность и несет затраты в краткосрочном и долгосрочном периодах. В краткосрочном периоде фирма не может поменять все ресурсы. Таким трудно изменяемым ресурсом является капитал. В долгосрочном периоде фирма может поменять все ресурсы.

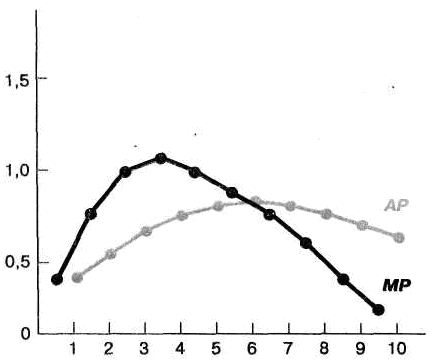

Для оценки результатов деятельности фирмы используют показатели общего объема выпуска (ТР), т.е. количество товаров и услуг, выпущенных за определенный период;

Средний продукт (АР) – это частное от деления общего объема выпуска на количество труда или капитала:

![]() ;

;

![]()

Предельный продукт (маржинальный – МР) – показывает прибавку общего объема выпуска, деленную на определенную единицу труда.

![]()

Кроме количественного выражения, динамику общего объема выпуска, среднего продукта, предельного продукта можно отражать с помощью кривых, т.е. графически.

Q Q L L

Q– объем производства

L– труд, чел.

Все изменения подчиняются закону убывающей отдачи (в краткосрочном периоде).

В соответствии с ним дополнительное увеличение переменного ресурса с какого-то момента начинает приносить владельцу убывающую отдачу. Это приводит к снижению среднего, предельного продукта, а потом к падению общего продукта.

2. Понятие издержек. Издержки фирм в краткосрочном периоде

Фирма в процессе производства использует по характеру собственности два вида ресурсов:

- ресурсы, приобретенные на рынке;

- ресурсы, принадлежащие собственнику фирмы.

Затраты, связанные с приобретением ресурсов на рынке формируют явные или внешние издержки фирм. Они учитываются фирмой в денежной форме с помощью бухгалтерского учета: заработная плата, покупка материалов, горючего, сырья, электричества, арендная плата, амортизация. Кроме того, фирмы несут неявные (вмененные) издержки – издержки, связанные с использованием ресурсов, находящихся в собственности фирмы. Они могут непосредственно не учитываться в денежной форме и не проходить через бухгалтерию.

Выделение неявных издержек, в качестве особого вида затрат, связано с категорией альтернативной стоимости. В этом случае неявные издержки – это те жертвы, которые несут владельцы фирмы как собственники ресурсов от не использования их наилучшим альтернативным способом.

Уровень издержек фирмы можно оценить бухгалтерски и экономически. Бухгалтерский подход обеспечивает оценку прошлой деятельности фирмы, что необходимо как для владельца, так и для кредитных и налоговых организаций.

Экономический подход учитывает все издержки как явного, так и неявного характера. Причем, неявные издержки включаются в общие затраты фирм в размере нормальной прибыли. Нормальная прибыль (normal profits) – уровень прибыли, достаточный для поддержания безубыточного производства и продажи товара, в том числе с учетом издержек самого предпринимателя (затрат его личного труда, использования личного имущества), не отраженных в бухгалтерской документации.Это величина, равная той сумме средств, которая необходима для удержания владельцев ресурсов в качестве поставщиков данной фирмы. Нормальная прибыль -прибыль, которую получает вдолгосрочномпериодефирмав условиях совершеннойконкуренции, когдаценаее товара равнапредельным затратамна его производство иэкономическая прибыльравна нулю. При цене более высокой фирме выгодно продолжать и развивать производство: она получит сверхнормальную прибыль, при цене более низкой фирма будет терпеть убыток и окажется вынужденной покинутьрынокданного товара. Нормальную прибыль также называют конкурентной прибылью.

Экономическая оценка необходима для определения перспектив развития. В соответствии с этим различают два вида прибыли:

- бухгалтерскую;

- экономическую.

Бухгалтерская прибыль– это разница между выручкой предприятия и ее явными издержками, аэкономическая прибыль– это разница между выручкой предприятия и ее совокупными издержками. Следовательно, экономическая прибыль равна разности между бухгалтерской прибылью и неявными затратами.